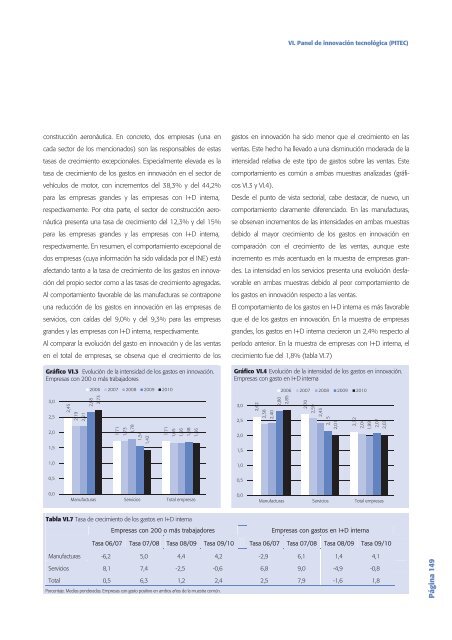

VI. Panel de innovación tecnológica (PITEC)construcción aeronáutica. En concreto, dos empresas (una <strong>en</strong>cada sector de los m<strong>en</strong>cionados) son las responsables de estastasas de crecimi<strong>en</strong>to excepcionales. Especialm<strong>en</strong>te elevada es latasa de crecimi<strong>en</strong>to de los gastos <strong>en</strong> innovación <strong>en</strong> el sector devehículos de motor, con increm<strong>en</strong>tos del 38,3% y del 44,2%para las empresas grandes y las empresas con I+D interna,respectivam<strong>en</strong>te. Por otra parte, el sector de construcción aeronáuticapres<strong>en</strong>ta una tasa de crecimi<strong>en</strong>to del 12,3% y del 15%para las empresas grandes y las empresas con I+D interna,respectivam<strong>en</strong>te. En resum<strong>en</strong>, el comportami<strong>en</strong>to excepcional dedos empresas (cuya información ha sido validada por el INE) estáafectando tanto a la tasa de crecimi<strong>en</strong>to de los gastos <strong>en</strong> innovacióndel propio sector como a las tasas de crecimi<strong>en</strong>to agregadas.Al comportami<strong>en</strong>to favorable de las manufacturas se contraponeuna reducción de los gastos <strong>en</strong> innovación <strong>en</strong> las empresas deservicios, con caídas del 9,0% y del 9,3% para las empresasgrandes y las empresas con I+D interna, respectivam<strong>en</strong>te.Al comparar la evolución del gasto <strong>en</strong> innovación y de las v<strong>en</strong>tas<strong>en</strong> el total de empresas, se observa que el crecimi<strong>en</strong>to de losGráfico VI.3 Evolución de la int<strong>en</strong>sidad de los gastos <strong>en</strong> innovación.Empresas con 200 o más trabajadores2006 2007 2008 2009 2010gastos <strong>en</strong> innovación ha sido m<strong>en</strong>or que el crecimi<strong>en</strong>to <strong>en</strong> lasv<strong>en</strong>tas. Este hecho ha llevado a una disminución moderada de laint<strong>en</strong>sidad relativa de este tipo de gastos sobre las v<strong>en</strong>tas. Estecomportami<strong>en</strong>to es común a ambas muestras analizadas (gráficosVI.3 y VI.4).Desde el punto de vista sectorial, cabe destacar, de nuevo, uncomportami<strong>en</strong>to claram<strong>en</strong>te difer<strong>en</strong>ciado. En las manufacturas,se observan increm<strong>en</strong>tos de las int<strong>en</strong>sidades <strong>en</strong> ambas muestrasdebido al mayor crecimi<strong>en</strong>to de los gastos <strong>en</strong> innovación <strong>en</strong>comparación con el crecimi<strong>en</strong>to de las v<strong>en</strong>tas, aunque esteincrem<strong>en</strong>to es más ac<strong>en</strong>tuado <strong>en</strong> la muestra de empresas grandes.La int<strong>en</strong>sidad <strong>en</strong> los servicios pres<strong>en</strong>ta una evolución desfavorable<strong>en</strong> ambas muestras debido al peor comportami<strong>en</strong>to delos gastos <strong>en</strong> innovación respecto a las v<strong>en</strong>tas.El comportami<strong>en</strong>to de los gastos <strong>en</strong> I+D interna es más favorableque el de los gastos <strong>en</strong> innovación. En la muestra de empresasgrandes, los gastos <strong>en</strong> I+D interna crecieron un 2,4% respecto alperíodo anterior. En la muestra de empresas con I+D interna, elcrecimi<strong>en</strong>to fue del 1,8% (tabla VI.7)Gráfico VI.4 Evolución de la int<strong>en</strong>sidad de los gastos <strong>en</strong> innovación.Empresas con gasto <strong>en</strong> I+D interna2006 2007 2008 2009 20103,02,52,01,52,452,192,212,652,731,711,731,781,541,421,711,651,661,681,663,02,52,01,52,622,382,402,802,852,702,592,432,152,012,122,041,992,072,031,01,00,50,50,0Manufacturas Servicios Total empresas0,0Manufacturas Servicios Total empresasTabla VI.7 Tasa de crecimi<strong>en</strong>to de los gastos <strong>en</strong> I+D internaEmpresas con 200 o más trabajadoresEmpresas con gastos <strong>en</strong> I+D internaTasa 06/07 Tasa 07/08 Tasa 08/09 Tasa 09/10 Tasa 06/07 Tasa 07/08 Tasa 08/09 Tasa 09/10Manufacturas -6,2 5,0 4,4 4,2 -2,9 6,1 1,4 4,1Servicios 8,1 7,4 -2,5 -0,6 6,8 9,0 -4,9 -0,8Total 0,5 6,3 1,2 2,4 2,5 7,9 -1,6 1,8Porc<strong>en</strong>taje. Medias ponderadas. Empresas con gasto positivo <strong>en</strong> ambos años de la muestra común.Página 149

VI. Panel de innovación tecnológica (PITEC)Al igual que <strong>en</strong> la evolución de los gastos <strong>en</strong> innovación, al analizarlas tasas de crecimi<strong>en</strong>to de los gastos <strong>en</strong> I+D interna seobservan difer<strong>en</strong>cias sectoriales importantes. Las manufacturaspres<strong>en</strong>tan tasas de crecimi<strong>en</strong>to positivas de los gastos <strong>en</strong> I+Dinterna para ambas muestras. La tasa de crecimi<strong>en</strong>to de este tipode gastos es del 4,2% y del 4,1% <strong>en</strong> la muestra de empresasgrandes y <strong>en</strong> la muestra de empresas con I+D interna, respectivam<strong>en</strong>te;mi<strong>en</strong>tras que estas tasas son negativas, aunque demagnitud moderada, para los servicios (tabla VI.7).En 2009 la int<strong>en</strong>sidad del gasto <strong>en</strong> I+D interna se manti<strong>en</strong>eestable <strong>en</strong> la muestra de empresas grandes y disminuye moderadam<strong>en</strong>te<strong>en</strong> la muestra de empresas con I+D interna (gráficosVI.5 y VI.6). El comportami<strong>en</strong>to de manufacturas y servicios es,de nuevo, antagónico. En las manufacturas, se observan disminucionesde las int<strong>en</strong>sidades <strong>en</strong> ambas muestras debidas al mayorcrecimi<strong>en</strong>to de las v<strong>en</strong>tas respecto a los gastos <strong>en</strong> I+D interna. Laint<strong>en</strong>sidad <strong>en</strong> los servicios evoluciona mejor, debido al mayorcrecimi<strong>en</strong>to de los gastos <strong>en</strong> I+D interna que de las v<strong>en</strong>tas.Respecto a los difer<strong>en</strong>tes compon<strong>en</strong>tes del gasto <strong>en</strong> innovación,se observa que, para las manufacturas y <strong>en</strong> ambas muestras, elGráfico VI.5 Evolución de la int<strong>en</strong>sidad de los gastos <strong>en</strong> I+D interna.Empresas con 200 o más trabajadores1,61,41,21,00,80,60,40,20,01,221,041,132006 2007 2008 2009 20101,411,370,990,910,910,840,860,870,790,820,910,91Manufacturas Servicios Total empresasGráfico VI.6 Evolución de la int<strong>en</strong>sidad de los gastos <strong>en</strong> I+D interna.Empresas con gastos <strong>en</strong> I+D interna1,81,61,41,21,00,80,60,40,20,01,37compon<strong>en</strong>te que pres<strong>en</strong>ta un comportami<strong>en</strong>to más favorable esel gasto <strong>en</strong> I+D externa, si<strong>en</strong>do este compon<strong>en</strong>te el responsabledel increm<strong>en</strong>to de la int<strong>en</strong>sidad de los gastos <strong>en</strong> innovación(tablas VI.8 y VI.9). El resto de compon<strong>en</strong>tes de los gastos <strong>en</strong>innovación pres<strong>en</strong>tan int<strong>en</strong>sidades más estables, con la excepciónde la adquisición de otros conocimi<strong>en</strong>tos externos que <strong>en</strong>ambas muestras pres<strong>en</strong>ta disminuciones considerables <strong>en</strong> suint<strong>en</strong>sidad, y de los gastos de I+D interna <strong>en</strong> la muestra de empresascon gastos <strong>en</strong> I+D interna.En el caso de los servicios, el compon<strong>en</strong>te que pres<strong>en</strong>ta unaevolución más negativa <strong>en</strong> ambas muestras es el gasto <strong>en</strong> adquisiciónde maquinaria, equipos y hardware o software, seguido dela introducción de innovaciones <strong>en</strong> el mercado. Estos dos compon<strong>en</strong>tes(y <strong>en</strong> especial los gastos <strong>en</strong> adquisición de maquinaria,equipos y hardware o software) son los responsables de la disminuciónimportante de la int<strong>en</strong>sidad de los gastos <strong>en</strong> innovación(tablas VI.8 y VI.9). En la muestra de empresas grandes,cabe señalar el comportami<strong>en</strong>to favorable de los gastos <strong>en</strong> I+Dexterna.Página 1501,221,302006 2007 2008 2009 20101,541,491,541,441,46Manufacturas Servicios Total empresas1,301,311,151,091,131,201,18

- Page 1:

INFORMECOTEC2012

- Page 5 and 6:

© Copyright:Fundación Cotec para

- Page 7 and 8:

El reto de la formación profesiona

- Page 12 and 13:

ContenidoLos informes anuales Cotec

- Page 14:

1Primera parte: Análisis de la sit

- Page 17 and 18:

Principales indicadores y referenci

- Page 19 and 20:

Principales indicadores y referenci

- Page 21 and 22:

I. Tecnología y competitividadGrá

- Page 23 and 24:

I. Tecnología y competitividadGrá

- Page 25 and 26:

I. Tecnología y competitividadGrá

- Page 27 and 28:

I. Tecnología y competitividadGrá

- Page 29 and 30:

I. Tecnología y competitividadGrá

- Page 31 and 32:

I. Tecnología y competitividadsupe

- Page 33 and 34:

I. Tecnología y competitividadGrá

- Page 35 and 36:

I. Tecnología y competitividadGrá

- Page 37 and 38:

I. Tecnología y competitividadPág

- Page 40:

I. Tecnología y competitividadGrá

- Page 43 and 44:

I. Tecnología y competitividadGrá

- Page 45 and 46:

I. Tecnología y competitividadTabl

- Page 47 and 48:

I. Tecnología y competitividadEl

- Page 49 and 50:

I. Tecnología y competitividadPág

- Page 51 and 52:

I. Tecnología y competitividadCuad

- Page 53 and 54:

I. Tecnología y competitividadGrá

- Page 55 and 56:

I. Tecnología y competitividadTabl

- Page 57 and 58:

I. Tecnología y competitividadPág

- Page 59 and 60:

I. Tecnología y competitividadRusi

- Page 61 and 62:

I. Tecnología y competitividadFund

- Page 63 and 64:

I. Tecnología y competitividady re

- Page 65 and 66:

II. Innovación, sociedad y pymesP

- Page 67 and 68:

II. Innovación, sociedad y pymes

- Page 69 and 70:

II. Innovación, sociedad y pymesP

- Page 71 and 72:

II. Innovación, sociedad y pymesTa

- Page 73 and 74:

II. Innovación, sociedad y pymesdi

- Page 75 and 76:

II. Innovación, sociedad y pymesLa

- Page 77 and 78:

II. Innovación, sociedad y pymesin

- Page 79 and 80:

II. Innovación, sociedad y pymesci

- Page 81 and 82:

II. Innovación, sociedad y pymesMu

- Page 83 and 84:

II. Innovación, sociedad y pymespu

- Page 85 and 86:

II. Innovación, sociedad y pymesP

- Page 87 and 88:

II. Innovación, sociedad y pymesP

- Page 89 and 90:

III. Tecnología y empresaGráfico

- Page 91 and 92:

III. Tecnología y empresaGráfico

- Page 93 and 94:

III. Tecnología y empresaGráfico

- Page 95 and 96:

III. Tecnología y empresalo que re

- Page 97 and 98: III. Tecnología y empresaPágina 9

- Page 99 and 100: III. Tecnología y empresaEl repart

- Page 101 and 102: III. Tecnología y empresaEn 2010 (

- Page 103 and 104: III. Tecnología y empresaes de des

- Page 105 and 106: III. Tecnología y empresaSiguen en

- Page 107 and 108: IV. Políticas de ejecución y fina

- Page 109 and 110: IV. Políticas de ejecución y fina

- Page 111 and 112: IV. Políticas de ejecución y fina

- Page 113 and 114: IV. Políticas de ejecución y fina

- Page 115 and 116: IV. Políticas de ejecución y fina

- Page 117 and 118: IV. Políticas de ejecución y fina

- Page 119 and 120: IV. Políticas de ejecución y fina

- Page 121 and 122: IV. Políticas de ejecución y fina

- Page 123 and 124: IV. Políticas de ejecución y fina

- Page 125 and 126: IV. Políticas de ejecución y fina

- Page 127 and 128: IV. Políticas de ejecución y fina

- Page 129 and 130: IV. Políticas de ejecución y fina

- Page 131 and 132: IV. Políticas de ejecución y fina

- Page 133 and 134: IV. Políticas de ejecución y fina

- Page 135 and 136: IV. Políticas de ejecución y fina

- Page 137 and 138: V. Opiniones de expertos sobre la e

- Page 139 and 140: V. Opiniones de expertos sobre la e

- Page 141 and 142: V. Opiniones de expertos sobre la e

- Page 143 and 144: V. Opiniones de expertos sobre la e

- Page 145 and 146: VI. Panel de innovación tecnológi

- Page 147: VI. Panel de innovación tecnológi

- Page 151 and 152: VI. Panel de innovación tecnológi

- Page 154 and 155: VII. Consideraciones finalesVII.Con

- Page 156 and 157: VII. Consideraciones finalesenergé

- Page 158: 2Segunda parte: Información numér

- Page 161 and 162: VIII. Información numéricaGasto e

- Page 163 and 164: VIII. Información numéricaTabla 5

- Page 165 and 166: VIII. Información numéricaTabla 7

- Page 167 and 168: VIII. Información numéricaTabla 9

- Page 169 and 170: VIII. Información numéricaTabla 1

- Page 171 and 172: VIII. Información numéricaTabla 1

- Page 173 and 174: VIII. Información numéricaTabla 1

- Page 175 and 176: VIII. Información numéricaTabla 2

- Page 177 and 178: VIII. Información numéricaTabla 2

- Page 179 and 180: VIII. Información numéricaActivid

- Page 181 and 182: VIII. Información numéricaTabla 3

- Page 183 and 184: VIII. Información numéricaRecurso

- Page 185 and 186: VIII. Información numéricaRecurso

- Page 187 and 188: VIII. Información numéricaTabla 4

- Page 189 and 190: VIII. Información numéricaTabla 4

- Page 191 and 192: VIII. Información numéricaProducc

- Page 193 and 194: VIII. Información numéricaTabla 5

- Page 195 and 196: VIII. Información numéricaPatente

- Page 197 and 198: VIII. Información numéricaTabla 5

- Page 199 and 200:

VIII. Información numéricaTabla 5

- Page 201 and 202:

VIII. Información numéricaTabla 6

- Page 203 and 204:

VIII. Información numéricaPresupu

- Page 206 and 207:

I. Elaboración de un índice Cotec

- Page 208 and 209:

I. Elaboración de un índice Cotec

- Page 210:

II. Índice de cuadrosII.Índice de

- Page 213 and 214:

III. Índice de tablas13 España. E

- Page 216 and 217:

IV. Índice de gráficosIV.Índice

- Page 218:

IV. Índice de gráficosIII.12 Peso

- Page 221 and 222:

V. Siglas y acrónimosIPRDerechos d

- Page 223 and 224:

VI. BibliografíaUK Department for

- Page 226:

Cotec es unafundación de origenemp