- Seite 1 und 2:

Die gemeinsame Kommission von Bunde

- Seite 3 und 4:

Impressum Herausgeber: Deutscher Bu

- Seite 5 und 6:

Erholung der Weltwirtschaft und dam

- Seite 7 und 8:

4.6 Ad-hoc-Arbeitsgruppe zur Vorber

- Seite 9 und 10:

1.5.2 Empfehlung der Kommission 163

- Seite 11 und 12:

2.6.3.5 Die Kommunalen Spitzenverb

- Seite 13 und 14:

2.10.3 Beratungsverlauf 306 2.11 M

- Seite 15 und 16:

7 Arbeitsunterlagen 366 8 Bericht d

- Seite 17 und 18:

1 Hintergrund und politische Initia

- Seite 19 und 20:

2 Auftrag, Einsetzung und Konstitui

- Seite 21 und 22:

Die Präsidenten des Bundestages un

- Seite 23 und 24:

2.3 Zusammensetzung/Mitglieder Die

- Seite 25 und 26:

Bundesland Mitglieder Stellvertrete

- Seite 27 und 28:

2.3.3 Vertreter der Landtage Vertre

- Seite 29 und 30:

3 Arbeitsweise und Verfahren der Ko

- Seite 31 und 32:

4 Beratungsablauf in der Kommission

- Seite 33 und 34:

8 , Sitzungsart Datum Ort Thema/Tag

- Seite 35 und 36:

Sitzungsart Datum Ort Thema/Tagesor

- Seite 37 und 38:

- Dr. Jürgen Kröger Direktor für

- Seite 39 und 40:

- Prof. Dr. Werner Jann Universitä

- Seite 41 und 42:

Staatssekretär Dr. Hans Bernhard B

- Seite 43 und 44:

4.4 Arbeitsgruppe zur Analyse der H

- Seite 45 und 46:

4.5 Arbeitsgruppen zur Konkretisier

- Seite 47 und 48:

4.6 Ad-hoc-Arbeitsgruppe zur Vorber

- Seite 49 und 50:

- Verwaltungsthemen - Wahrnehmung d

- Seite 51 und 52:

1 Finanzthemen Nach den von Bundest

- Seite 53 und 54:

gesamtwirtschaftlichen Gleichgewich

- Seite 55 und 56:

54 tigung gewährleistet werden. Da

- Seite 57 und 58:

Absatz 4 (bisheriger Absatz 3) (4)

- Seite 59 und 60:

leibt bestehen, ebenso die der Län

- Seite 61 und 62:

4 Abweichungen der tatsächlichen K

- Seite 63 und 64:

Der bisherige Absatz 2 entfällt. D

- Seite 65 und 66:

64 keine weiteren Maßnahmen zur Be

- Seite 67 und 68:

§ 4 Grundlagen zur Bestimmung eine

- Seite 69 und 70:

68 beruhen, die nicht oder im Wesen

- Seite 71 und 72:

(2) 1 Bei negativem Saldo ist auf e

- Seite 73 und 74:

dung, dass das strukturelle Defizit

- Seite 75 und 76:

Vertreten wurde auch, dass eine Neu

- Seite 77 und 78:

nander. Eine strikte „No-bail-out

- Seite 79 und 80:

Nettoinvestitionen darzustellen. W

- Seite 81 und 82:

1.1.3.4 Schweizer Schuldenbremse Di

- Seite 83 und 84:

In diesem so genannten Nationalen S

- Seite 85 und 86:

In Zeiten einer ungünstigen Konjun

- Seite 87 und 88:

Europäischen Stabilitäts- und Wac

- Seite 89 und 90:

Schwächeperioden zum Einsatz komme

- Seite 91 und 92:

ungshilfen, Schuldengrenze) 80 unte

- Seite 93 und 94:

von grundgesetzwidrig aufgenommenen

- Seite 95 und 96:

schlug vor, eine Kreditfinanzierung

- Seite 97 und 98:

MdB Jochen-Konrad Fromme (CDU/CSU)

- Seite 99 und 100:

Westfalen) 132 unterstützte zwar a

- Seite 101 und 102:

Uneinigkeiten verblieben u. a. hins

- Seite 103 und 104:

strukturellen Defizits des Bundesha

- Seite 105 und 106:

ihrem Vorschlag 164 dafür, eine ge

- Seite 107 und 108:

sei und ein grundgesetzliches Verbo

- Seite 109 und 110:

Im Ergebnis bestand hinsichtlich ve

- Seite 111 und 112:

Frage der Altschuldenproblematik un

- Seite 113 und 114:

1.2.2 Empfehlungen der Kommission D

- Seite 115 und 116:

Finanzausgleichgesetzes 203 wird de

- Seite 117 und 118:

(2) 1 Nach Ablauf eines Kalenderjah

- Seite 119 und 120:

Nach § 1 Satz 15 werden die folgen

- Seite 121 und 122:

Gegen die Zusammenfassung der Altsc

- Seite 123 und 124:

gend mit der Zustimmung der Länder

- Seite 125 und 126:

- Gesamtvolumen 1 bis 1,2 Mrd. €

- Seite 127 und 128:

Laufzeit Während das Bundesfinanzm

- Seite 129 und 130:

Aufteilung der Mittel sollte nach d

- Seite 131 und 132:

forderte ein Gesamtvolumen von 8,1

- Seite 133 und 134:

Auf Intervention von Ministerpräsi

- Seite 135 und 136:

2 Die Beschlüsse des Stabilitätsr

- Seite 137 und 138:

(4) 1 Die Beschlüsse des Stabilit

- Seite 139 und 140:

2. der Bund oder ein Land bei der M

- Seite 141 und 142:

ven Frühwarnsystems aus. Der schon

- Seite 143 und 144:

Ebenso empfahl Ministerpräsident P

- Seite 145 und 146:

einen Vorschlag zu einem Verfahren

- Seite 147 und 148:

finanzministeriums 315 die Mitglied

- Seite 149 und 150:

In Ergänzung hierzu schlug das Lan

- Seite 151 und 152:

Nachdem sämtliche Vorschläge in d

- Seite 153 und 154:

1.4.2 Empfehlungen der Kommission E

- Seite 155 und 156:

Steuersenkungen im Finanzausgleich

- Seite 157 und 158:

jedoch kritisch betrachtet. Die Ver

- Seite 159 und 160:

1.4.3.4 Finanzausgleichssystem, Aus

- Seite 161 und 162:

Neuregelung unterstützt werden. De

- Seite 163 und 164:

Die beiden o. g. Prüfaufträge üb

- Seite 165 und 166:

Artikel 104b Grundgesetz -neu- Arti

- Seite 167 und 168:

menarbeit zwischen Bund und Länder

- Seite 169 und 170:

Im Ergebnis der anschließenden Abs

- Seite 171 und 172:

gemeinsame Indikatorengruppen für

- Seite 173 und 174:

2 Verwaltungsthemen Bereits die off

- Seite 175 und 176:

Zu deren Vorschlägen im Einzelnen

- Seite 177 und 178:

verbindliche Schnittstellenstandard

- Seite 179 und 180:

2 Vereinbarungen über die Grundlag

- Seite 181 und 182:

2 Das Nähere zur Errichtung und zu

- Seite 183 und 184:

Der Bund und die Länder haben mit

- Seite 185 und 186:

Absatz 2 Absatz 2 regelt die Zusamm

- Seite 187 und 188: 2 Darin sind insbesondere Regelunge

- Seite 189 und 190: 2 Diese Beschlüsse entfalten Bindu

- Seite 191 und 192: Absatz 3 1 Die Kündigung gilt auch

- Seite 193 und 194: Absatz 2 1 Die Zusammenarbeit erfol

- Seite 195 und 196: Absatz 1 1 Informationstechnische N

- Seite 197 und 198: Absatz 2 Über Beschlüsse nach Abs

- Seite 199 und 200: § 7 Kosten Absatz 1 Der Bund träg

- Seite 201 und 202: IT-Interoperabilitätsstandards vor

- Seite 203 und 204: setzlich abgesicherte, staatsvertra

- Seite 205 und 206: sollte ferner eine auf das Verbindu

- Seite 207 und 208: 2.2.3 Beratungsverlauf 206 bei Leis

- Seite 209 und 210: Das erste Eckpunktepapier der Vorsi

- Seite 211 und 212: Städte- und Gemeindebund 493 in de

- Seite 213 und 214: § 2 Aufgaben Das Zentrum für Kreb

- Seite 215 und 216: Gremien sowie europäischen und int

- Seite 217 und 218: Satz 2 zu Satz 2 Die Daten klinisch

- Seite 219 und 220: Absatz 2 zu Absatz 2 (2) Das Zentru

- Seite 221 und 222: Krebsregister zu schaffen. 500 Durc

- Seite 223 und 224: 2.4 Steuerverwaltung und Kompetenzz

- Seite 225 und 226: 2.4.2 Empfehlungen der Kommission 2

- Seite 227 und 228: § 21 FVG (Auskunfts- und Teilnahme

- Seite 229 und 230: (4) Vereinbarungen nach Absatz 2 si

- Seite 231 und 232: § 50a Absätze 3 und 5 EStG (Steue

- Seite 233 und 234: die der Zustimmung des Bundesrats b

- Seite 235 und 236: durch Haftungsbescheid oder von dem

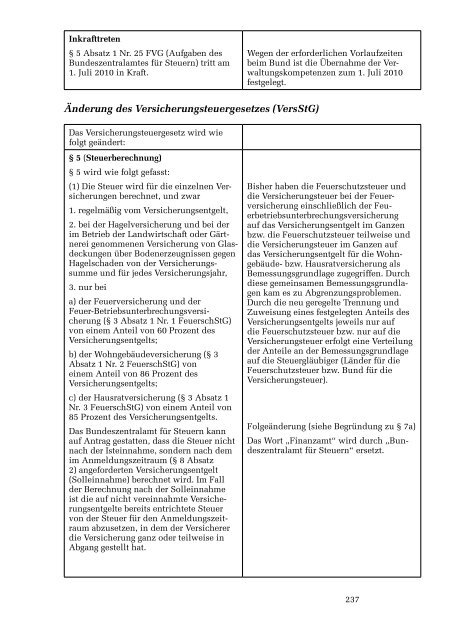

- Seite 237: der Verwaltungseffizienz soll dabei

- Seite 241 und 242: Änderung der Versicherungsteuer-Du

- Seite 243 und 244: (2) Die Steuer ist von den Anteilen

- Seite 245 und 246: (2) Das Registergericht teilt Eintr

- Seite 247 und 248: 2.4.4 Lösungsansätze und Diskussi

- Seite 249 und 250: Hier konnten sich Bund und Länder

- Seite 251 und 252: - Einräumung eines Zustimmungsvorb

- Seite 253 und 254: Auch MdL Wolfgang Drexler 561 forde

- Seite 255 und 256: - Sowohl die Verwaltungskompetenz f

- Seite 257 und 258: Gemeinsame Entschließung von Deuts

- Seite 259 und 260: Die FDP-Fraktion 585 schlug ein zwe

- Seite 261 und 262: Die Länder 590 lehnten diesen Vors

- Seite 263 und 264: Gegenzug sollte geprüft werden, ob

- Seite 265 und 266: 2.6 Vertikale und horizontale Verwa

- Seite 267 und 268: schreibung nötig sei, um die demok

- Seite 269 und 270: c) Ausländerrecht In der Bundesrep

- Seite 271 und 272: c) Einführung von Artikel 37a Grun

- Seite 273 und 274: ) Geoinformationswesen/Geodäsie Di

- Seite 275 und 276: ein Ausführungsgesetz Konkretisier

- Seite 277 und 278: Im Rahmen der Arbeiten der Kommissi

- Seite 279 und 280: Die Länder 666 waren der Auffassun

- Seite 281 und 282: In der Arbeitsgruppe 4 sahen die L

- Seite 283 und 284: 2.8.3 Lösungsansätze und Diskussi

- Seite 285 und 286: auch nicht auf einen Zeitraum von f

- Seite 287 und 288: es indes nicht richtig, dem Bund ei

- Seite 289 und 290:

) Öffnungsklausel im Bereich des K

- Seite 291 und 292:

2.9 Justizthemen 2.9.1 Prozesskoste

- Seite 293 und 294:

wendungen als Grund für die PKH-Re

- Seite 295 und 296:

tigten. Da der Bund den Unterhaltsv

- Seite 297 und 298:

und Gerichtskostengesetzen 738 und

- Seite 299 und 300:

des Artikels 72 Absatz 2 Grundgeset

- Seite 301 und 302:

Satz 2 Grundgesetz (Enteignungsents

- Seite 303 und 304:

diesem Gutachten bestünden erhebli

- Seite 305 und 306:

2.9.7.2 Empfehlung der Kommission E

- Seite 307 und 308:

2.10.2 Empfehlung der Kommission Em

- Seite 309 und 310:

Bundesregierung 776 , Teilen der L

- Seite 311 und 312:

Ländern eingebracht worden sei. Md

- Seite 313 und 314:

dort in befriedigender Weise genann

- Seite 315 und 316:

auszugleichen. Durch eine getrennte

- Seite 317 und 318:

sollten große Reformvorhaben im Ei

- Seite 319 und 320:

Umsetzung dieses Ziels im Fachdisku

- Seite 321 und 322:

Hochschulen“ (Nr. 2) sowie bei

- Seite 323 und 324:

2.14.3.2 Projektförderung des Bund

- Seite 325 und 326:

2.14.3.5 Erneuerung des Systems der

- Seite 327 und 328:

Logistik, Verwaltungstätigkeiten w

- Seite 329 und 330:

über den Zivilschutz und die Katas

- Seite 331 und 332:

gung der gesamten Aufgaben- und Fin

- Seite 333 und 334:

der 13. Sitzung der Kommission 849

- Seite 335 und 336:

flächendeckend in Betrieb sei und

- Seite 337 und 338:

Der Bund 858 lehnte den Vorschlag a

- Seite 339 und 340:

nach Artikel 104a Absatz 5 Satz 2 G

- Seite 341 und 342:

1 Einsetzungsbeschlüsse und Anträ

- Seite 343 und 344:

3 Mitgliederliste 3.1- Wahlvorschl

- Seite 345 und 346:

6 Kommissionsdrucksachen (K-Drs.) K

- Seite 347 und 348:

K-Drs.-020- Prof.-Dr.-Kai-A.-Konrad

- Seite 349 und 350:

K-Drs.-037- Fritz-Kuhn,-MdB,-Anja-H

- Seite 351 und 352:

K-Drs.-055- Prof.-Dr.-Dieter-Engels

- Seite 353 und 354:

K-Drs.-072- Prof.-Dr.-Martin-Burgi,

- Seite 355 und 356:

K-Drs.-090- Staatsrat-Dr.-Robert-He

- Seite 357 und 358:

K-Drs.-104- Dr.-Helmut-Linssen,-Fin

- Seite 359 und 360:

K-Drs.-119- Ernst-Burgbacher,-MdB-u

- Seite 361 und 362:

K-Drs.-134- Prof.-Dr.-Dr.-h.-c.-Han

- Seite 363 und 364:

K-Drs.-149- Ernst-Burgbacher,-MdB-u

- Seite 365 und 366:

K-Drs.-162- Willi-Stächele,-Finanz

- Seite 367 und 368:

K-Drs.-174- Dr.-Peter-Struck,-MdB-u

- Seite 369 und 370:

AU-017- Bundesrechnungshof:-Übersi

- Seite 371 und 372:

AU-030- Rainer-Wiegard,-Finanzminis

- Seite 373 und 374:

AU-046- Volker-Kröning,-MdB:-Formu

- Seite 375 und 376:

9 Fachdiskursunterlagen 9.1 Fachdis

- Seite 377 und 378:

AG-1---09- Jens-Böhrnsen,-Präside

- Seite 379 und 380:

AG-1---22- Dieter-Althaus,-Minister

- Seite 381 und 382:

AG-2---09- Dieter-Althaus,-Minister

- Seite 383 und 384:

AG 3 - 05 Hans Jörg Duppré, Präs

- Seite 385 und 386:

AG-4---13- Volker-Kröning,-MdB:-Sc

- Seite 387:

Neben einem Überblick zum Auftrag