ÐеÑенÑÑалÑзаÑÑÑ Ñа еÑекÑивне мÑÑÑеве ÑамовÑÑдÑваннÑ

ÐеÑенÑÑалÑзаÑÑÑ Ñа еÑекÑивне мÑÑÑеве ÑамовÑÑдÑваннÑ

ÐеÑенÑÑалÑзаÑÑÑ Ñа еÑекÑивне мÑÑÑеве ÑамовÑÑдÑваннÑ

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Фінансове планування<br />

Муніципалітет має право запроваджувати окремі категорії та підкатегорії платників<br />

податку з різними ставками в залежності від класу, до якого належить інвестиція.<br />

Податок сплачує інвестор; він збирається інстанцією, що надає дозвіл на будівництво в<br />

даному муніципалітеті.<br />

Якщо об’єкт, що будується, розміщується на території декількох муніципалітетів,<br />

надходження від податку розподіляються пропорційно до частки вартості будівель, що<br />

знаходяться на території відповідного муніципалітету та впливу нового будівництва<br />

на інфраструктуру, що знаходиться на території місцевого уряду.<br />

Податок на трансферт права власності на нерухомість<br />

Цей податок сплачується фізичними чи юридичними особами, які здійснюють передачу<br />

прав власності на користь інших осіб. Наприклад, будівельна компанія, яка будує житлові<br />

будинки чи інші об’єкти, призначені для виробництва чи надання послуг, за передачу права<br />

власності на квартири іншим особам сплачуватиме відповідний податок – Бюро реєстрації<br />

нерухомості не зареєструє трансферт власності, доки не отримає податкового платежу.<br />

Надходження від цього податку розподіляються і такий спосіб: 3% отримує Бюро<br />

реєстрації нерухомості, 97% зараховується до місцевого бюджету, де розміщений<br />

відповідний об’єкт власності.<br />

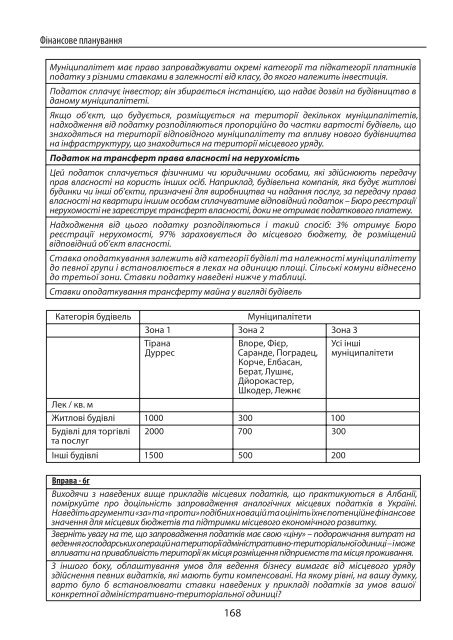

Ставка оподаткування залежить від категорії будівлі та належності муніципалітету<br />

до певної групи і встановлюється в леках на одиницю площі. Сільські комуни віднесено<br />

до третьої зони. Ставки податку наведені нижче у таблиці.<br />

Ставки оподаткування трансферту майна у вигляді будівель<br />

Категорія будівель<br />

Муніципалітети<br />

Зона 1 Зона 2 Зона 3<br />

Тірана<br />

Дуррес<br />

Влоре, Фієр,<br />

Саранде, Поградец,<br />

Корче, Елбасан,<br />

Берат, Лушнє,<br />

Дйорокастер,<br />

Шкодер, Лежнє<br />

Лек / кв. м<br />

Житлові будівлі 1000 300 100<br />

Будівлі для торгівлі 2000 700 300<br />

та послуг<br />

Інші будівлі 1500 500 200<br />

Усі інші<br />

муніципалітети<br />

Вправа - 6г<br />

Виходячи з наведених вище прикладів місцевих податків, що практикуються в Албанії,<br />

поміркуйте про доцільність запровадження аналогічних місцевих податків в Україні.<br />

Наведіть аргументи «за» та «проти» подібних новацій та оцініть їхнє потенційне фінансове<br />

значення для місцевих бюджетів та підтримки місцевого економічного розвитку.<br />

Зверніть увагу на те, що запровадження податків має свою «ціну» – подорожчання витрат на<br />

ведення господарських операцій на території адміністративно-територіальної одиниці – і може<br />

впливати на привабливість території як місця розміщення підприємств та місця проживання.<br />

З іншого боку, облаштування умов для ведення бізнесу вимагає від місцевого уряду<br />

здійснення певних видатків, які мають бути компенсовані. На якому рівні, на вашу думку,<br />

варто було б встановлювати ставки наведених у прикладі податків за умов вашої<br />

конкретної адміністративно-територіальної одиниці?<br />

168