Leitfaden Geschäftsprozesse Bilanzkreismanagement ... - GASPOOL

Leitfaden Geschäftsprozesse Bilanzkreismanagement ... - GASPOOL

Leitfaden Geschäftsprozesse Bilanzkreismanagement ... - GASPOOL

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

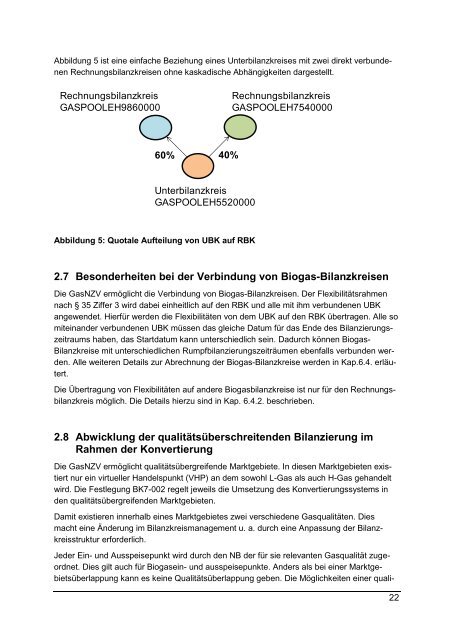

Abbildung 5 ist eine einfache Beziehung eines Unterbilanzkreises mit zwei direkt verbundenen<br />

Rechnungsbilanzkreisen ohne kaskadische Abhängigkeiten dargestellt.<br />

Rechnungsbilanzkreis<br />

<strong>GASPOOL</strong>EH9860000<br />

Rechnungsbilanzkreis<br />

<strong>GASPOOL</strong>EH7540000<br />

60% 40%<br />

Unterbilanzkreis<br />

<strong>GASPOOL</strong>EH5520000<br />

Abbildung 5: Quotale Aufteilung von UBK auf RBK<br />

2.7 Besonderheiten bei der Verbindung von Biogas-Bilanzkreisen<br />

Die GasNZV ermöglicht die Verbindung von Biogas-Bilanzkreisen. Der Flexibilitätsrahmen<br />

nach § 35 Ziffer 3 wird dabei einheitlich auf den RBK und alle mit ihm verbundenen UBK<br />

angewendet. Hierfür werden die Flexibilitäten von dem UBK auf den RBK übertragen. Alle so<br />

miteinander verbundenen UBK müssen das gleiche Datum für das Ende des Bilanzierungszeitraums<br />

haben, das Startdatum kann unterschiedlich sein. Dadurch können Biogas-<br />

Bilanzkreise mit unterschiedlichen Rumpfbilanzierungszeiträumen ebenfalls verbunden werden.<br />

Alle weiteren Details zur Abrechnung der Biogas-Bilanzkreise werden in Kap.6.4. erläutert.<br />

Die Übertragung von Flexibilitäten auf andere Biogasbilanzkreise ist nur für den Rechnungsbilanzkreis<br />

möglich. Die Details hierzu sind in Kap. 6.4.2. beschrieben.<br />

2.8 Abwicklung der qualitätsüberschreitenden Bilanzierung im<br />

Rahmen der Konvertierung<br />

Die GasNZV ermöglicht qualitätsübergreifende Marktgebiete. In diesen Marktgebieten existiert<br />

nur ein virtueller Handelspunkt (VHP) an dem sowohl L-Gas als auch H-Gas gehandelt<br />

wird. Die Festlegung BK7-002 regelt jeweils die Umsetzung des Konvertierungssystems in<br />

den qualitätsübergreifenden Marktgebieten.<br />

Damit existieren innerhalb eines Marktgebietes zwei verschiedene Gasqualitäten. Dies<br />

macht eine Änderung im <strong>Bilanzkreismanagement</strong> u. a. durch eine Anpassung der Bilanzkreisstruktur<br />

erforderlich.<br />

Jeder Ein- und Ausspeisepunkt wird durch den NB der für sie relevanten Gasqualität zugeordnet.<br />

Dies gilt auch für Biogasein- und ausspeisepunkte. Anders als bei einer Marktgebietsüberlappung<br />

kann es keine Qualitätsüberlappung geben. Die Möglichkeiten einer quali-<br />

22