Leitfaden Geschäftsprozesse Bilanzkreismanagement ... - GASPOOL

Leitfaden Geschäftsprozesse Bilanzkreismanagement ... - GASPOOL

Leitfaden Geschäftsprozesse Bilanzkreismanagement ... - GASPOOL

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

6.2 Berechnung der Konvertierungsmenge<br />

Mit dem Start eines qualitätsübergreifenden Marktgebietes ist es über eine Rechnungs-/<br />

Unterbilanzkreisstruktur den Bilanzkreisverantwortlichen möglich, bilanzielle Differenzen je<br />

Gasart durch Konvertierung auszugleichen (siehe auch Kap.2.8).<br />

Der Zeitraum für die Berechnung der Konvertierungsmenge ist analog zur Ausgleichsenergie<br />

der Gastag. Ein- und Ausspeisungen werden qualitätsscharf den einzelnen BK und SBK zugeordnet.<br />

Die UBK werden mit diesem RBK verbunden. Es dürfen L-Gas-UBK unter H-Gas-<br />

UBK gehängt werden und umgekehrt.<br />

Es wird ein zusammenführender RBK gebildet und einer Gasqualität zugeordnet.<br />

Die Bilanzkreissalden BK SALD werden je UBK und der Bilanzkreissaldo BK nach des RBK errechnet.<br />

Zur Ermittlung der Konvertierungsmenge werden<br />

1. die Salden BK SALD aller H-Gas-UBK aggregiert<br />

2. die Salden BK SALD aller L-Gas-UBK aggregiert<br />

3. Der BK SALDS des RBK – d.h. vor Übertragung der BK-Salden aus den UBK - je nach<br />

festgelegter Gasqualität des RBK entweder dem Aggregat 1. oder 2. zugeschlagen.<br />

Sollte sich dabei eine Überdeckung (= positives Vorzeichen) in der einen und eine Unterdeckung<br />

(= negatives Vorzeichen) in der anderen Gasqualität ergeben, wird auf den kleineren<br />

Betrag der beiden Mengen das Konvertierungsentgelt erhoben. Die Konvertierungsmenge<br />

wird mit einem Konvertierungsentgelt (HL; LH) gegenüber dem BKV abgerechnet. Sind<br />

beide Salden je Gasart positiv oder negativ, so erfolgt keine Konvertierung.<br />

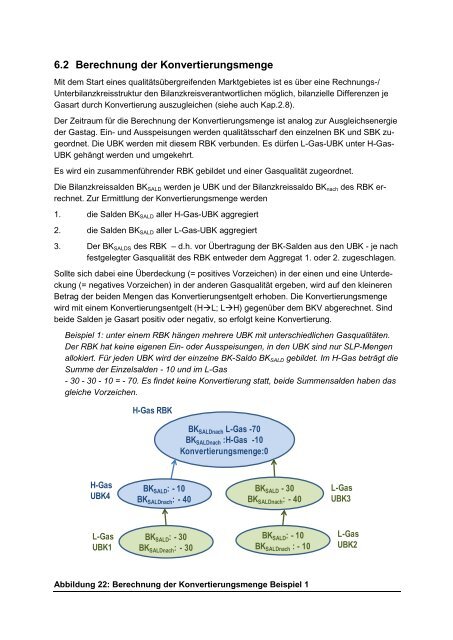

Beispiel 1: unter einem RBK hängen mehrere UBK mit unterschiedlichen Gasqualitäten.<br />

Der RBK hat keine eigenen Ein- oder Ausspeisungen, in den UBK sind nur SLP-Mengen<br />

allokiert. Für jeden UBK wird der einzelne BK-Saldo BK SALD gebildet. Im H-Gas beträgt die<br />

Summe der Einzelsalden - 10 und im L-Gas<br />

- 30 - 30 - 10 = - 70. Es findet keine Konvertierung statt, beide Summensalden haben das<br />

gleiche Vorzeichen.<br />

H-Gas RBK<br />

BK SALDnach L-Gas -70<br />

BK SALDnach :H-Gas -10<br />

Konvertierungsmenge:0<br />

H-Gas<br />

UBK4<br />

BK SALD : - 10<br />

BK SALDnach : - 40<br />

BK SALD - 30<br />

BK SALDnach : - 40<br />

L-Gas<br />

UBK3<br />

L-Gas<br />

UBK1<br />

BK SALD : - 30<br />

BK SALDnach : - 30<br />

BK SALD : - 10<br />

BK SALDnach : - 10<br />

L-Gas<br />

UBK2<br />

Abbildung 22: Berechnung der Konvertierungsmenge Beispiel 1