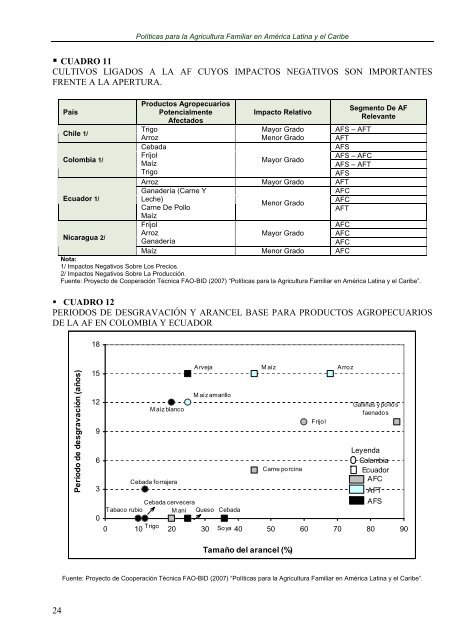

Políticas <strong>para</strong> <strong>la</strong> Agricultura Familiar <strong>en</strong> América Latina y <strong>el</strong> Caribe• CUADRO 11CULTIVOS LIGADOS A LA AF CUYOS IMPACTOS NEGATIVOS SON IMPORTANTESFRENTE A LA APERTURA.PaísProductos AgropecuariosPot<strong>en</strong>cialm<strong>en</strong>teAfectadosTrigoArrozCebadaFríjolMaízTrigoImpacto Re<strong>la</strong>tivoSegm<strong>en</strong>to De AFR<strong>el</strong>evanteChile 1/Mayor Grado AFS – AFTM<strong>en</strong>or Grado AFTAFSColombia 1/Mayor GradoAFS – AFCAFS – AFTAFSArroz Mayor Grado AFTGanadería (Carne YAFCEcuador 1/Leche)M<strong>en</strong>or GradoAFCCarne De PolloAFTMaízFríjolAFCNicaragua 2/ArrozMayor Grado AFCGanaderíaAFCMaíz M<strong>en</strong>or Grado AFCNota:1/ Impactos Negativos Sobre Los Precios.2/ Impactos Negativos Sobre La Producción.Fu<strong>en</strong>te: Proyecto de Cooperación Técnica FAO-BID (2007) “Políticas <strong>para</strong> <strong>la</strong> Agricultura Familiar <strong>en</strong> América Latina y <strong>el</strong> Caribe”.• CUADRO 12PERIODOS DE DESGRAVACIÓN Y ARANCEL BASE PARA PRODUCTOS AGROPECUARIOSDE LA AF EN COLOMBIA Y ECUADOR18Período de desgravación (años)15129Maíz b<strong>la</strong>ncoArveja Maíz ArrozM aíz amarilloFrijolGallinas y pollosfa<strong>en</strong>adosLey<strong>en</strong>da6ColombiaCarne porcinaEcuadorCebada forrajeraAFC3AFTCebada cerveceraAFSTabaco rubio Maní Queso Cebada0Trigo0 10 20 30 Soya 40 50 60 70 80 90Tamaño d<strong>el</strong> aranc<strong>el</strong> (%)Fu<strong>en</strong>te: Proyecto de Cooperación Técnica FAO-BID (2007) “Políticas <strong>para</strong> <strong>la</strong> Agricultura Familiar <strong>en</strong> América Latina y <strong>el</strong> Caribe”.24

Políticas <strong>para</strong> <strong>la</strong> Agricultura Familiar <strong>en</strong> América Latina y <strong>el</strong> CaribeComo es posible observar, aqu<strong>el</strong>los cultivos que ti<strong>en</strong><strong>en</strong> niv<strong>el</strong>es de protección alto, habrían sidore<strong>la</strong>tivam<strong>en</strong>te más exitosos <strong>en</strong> def<strong>en</strong>der sus niv<strong>el</strong>es de protección fr<strong>en</strong>te a <strong>la</strong> profundización de <strong>la</strong>apertura comercial que supone un TLC. En cambio, los segm<strong>en</strong>tos de <strong>la</strong> AFS son aqu<strong>el</strong>los cuyosperiodos de desgravación son m<strong>en</strong>ores pese a que su capacidad de <strong>en</strong>fr<strong>en</strong>tar una mayor compet<strong>en</strong>cia eslimitada. Aunque algunos argum<strong>en</strong>tarían que este segm<strong>en</strong>to está sufici<strong>en</strong>tem<strong>en</strong>te ais<strong>la</strong>do d<strong>el</strong> comercioexterior como <strong>para</strong> que no sea afectado, <strong>en</strong> <strong>la</strong> medida <strong>en</strong> que <strong>el</strong> sector produce bi<strong>en</strong>es transables osustitutos de transables, <strong>el</strong> impacto sobre éste segm<strong>en</strong>to de <strong>la</strong> AF podría no ser m<strong>en</strong>or que <strong>el</strong> que t<strong>en</strong>dría<strong>en</strong> los demás segm<strong>en</strong>tos de <strong>la</strong> AF.Se debe reconocer que <strong>la</strong>s simu<strong>la</strong>ciones que se han resumido aquí, son sólo refer<strong>en</strong>ciales. Por un<strong>la</strong>do, es difícil evaluar los impactos de una reforma tan profunda como es una reforma comercial. Esdifícil estimar con precisión <strong>la</strong> dirección y <strong>la</strong> magnitud d<strong>el</strong> cambio <strong>en</strong> <strong>la</strong> estructura de precios re<strong>la</strong>tivos.La demanda por nuevos productos y <strong>la</strong> introducción de nuevas tecnologías, pued<strong>en</strong> llevar a quesegm<strong>en</strong>tos que son percibidos como pot<strong>en</strong>cialm<strong>en</strong>te vulnerables, puedan aprovechar <strong>la</strong>s oportunidadescomerciales, mi<strong>en</strong>tras que otros que son id<strong>en</strong>tificados como pot<strong>en</strong>ciales ganadores, no lo sean tanto. Elcaso de México es ilustrativo. El Tratado de Libre Comercio de América d<strong>el</strong> Norte (TLCAN) habríapermitido dinamizar <strong>la</strong> economía mexicana, lo que a su vez habría t<strong>en</strong>ido un efecto positivo importantetanto <strong>en</strong> los ingresos urbanos y rurales. Sin embargo, <strong>el</strong> TLCAN habría exacerbado al mismo tiempodinámicas de exclusión que ya estaban pres<strong>en</strong>tes <strong>en</strong> <strong>el</strong> sector rural mexicano. Mi<strong>en</strong>tras que los Estadosd<strong>el</strong> Norte y los productores más modernos, han logrado aprovechar <strong>la</strong>s oportunidades comerciales d<strong>el</strong>TLCAN, los Estados d<strong>el</strong> sur de México y los productores más pobres, no se han podido b<strong>en</strong>eficiar <strong>en</strong> <strong>la</strong>misma medida. Alguno de estos últimos, han logrado mejorar sus condiciones de vida mediante cambios<strong>en</strong> sus estrategias de g<strong>en</strong>eración de ingreso, pero <strong>la</strong> mayor parte no han logrado aprovechar estasoportunidades. Por <strong>el</strong> contrario, <strong>la</strong> estructura de inc<strong>en</strong>tivos establecida desde <strong>el</strong> Estado, los ha empujadoa mant<strong>en</strong>er e incluso expandir, <strong>la</strong> producción de cereales básicos como mecanismo de protección.El impacto que habría t<strong>en</strong>ido <strong>el</strong> TLCAN <strong>en</strong> los ingresos de los productores de maíz y otros cerealesbásicos, habría sido difer<strong>en</strong>ciado dep<strong>en</strong>di<strong>en</strong>do d<strong>el</strong> grado de articu<strong>la</strong>ción al mercado y su dotación deactivos. La gran mayoría de los productores <strong>en</strong> <strong>la</strong>s regiones sureste y c<strong>en</strong>tro de México, son productoresde maíz catalogados como de subsist<strong>en</strong>cia. Por <strong>el</strong> contrario, <strong>en</strong> <strong>la</strong>s regiones occid<strong>en</strong>te y noroeste, <strong>la</strong>mayor parte de <strong>la</strong> producción de maíz es destinada al mercado. Según Yúnez Naude (2007), <strong>la</strong> respuestade los productores a <strong>la</strong> reducción d<strong>el</strong> precio d<strong>el</strong> maíz, dep<strong>en</strong>dió tanto d<strong>el</strong> tipo de inserción al mercado demaíz como de su articu<strong>la</strong>ción a los mercados de trabajo y tierra. Sin embargo, dicho autor <strong>en</strong>cu<strong>en</strong>tra que<strong>en</strong> todos los casos, <strong>la</strong> caída <strong>en</strong> <strong>el</strong> ingreso real fue muy pequeña (m<strong>en</strong>or al 1%) <strong>para</strong> los hogares desubsist<strong>en</strong>cia. Así, los productores que ti<strong>en</strong><strong>en</strong> una parte de su producción dedicada al autoconsumo,habrían comp<strong>en</strong>sado <strong>la</strong> caída <strong>en</strong> los precios con increm<strong>en</strong>tos de <strong>la</strong> producción. Para los productorescomerciales <strong>en</strong> cambio, los impactos pued<strong>en</strong> haber sido positivos o negativos dep<strong>en</strong>di<strong>en</strong>do de cómorespondieron a <strong>la</strong> reducción de sa<strong>la</strong>rios y <strong>la</strong> reducción d<strong>el</strong> alquiler de <strong>la</strong> tierra, que <strong>la</strong> caída <strong>en</strong> <strong>el</strong> precio y<strong>el</strong> increm<strong>en</strong>to de <strong>la</strong> producción de maíz g<strong>en</strong>eraron. Incluso aqu<strong>el</strong>los que eran empleadores netos demano de obra, pudieron ver sus ingresos increm<strong>en</strong>tarse.La experi<strong>en</strong>cia de México hace notar que <strong>el</strong> TLC puede g<strong>en</strong>erar oportunidades, pero exist<strong>en</strong> límitesa <strong>la</strong> reconversión productiva de <strong>la</strong> AF. Por un <strong>la</strong>do, <strong>el</strong> proceso de reconversión toma tiempo y por otro,<strong>la</strong>s políticas públicas deb<strong>en</strong> estar alineadas <strong>para</strong> que este proceso de reconversión ocurra; si <strong>la</strong> estructurade inc<strong>en</strong>tivos opera de tal manera que no es óptimo modificar <strong>la</strong> cédu<strong>la</strong> de cultivos, <strong>la</strong> AFC que t<strong>en</strong>gacapacidad <strong>para</strong> hacer esta reconversión no lo hará.La experi<strong>en</strong>cia mexicana también indica que <strong>la</strong> profundización de <strong>la</strong> apertura comercial puedeampliar <strong>la</strong>s oportunidades de g<strong>en</strong>eración de ingresos <strong>en</strong> actividades extra prediales. La dificultad <strong>para</strong>id<strong>en</strong>tificar estas nuevas oportunidades <strong>en</strong> <strong>en</strong>tornos donde ocurr<strong>en</strong> cambios estructurales, lleva a <strong>la</strong>necesidad de que los apoyos no estén vincu<strong>la</strong>dos a productos específicos, sino a fortalecer capacidadesde los distintos segm<strong>en</strong>tos de <strong>la</strong> AF <strong>para</strong> hacer fr<strong>en</strong>te a los retos que supone una <strong>agricultura</strong> más abiertaal comercio internacional.25