You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Une stabilité fragile<br />

risque associée à la dette souveraine de la France comme de celles d’autres économies<br />

de la zone euro s’est fortement apprécié tout au long de l’année 2011, témoignant de<br />

l’inquiétude grandissante des marchés quant à la viabilité des finances publiques et<br />

d’un risque de contagion des crises grecque, italienne ou espagnole.<br />

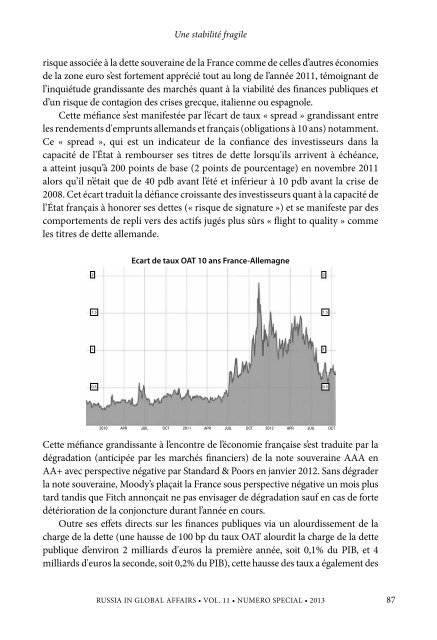

Cette méfiance s’est manifestée par l’écart de taux « spread » grandissant entre<br />

les rendements d'emprunts allemands et français (obligations à 10 ans) notamment.<br />

Ce « spread », qui est un indicateur de la confiance des investisseurs dans la<br />

capacité de l'État à rembourser ses titres de dette lorsqu'ils arrivent à échéance,<br />

a atteint jusqu’à 200 points de base (2 points de pourcentage) en novembre 2011<br />

alors qu’il n’était que de 40 pdb avant l’été et inférieur à 10 pdb avant la crise de<br />

2008. Cet écart traduit la défiance croissante des investisseurs quant à la capacité de<br />

l’État français à honorer ses dettes (« risque de signature ») et se manifeste par des<br />

comportements de repli vers des actifs jugés plus sûrs « flight to quality » comme<br />

les titres de dette allemande.<br />

2<br />

1.5<br />

1<br />

0.5<br />

Ecart de taux OAT 10 ans France-Allemagne<br />

2010 APR JUIL OCT 2011 APR JUIL OCT 2012 APR JUIL OCT<br />

Cette méfiance grandissante à l’encontre de l’économie française s’est traduite par la<br />

dégradation (anticipée par les marchés financiers) de la note souveraine AAA en<br />

AA+ avec perspective négative par Standard & Poors en janvier 2012. Sans dégrader<br />

la note souveraine, Moody’s plaçait la France sous perspective négative un mois plus<br />

tard tandis que Fitch annonçait ne pas envisager de dégradation sauf en cas de forte<br />

détérioration de la conjoncture durant l’année en cours.<br />

Outre ses effets directs sur les finances publiques via un alourdissement de la<br />

charge de la dette (une hausse de 100 bp du taux OAT alourdit la charge de la dette<br />

publique d’environ 2 milliards d'euros la première année, soit 0,1% du PIB, et 4<br />

milliards d'euros la seconde, soit 0,2% du PIB), cette hausse des taux a également des<br />

RUSSIA IN GLOBAL AFFAIRS • VOL. 11 • NUMERO SPECIAL • 2013<br />

2<br />

1.5<br />

1<br />

0.5<br />

87