Молодой учёный

Молодой учёный

Молодой учёный

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

248 Экономика и управление<br />

«<strong>Молодой</strong> <strong>учёный</strong>» . № 5 (40) . Май, 2012 г.<br />

Базовый капитал<br />

I уровня<br />

В некотором смысле, мировой финансовый кризис<br />

2008 года был не столько кризис капитальный, сколько<br />

кризис ликвидный, по крайней мере, на начальном этапе.<br />

Чтобы исправить такую ситуацию в будущем, Базельский<br />

комитет предлагает внедрить два новых коэффициента<br />

ликвидности (LCR – с 2015 г. и NSFR – с 2018г):<br />

А) 30-дневный коэффициент LCR нацелен на обеспечение<br />

краткосрочной устойчивости к потенциальным<br />

разрывам ликвидности. Он позволяет убедиться, что международные<br />

банки имеют достаточное количество высококачественных<br />

ликвидных активов и способны<br />

выдержать стрессовый сценарий фондирования за определенный<br />

месяц (30 дней) при любом виде катаклизм. Коэффициента<br />

LCR требует поддержания более ликвидных<br />

низкодоходных активов. При расчете Коэффициента LCR<br />

важно, чтобы запасы высоколиквидных активов, деленные<br />

на предполагаемую утечку обшей суммы за следующие<br />

30 календарных дней, были равны 100 процентам<br />

или превышал этот показатель:<br />

Б) Коэффициент NSFR разработан для мотивирования<br />

банков в привлечении стабильного среднесрочного<br />

и долгосрочного финансирования своих операций, а также<br />

для снижения зависимости от краткосрочного финансирования.<br />

Коэффициент NSFR можно вычислить с помощи<br />

формулы:<br />

При расчете Коэффициента NSFR, взвешенные факторы<br />

для активов составляют 0 %; 5 % – для наличности<br />

и гособлигации; до 65 % для ипотечных кредитов; для розничных<br />

кредитов 85 % и 100 % – для других активов.<br />

Ввод коэффициентов LCR и NSFR приведет к сдвигу<br />

спроса от коротких денег к длинным (для банковской системы)<br />

и понизит интерес к акциям банковского сектора<br />

со стороны инвесторов (для финансовой системы), в связи<br />

с понижением дивидендов по ним.<br />

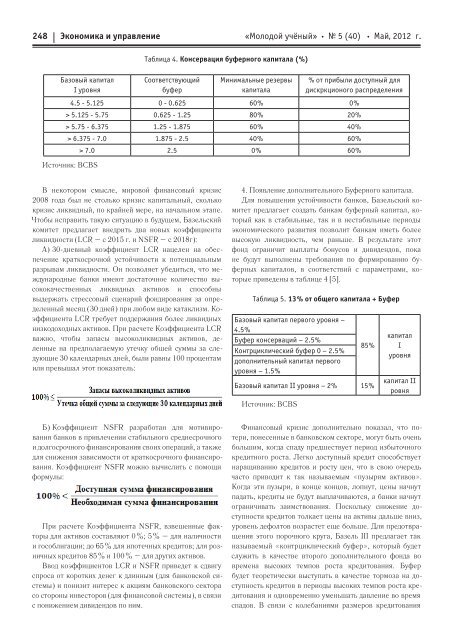

Таблица 4. Консервация буферного капитала ( %)<br />

Соответствующий<br />

буфер<br />

Минимальные резервы<br />

капитала<br />

4. Появление дополнительного Буферного капитала.<br />

Для повышения устойчивости банков, Базельский комитет<br />

предлагает создать банкам буферный капитал, который<br />

как в стабильные, так и в нестабильные периоды<br />

экономического развития позволит банкам иметь более<br />

высокую ликвидность, чем раньше. В результате этот<br />

фонд ограничит выплаты бонусов и дивидендов, пока<br />

не будут выполнены требования по формированию буферных<br />

капиталов, в соответствий с параметрами, которые<br />

приведены в таблице 4 [5].<br />

Таблица 5. 13 % от общего капитала + Буфер<br />

Базовый капитал первого уровня –<br />

4.5 %<br />

Буфер консерваций – 2.5 %<br />

Контрциклический буфер 0 – 2.5 %<br />

дополнительный капитал первого<br />

уровня – 1.5 %<br />

85 %<br />

Базовый капитал II уровня – 2 % 15 %<br />

Источник: BCBS<br />

% от прибыли доступный для<br />

дискркционого распределения<br />

4.5 - 5.125 0 - 0.625 60 % 0 %<br />

> 5.125 - 5.75 0.625 - 1.25 80 % 20 %<br />

> 5.75 - 6.375 1.25 - 1.875 60 % 40 %<br />

> 6.375 - 7.0 1.875 - 2.5 40 % 60 %<br />

> 7.0 2.5 0 % 60 %<br />

Источник: BCBS<br />

капитал<br />

I<br />

уровня<br />

капитал II<br />

ровня<br />

Финансовый кризис дополнительно показал, что потери,<br />

понесенные в банковском секторе, могут быть очень<br />

большим, когда спаду предшествует период избыточного<br />

кредитного роста. Легко доступный кредит способствует<br />

наращиванию кредитов и росту цен, что в свою очередь<br />

часто приводит к так называемым «пузырям активов».<br />

Когда эти пузыри, в конце концов, лопнут, цены начнут<br />

падать, кредиты не будут выплачиваются, а банки начнут<br />

ограничивать заимствования. Поскольку снижение доступности<br />

кредитов толкает цены на активы дальше вниз,<br />

уровень дефолтов возрастет еще больше. Для предотвращения<br />

этого порочного круга, Базель III предлагает так<br />

называемый «контрциклический буфер», который будет<br />

служить в качестве второго дополнительного фонда во<br />

времена высоких темпов роста кредитования. Буфер<br />

будет теоретически выступать в качестве тормоза на доступность<br />

кредитов в периоды высоких темпов роста кредитования<br />

и одновременно уменьшать давление во время<br />

спадов. В связи с колебаниями размеров кредитования