- Page 1:

Rapport Tilstandsrapport for høyer

- Page 4 and 5:

Versjonshåndtering 1.1, 270409 Opp

- Page 6 and 7:

Kilde til figurer og tabeller er Da

- Page 8 and 9:

3. FORSKNING ......................

- Page 10 and 11:

5.11 Universitetsmuseene ..........

- Page 12 and 13:

Tabell- og figuroversikt Tabell 2.2

- Page 14 and 15:

Tabell 3.11.4 Totale FoU-utgifter i

- Page 17 and 18:

1. Sammendrag 1.1 Utdanning Utvikli

- Page 19 and 20:

Kjønnsballansen i utdanningen Ande

- Page 21 and 22:

1.3 Internasjonalisering 1.3.1 Stud

- Page 23 and 24:

Immaterielle rettigheter Flere av d

- Page 25 and 26:

2. Utdanning 2.1 Innledning I dette

- Page 27 and 28:

såpass stor andel av studentene so

- Page 29 and 30:

Tabell 2.2.4 Utvikling i antall stu

- Page 31 and 32:

2.2.3 Utvikling i fagprofil Fremtid

- Page 33 and 34:

etter innføringen av Kvalitetsrefo

- Page 35 and 36:

Antall søknader til høyere utdann

- Page 37 and 38:

Fra 2005 til 2007 gikk opptakstalle

- Page 39 and 40:

Figur 2.3.1 Utvikling i andel ekste

- Page 41 and 42:

Tabell 2.3.8 Antall innvandrere 3 o

- Page 43 and 44:

deltidsstudenter eller studenter so

- Page 45 and 46:

Høyere grad Ved høyere grads stud

- Page 47 and 48:

Tabell 2.3.15 Ferdige kandidater (e

- Page 49 and 50:

Figur 2.3.4 Registrerte studenter o

- Page 51 and 52:

kole er den institusjonen der førs

- Page 53 and 54:

Arbeidsgruppen pekte videre på en

- Page 55 and 56:

diakonale høgskole og Dronning Mau

- Page 57 and 58:

Blant større fag, fag med over 3 0

- Page 59 and 60:

Tabell 2.5.1 Etterutdanning i regi

- Page 61 and 62:

arbeidsledigheten ned fra 8,1 til 3

- Page 63 and 64:

2.7.2 Utvikling i antall studiepoen

- Page 65 and 66:

Det er vanskelig å isolere de ulik

- Page 67 and 68:

De største prosentvise økningene

- Page 69 and 70:

3. Forskning 3.1 Innledning I dette

- Page 71 and 72:

14 % til ca. 12 %). Vi finner også

- Page 73 and 74:

3.2.2 De vitenskapelige høyskolene

- Page 75 and 76:

nalet ved universitetene og de vite

- Page 77 and 78:

Tabell 3.2.6 Andel kvinner ved de s

- Page 79 and 80:

ligger på 52 % blant høyskolelekt

- Page 81 and 82:

Andelen av førsteamanuenser i 2008

- Page 83 and 84:

Siden det er snakk om svært små t

- Page 85 and 86:

Blant de statlige høyskolene skill

- Page 87 and 88:

har skjedd viktige endringer i løp

- Page 89 and 90:

Programmets første utlysning i 200

- Page 91 and 92:

Figur 3.5.1 De ulike høyskolenes a

- Page 93 and 94:

Stipendiatene inngår aktivt i inst

- Page 95 and 96:

Figur 3.6.1 Doktorgrader 1980-2008

- Page 97 and 98:

Tabell 3.6.4 Doktorgrader 1990-2008

- Page 99 and 100:

Figur 3.6.5 Årsverk stipendiatstil

- Page 101 and 102:

høyere utdanningsinstitusjonene fi

- Page 103 and 104:

viser også på hvilke fagområder

- Page 105 and 106:

Tabell 3.7.2 Stipendiatstillinger f

- Page 107 and 108:

kjønnsfordelingen på fagområdeni

- Page 109 and 110:

Norge har en høyere veksttakt enn

- Page 111 and 112:

Tabell 3.9.2 Antall publikasjonspoe

- Page 113 and 114:

poeng. Dette utgjør bare 1,4 % av

- Page 115 and 116:

Figur 3.9.4 Fordeling på publikasj

- Page 117 and 118:

De tre forskningsutførende sektore

- Page 119 and 120:

Tabell 3.11.1 FoU-utgifter i univer

- Page 121 and 122:

Tabell 3.11.3 Totale FoU-utgifter i

- Page 123 and 124:

Tabell 3.11.6 Totale FoU-utgifter i

- Page 125 and 126:

Tabell 3.11.7a Statstilskudd, EU-mi

- Page 127 and 128:

Statstilskudd EU midler totalt 2007

- Page 129 and 130:

Notatside 129

- Page 131 and 132:

Tabell 3.11.8b Statstilskudd, NFR-m

- Page 133 and 134:

skoler som har store prosentvise en

- Page 135 and 136:

I spørsmål som omhandler forsknin

- Page 137 and 138:

grunnlag for en ”tohattet” iden

- Page 139 and 140:

Forholdet mellom administrative, vi

- Page 141 and 142:

Tabell 3.13.1 Antall publikasjonspo

- Page 143 and 144:

Tabell 3.13.3 EU-tildeling (1000 kr

- Page 145 and 146:

Figur 4.2.1 Prosent utreisende utve

- Page 147 and 148:

Figur 4.2.2 Norske delstudenter i u

- Page 149 and 150:

Utveksling innen ulike studieretnin

- Page 151 and 152:

Tabell 4.2.2 Oversikt over innreise

- Page 153 and 154:

Utvekslingsstudenter samlet ved uli

- Page 155 and 156:

De integrerte læreplanene og krave

- Page 157 and 158:

Figur4.3.1 Norske gradsstudenter i

- Page 159 and 160:

Andelen utlendinger har vært jevnt

- Page 161 and 162:

Tabell 4.3.3 Utenlandske studenter

- Page 163 and 164:

Tabell 4.4.2 Innreisende faglig ans

- Page 165 and 166:

Tabell 4.4.8 Utveksling av faglig a

- Page 167 and 168: 5. Institusjonene og omverdenen 5.1

- Page 169 and 170: Tabell 5.3.1 viser at de statlige h

- Page 171 and 172: Tabell 5.3.4 Inntekter til bidrags-

- Page 173 and 174: Tabell 5.3.6 Driftsinntekter, BOA u

- Page 175 and 176: enkelte institusjon og i TTO-ene. E

- Page 177 and 178: Figur 5.4.2 Forskningsbaserte forre

- Page 179 and 180: Trøndelag og Ålesund). NTNU har r

- Page 181 and 182: ingen som en passiv respons på lov

- Page 183 and 184: Universitetet i Tromsø I Tromsø h

- Page 185 and 186: For det tredje er FoU-virksomheten

- Page 187 and 188: Boks 5.6.1: Massachusetts Institute

- Page 189 and 190: Tabell 5.6.3 Empirisk studie som in

- Page 191 and 192: nyetableringer varierer betydelig.

- Page 193 and 194: 5.6.3 Resultatene i Norge sammenlik

- Page 195 and 196: Dette forutsetter at innovatørene

- Page 197 and 198: UiT har også en juriststilling som

- Page 199 and 200: kapasitet, bruker utredningsressurs

- Page 201 and 202: esse kan også omfatte infrastruktu

- Page 203 and 204: Åtte institusjoner har ikke aksjer

- Page 205 and 206: 5.11 Universitetsmuseene 5.11.1 Inn

- Page 207 and 208: nedgang i andel av samlingene som e

- Page 209 and 210: til å bringe sine resultater noen

- Page 211 and 212: ansvar for å føre tilsyn med den

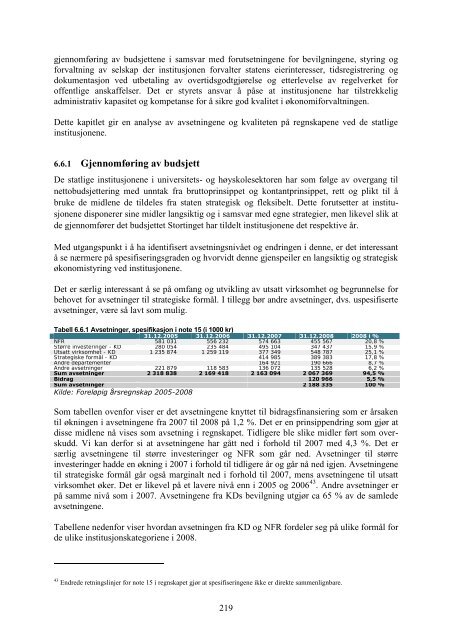

- Page 213 and 214: De statlige institusjonene rapporte

- Page 215 and 216: For de statlige høyskolene ligger

- Page 217: foreløpige tallene som er levert t

- Page 221 and 222: omtale av vesentlige avvik mellom p

- Page 223 and 224: tilgang på velkvalifiserte arbeids

- Page 225 and 226: systemet var under press både inne

- Page 227 and 228: 7.3 Internasjonale utviklingstrekk

- Page 229 and 230: Sammenslåingen i universitetssekto

- Page 231 and 232: 7.3.3 Tyskland Fremdyrking av elite

- Page 233 and 234: styring. Her er nå ansvaret i mye

- Page 235 and 236: Sørge for at mulighetene ved høye

- Page 237 and 238: målene en har for høyere utdannin

- Page 239 and 240: skifter panelene som foretar fagfel

- Page 241 and 242: Tabell 7.4.2 Jiao Tong University S

- Page 243 and 244: Legger til rette for sammenligner m

- Page 245 and 246: antakelser om sektorens videre utvi

- Page 247 and 248: 3. High performance computation ser

- Page 249 and 250: Hvor godt klarer norske utdannings-

- Page 251 and 252: Figur 7.6.2 Fremtidig utvikling i a

- Page 253 and 254: Figur 7.6.4 Fremtidig geografisk fo

- Page 255 and 256: Nye typer konvergensteknologier På

- Page 257 and 258: forsknings- og konsulentselskap ute

- Page 259 and 260: Frølich, N. og Stensaker, B. (2008

- Page 261 and 262: O'Shea, R. P., Allen, T. J., Cheval

- Page 263: Zhao, F. (2004): Commercialization

- Page 266 and 267: Tabell V-3.2a Andel ansatte kvinner

- Page 268 and 269:

Vedlegg 0 Sektormål, virksomhetsm

- Page 270 and 271:

Statlige høyskoler Sektormål 1 H

- Page 272 and 273:

Vitenskapelige høyskoler Sektormå

- Page 274 and 275:

Sektormål 3 Omverdenen Universitet

- Page 276 and 277:

Statlige høyskoler Sektormål 3 H

- Page 278 and 279:

Vitenskapelige høyskoler Sektormå

- Page 280 and 281:

Sektormål 5 Universitetsmuseene Se

- Page 282 and 283:

Private vitenskapelige høyskoler (

- Page 284 and 285:

Tabell V-2.1ff Nye studietilbud ved

- Page 286 and 287:

Høgskolen i Finnmark Oppstart Godk

- Page 288 and 289:

Høgskolen i Lillehammer Oppstart G

- Page 290 and 291:

Høgskolen i Oslo Oppstart Godkjent

- Page 292 and 293:

Høgskolen i Volda Oppstart Godkjen

- Page 294 and 295:

Tabell V-2.2ff Avviklede studietilb

- Page 296 and 297:

Høgskolen i Hedmark Studiepoeng St

- Page 298 and 299:

Høgskolen i Oslo Studiepoeng Studi

- Page 300 and 301:

Høgskolen i Sogn og Fjordane Studi

- Page 302 and 303:

Tabell V-2.3ff Nye studietilbud ved

- Page 304 and 305:

Universitetet i Stavanger Nivåkode

- Page 306 and 307:

Universitetet i Tromsø Studiepoeng

- Page 308 and 309:

Tabell V-2.11f Nye studietilbud ved

- Page 310 and 311:

Tabell V-2.14 Bachelor, aggregerte

- Page 312 and 313:

Tabell V-2.16 Søknader Lavere niv

- Page 314 and 315:

2005 2006 2007 2008 2005 2006 2007

- Page 316 and 317:

Lavere nivå Høyere nivå Integrer

- Page 318 and 319:

Tabell V-2.19 Registrerte studenter

- Page 320 and 321:

Tabell V-2.20 Innvandrere i høyere

- Page 322 and 323:

Tabell V-2.22 Innvandrere i høyere

- Page 324 and 325:

Tabell V-2.24 Ferdig uteksaminerte

- Page 326 and 327:

Tabell V-2.25 Ferdige kandidater (e

- Page 328 and 329:

Tabell V-2.28 Nye studiepoeng (egen

- Page 330 and 331:

Tabell V-2.29 Nye studiepoeng per r

- Page 332 and 333:

Tabell V-2.31 Strykprosent Lavere n

- Page 334 and 335:

Tabell V-2.33 Karaktersnitt for fø

- Page 336 and 337:

Tabell V-2.35 Studenter per undervi

- Page 338 and 339:

Tabell V-2.36 Gjennomføringsgrad i

- Page 340 and 341:

Tabell V-2.37 Karakterfordeling all

- Page 342 and 343:

Tabell V-2.39 Karakterfordeling all

- Page 344 and 345:

Tabell V-2.40 Utvikling i antall be

- Page 346 and 347:

Tabell V-2.41 Ferdige kandidater MN

- Page 348 and 349:

Tabell V-2.44 Aldersmedian 2005 200

- Page 350 and 351:

Vedlegg 3 Forskning 350

- Page 352 and 353:

Universitetet i Agder 2005 2006 200

- Page 354 and 355:

Norges handelshøgskole 2005 2006 2

- Page 356 and 357:

Høgskolen i Bodø 2005 2006 2007 2

- Page 358 and 359:

Høgskolen i Lillehammer 2005 2006

- Page 360 and 361:

Høgskolen i Sogn og Fjordane 2005

- Page 362 and 363:

Høgskolen i Østfold 2005 2006 200

- Page 364 and 365:

Tabell V-3.1e Stillinger ved de Pri

- Page 366 and 367:

Betanien diakonale høgskole 2005 2

- Page 368 and 369:

Lovisenberg diakonale høgskole 200

- Page 370 and 371:

Høgskolen i Bergen Antall 2005 200

- Page 372 and 373:

Høgskolen i Hedmark Antall 2005 20

- Page 374 and 375:

Høgskolen i Oslo Antall 2005 2006

- Page 376 and 377:

Høgskolen i Volda 2005 2006 2007 2

- Page 378 and 379:

Universitetet for miljø- og biovit

- Page 380 and 381:

Tabell V-3.2c Andel ansatte kvinner

- Page 382 and 383:

Kunsthøgskolen i Oslo 2005 2006 20

- Page 384 and 385:

Bergen Arkitekt Skole 2005 2006 200

- Page 386 and 387:

Høgskulen landbruk og bygdenæring

- Page 388 and 389:

Rudolf Steinerhøyskolen 2005 2006

- Page 390 and 391:

Høgskolen i Tromsø 2005 2006 2007

- Page 392 and 393:

Handelshøyskolen BI 2005 2006 2007

- Page 394 and 395:

Forskerutdanning på institusjonsni

- Page 396 and 397:

Universitetet i Agder 2005 2006 200

- Page 398 and 399:

Universitetet i Oslo 2005 2006 2007

- Page 400 and 401:

Universitetet i Tromsø 2005 2006 2

- Page 402 and 403:

Norges idrettshøgskole 2005 2006 2

- Page 404 and 405:

Høgskolen i Molde 2005 2006 2007 2

- Page 406 and 407:

Tabell V-3.8 Årsverk i stipendiats

- Page 408 and 409:

Tabell V-3.10 Gjennomstrømning -

- Page 410 and 411:

Tabell V-3.12 Gjennomstrømning - A

- Page 412 and 413:

Tabell V-3.14 Fordeling av nye stip

- Page 414 and 415:

Tabell V-3.16 Doktorgrader ved Univ

- Page 416 and 417:

Tabell V-3.18 Doktorgrader ved Univ

- Page 418 and 419:

FoU-utgifter og finansiering Tabell

- Page 420 and 421:

UMB Totalt Grunnbudsjett fin. liv k

- Page 422 and 423:

Publisering Tabell V-3.27ff Oversik

- Page 424 and 425:

2006 Publikasjonspoeng Endring poen

- Page 426 and 427:

Tabell V-3.28 Andel av forfatterand

- Page 428 and 429:

Tabell V-3.30 Forfatterandeler - ut

- Page 430 and 431:

Tabell V-4.1 Utreisende utvekslings

- Page 432 and 433:

Tabell V-4.3 Innreisende utveksling

- Page 434 and 435:

Tabell V-4.8 Prosent innreisende st

- Page 436 and 437:

Tabell V-4.12 Utvekslingsfaktor av

- Page 438 and 439:

Høgskolen i Nesna Utvekslingsstude

- Page 440 and 441:

Tabell V-4.15ff Utvekslingsfaktor i

- Page 442 and 443:

Tabell V-4.17 Utvekslingsfaktor og

- Page 444 and 445:

Tabell V-4.20 Prosent utenlandske s

- Page 446 and 447:

Vedlegg 5 Institusjonene og omverde

- Page 448 and 449:

Bokført med Samlet pålydende stat

- Page 450 and 451:

Høgskolen i Lillehammer Emne Studi

- Page 452 and 453:

Emne Studieprogramtilknytning Studi

- Page 454 and 455:

Universitetet i Oslo Emne Avlagte s

- Page 456 and 457:

Tabell V-6-1 Styre- og ledelsesmode

- Page 458 and 459:

Tabell V-6.2b Sykefravær i prosent

- Page 460 and 461:

Tabell V-6.3 Statstilskudd 2006 200

- Page 462 and 463:

Tabell V-6.5 Lønnskostnader 2007 2

- Page 464 and 465:

Tabell V-6.7 Avregning, resultat op

- Page 466 and 467:

Tabell V-6.9 Virksomhetskapital 200

- Page 468 and 469:

Tabell V-6.13 Spesifisering av avse

- Page 470 and 471:

Tabell V-7.1 Oversikt over institus

- Page 474:

Utgitt av: Kunnskapsdepartementet D