VV-LHO - TU Clausthal

VV-LHO - TU Clausthal

VV-LHO - TU Clausthal

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

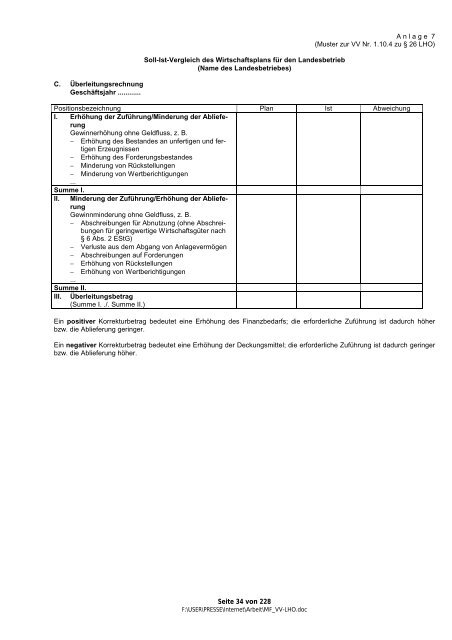

C. Überleitungsrechnung<br />

Geschäftsjahr ............<br />

Soll-Ist-Vergleich des Wirtschaftsplans für den Landesbetrieb<br />

(Name des Landesbetriebes)<br />

Seite 34 von 228<br />

F:\USER\PRESSE\Internet\Arbeit\MF_<strong>VV</strong>-<strong>LHO</strong>.doc<br />

A n l a g e 7<br />

(Muster zur <strong>VV</strong> Nr. 1.10.4 zu § 26 <strong>LHO</strong>)<br />

Positionsbezeichnung Plan Ist Abweichung<br />

I. Erhöhung der Zuführung/Minderung der Ablieferung<br />

Gewinnerhöhung ohne Geldfluss, z. B.<br />

Erhöhung des Bestandes an unfertigen und fertigen<br />

Erzeugnissen<br />

Erhöhung des Forderungsbestandes<br />

Minderung von Rückstellungen<br />

Minderung von Wertberichtigungen<br />

...<br />

Summe I.<br />

II. Minderung der Zuführung/Erhöhung der Ablieferung<br />

Gewinnminderung ohne Geldfluss, z. B.<br />

Abschreibungen für Abnutzung (ohne Abschreibungen<br />

für geringwertige Wirtschaftsgüter nach<br />

§ 6 Abs. 2 EStG)<br />

Verluste aus dem Abgang von Anlagevermögen<br />

Abschreibungen auf Forderungen<br />

Erhöhung von Rückstellungen<br />

Erhöhung von Wertberichtigungen<br />

...<br />

Summe II.<br />

III. Überleitungsbetrag<br />

(Summe I. ./. Summe II.)<br />

Ein positiver Korrekturbetrag bedeutet eine Erhöhung des Finanzbedarfs; die erforderliche Zuführung ist dadurch höher<br />

bzw. die Ablieferung geringer.<br />

Ein negativer Korrekturbetrag bedeutet eine Erhöhung der Deckungsmittel; die erforderliche Zuführung ist dadurch geringer<br />

bzw. die Ablieferung höher.