Elfter Zusammenfassender Bericht 2001 - Hessischer Rechnungshof

Elfter Zusammenfassender Bericht 2001 - Hessischer Rechnungshof

Elfter Zusammenfassender Bericht 2001 - Hessischer Rechnungshof

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Sechsundsiebzigste und Siebenundsiebzigste Vergleichende Prüfungen „Vollprüfung V<br />

und VI“<br />

11.7 Beschreibung der Prüfungsziele<br />

Die Prüfung hatte das Ziel, Sparpotenziale und Kriterien für eine höhere Leistungsfähigkeit<br />

der Gemeinden aufzuzeigen. Dazu sollten vergleichende Kennzahlen und <strong>Bericht</strong>e<br />

beitragen. Die Prüfungsmethode trug der Vielfalt der Aufgaben und Ziele einer<br />

Gemeindeverwaltung Rechnung.<br />

Die Herausforderung in der Steuerung einer Gemeinde liegt darin, in sich widerstreitende<br />

Ziele auszugleichen. Es gilt, einen Mittelweg zu finden, der ein dauerhaft finanzierbares<br />

kommunales Angebot zulässt. Berücksichtigt wurden in der Prüfung insbesondere<br />

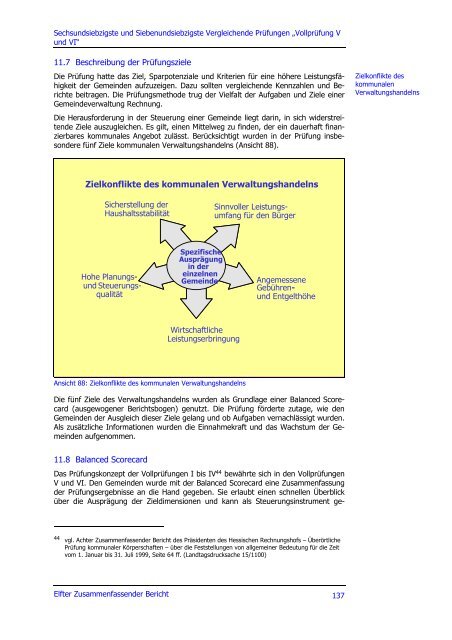

fünf Ziele kommunalen Verwaltungshandelns (Ansicht 88).<br />

Zielkonflikte des kommunalen Verwaltungshandelns<br />

Sicherstellung der<br />

Haushaltsstabilität<br />

Hohe PlanungsundSteuerungsqualität<br />

<strong>Elfter</strong> <strong>Zusammenfassender</strong> <strong>Bericht</strong><br />

Spezifische<br />

Ausprägung<br />

in der<br />

einzelnen<br />

Gemeinde<br />

Wirtschaftliche<br />

Leistungserbringung<br />

Ansicht 88: Zielkonflikte des kommunalen Verwaltungshandelns<br />

Sinnvoller Leistungsumfang<br />

für den Bürger<br />

Angemessene<br />

Gebührenund<br />

Entgelthöhe<br />

Die fünf Ziele des Verwaltungshandelns wurden als Grundlage einer Balanced Scorecard<br />

(ausgewogener <strong>Bericht</strong>sbogen) genutzt. Die Prüfung förderte zutage, wie den<br />

Gemeinden der Ausgleich dieser Ziele gelang und ob Aufgaben vernachlässigt wurden.<br />

Als zusätzliche Informationen wurden die Einnahmekraft und das Wachstum der Gemeinden<br />

aufgenommen.<br />

11.8 Balanced Scorecard<br />

Das Prüfungskonzept der Vollprüfungen I bis IV 44 bewährte sich in den Vollprüfungen<br />

V und VI. Den Gemeinden wurde mit der Balanced Scorecard eine Zusammenfassung<br />

der Prüfungsergebnisse an die Hand gegeben. Sie erlaubt einen schnellen Überblick<br />

über die Ausprägung der Zieldimensionen und kann als Steuerungsinstrument ge-<br />

44 vgl. Achter <strong>Zusammenfassender</strong> <strong>Bericht</strong> des Präsidenten des Hessischen <strong>Rechnungshof</strong>s – Überörtliche<br />

Prüfung kommunaler Körperschaften – über die Feststellungen von allgemeiner Bedeutung für die Zeit<br />

vom 1. Januar bis 31. Juli 1999, Seite 64 ff. (Landtagsdrucksache 15/1100)<br />

137<br />

Zielkonflikte des<br />

kommunalen<br />

Verwaltungshandelns