Elfter Zusammenfassender Bericht 2001 - Hessischer Rechnungshof

Elfter Zusammenfassender Bericht 2001 - Hessischer Rechnungshof

Elfter Zusammenfassender Bericht 2001 - Hessischer Rechnungshof

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Sechsundsiebzigste und Siebenundsiebzigste Vergleichende Prüfungen „Vollprüfung V<br />

und VI“<br />

halb nicht für eine Ausweitung des laufenden Konsums oder für Investitionen genutzt,<br />

sondern im Wesentlichen als finanzieller Puffer der Rücklage zugeführt werden.<br />

Als weitere Absicherung gegen starke Einnahmeschwankungen könnten viele Gemeinden<br />

die weniger konjunkturabhängige, da am Bestand und nicht am wirtschaftlichen<br />

Ergebnis orientierte Einnahmemöglichkeit der Grundsteuer B in stärkerem Umfang als<br />

bisher nutzen. Die Hebesätze der Grundsteuer B schwankten bei den Gemeinden der<br />

Vollprüfung VI zum 31. Oktober 2000 zwischen 195 und 330 Punkten. Die Gemeinde<br />

Biblis leistete sich einen Hebesatz von lediglich 210 Punkten. Das hohe Leistungsniveau<br />

von Biblis rechtfertigte die Anhebung der Grundsteuer B und könnte die Einnahmen<br />

stabilisieren.<br />

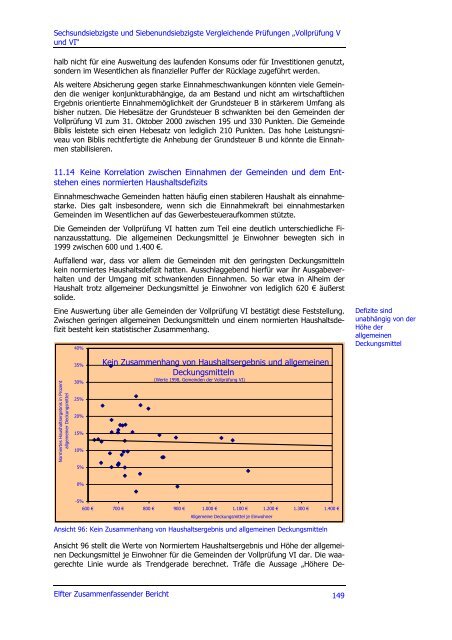

11.14 Keine Korrelation zwischen Einnahmen der Gemeinden und dem Entstehen<br />

eines normierten Haushaltsdefizits<br />

Einnahmeschwache Gemeinden hatten häufig einen stabileren Haushalt als einnahmestarke.<br />

Dies galt insbesondere, wenn sich die Einnahmekraft bei einnahmestarken<br />

Gemeinden im Wesentlichen auf das Gewerbesteueraufkommen stützte.<br />

Die Gemeinden der Vollprüfung VI hatten zum Teil eine deutlich unterschiedliche Finanzausstattung.<br />

Die allgemeinen Deckungsmittel je Einwohner bewegten sich in<br />

1999 zwischen 600 und 1.400 €.<br />

Auffallend war, dass vor allem die Gemeinden mit den geringsten Deckungsmitteln<br />

kein normiertes Haushaltsdefizit hatten. Ausschlaggebend hierfür war ihr Ausgabeverhalten<br />

und der Umgang mit schwankenden Einnahmen. So war etwa in Alheim der<br />

Haushalt trotz allgemeiner Deckungsmittel je Einwohner von lediglich 620 € äußerst<br />

solide.<br />

Eine Auswertung über alle Gemeinden der Vollprüfung VI bestätigt diese Feststellung.<br />

Zwischen geringen allgemeinen Deckungsmitteln und einem normierten Haushaltsdefizit<br />

besteht kein statistischer Zusammenhang.<br />

Normiertes Haushaltsergebnis in Prozent<br />

allgemeiner Deckungsmittel<br />

40%<br />

35%<br />

30%<br />

25%<br />

20%<br />

15%<br />

10%<br />

5%<br />

0%<br />

-5%<br />

Kein Zusammenhang von Haushaltsergebnis und allgemeinen<br />

Deckungsmitteln<br />

(Werte 1998, Gemeinden der Vollprüfung VI)<br />

600 € 700 € 800 € 900 € 1.000 € 1.100 € 1.200 € 1.300 € 1.400 €<br />

<strong>Elfter</strong> <strong>Zusammenfassender</strong> <strong>Bericht</strong><br />

Allgemeine Deckungsmittel je Einwohner<br />

Ansicht 96: Kein Zusammenhang von Haushaltsergebnis und allgemeinen Deckungsmitteln<br />

Ansicht 96 stellt die Werte von Normiertem Haushaltsergebnis und Höhe der allgemeinen<br />

Deckungsmittel je Einwohner für die Gemeinden der Vollprüfung VI dar. Die waagerechte<br />

Linie wurde als Trendgerade berechnet. Träfe die Aussage „Höhere De-<br />

149<br />

Defizite sind<br />

unabhängig von der<br />

Höhe der<br />

allgemeinen<br />

Deckungsmittel