Clear answers for real benefits. - Über uns - HypoVereinsbank

Clear answers for real benefits. - Über uns - HypoVereinsbank

Clear answers for real benefits. - Über uns - HypoVereinsbank

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Financial Statements (1) | Konzernlagebericht<br />

Risk Report (Fortsetzung)<br />

Simulation des Zinsüberschusses<br />

Ergänzend wird quartalsweise eine dynamische Simulation des Zinsüberschusses<br />

für die HVB durchgeführt. Die zukünftige Entwicklung<br />

des Nettozinsertrags wird in unterschiedlichen Szenarien bezüglich<br />

der Zinsentwicklung simuliert. Ein paralleler –100-Basispunkte-Zinsschock<br />

würde unter der Annahme eines gleichbleibenden Geschäftsvolumens<br />

den Zinsüberschuss innerhalb der nächsten zwölf Monate<br />

um 191 Mio € (31. Dezember 2011; –100 Basispunkte: 88 Mio €)<br />

belasten. Der Anstieg des Verlusts resultiert aus dem sehr niedrigen<br />

Zinsniveau, bei dem die Passivseite kaum noch auf Zinsveränderungen<br />

nach unten reagiert.<br />

Quantifizierung und Konkretisierung<br />

Das Ökonomische Kapital für Marktrisiken der HVB Group, ohne Berücksichtigung<br />

von Diversifikationseffekten zwischen den Risikoarten,<br />

liegt bei 2,9 Mrd € und ist gegenüber dem Wert per 31. Dezember<br />

2011 (1,9 Mrd €) um 1,0 Mrd € gestiegen. Der Anstieg resultiert aus<br />

der seit 2012 zusätzlichen Berücksichtigung der neuen Marktrisikomaße<br />

und der Hinzunahme von reklassifizierten Beständen des Bankbuchs.<br />

Auf aggregierter Basis ergaben sich im Jahresablauf für <strong>uns</strong>ere Handelsbestände<br />

in der HVB Group die in der nachfolgenden Tabelle aufgezeigten<br />

Marktrisiken. Die Abnahme der Marktrisiken im Laufe des<br />

Jahres resultiert sowohl aus der verringerten Risikonahme in 2012<br />

als auch aus abnehmender Volatilität der Finanzmärkte.<br />

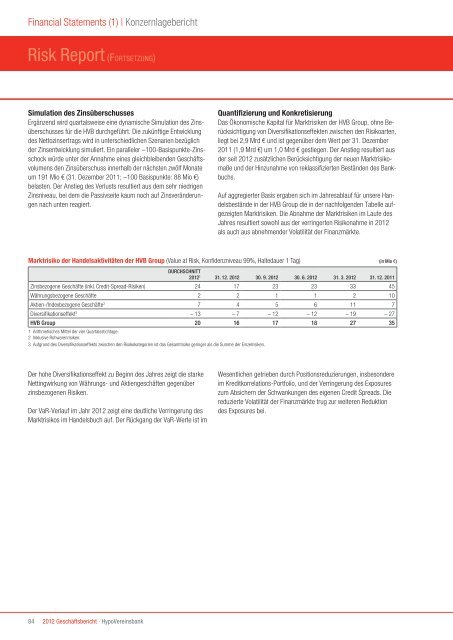

Marktrisiko der Handelsaktivitäten der HVB Group (Value at Risk, Konfidenzniveau 99%, Haltedauer 1 Tag) (in Mio €)<br />

Durchschnitt<br />

2012 1 31. 12. 2012 30. 9. 2012 30. 6. 2012 31. 3. 2012 31. 12. 2011<br />

Zinsbezogene Geschäfte (inkl. Credit-Spread-Risiken) 24 17 23 23 33 45<br />

Währungsbezogene Geschäfte 2 2 1 1 2 10<br />

Aktien-/Indexbezogene Geschäfte 2 7 4 5 6 11 7<br />

Diversifikationseffekt 3 – 13 – 7 – 12 – 12 – 19 – 27<br />

HVB Group 20 16 17 18 27 35<br />

1 Arithmetisches Mittel der vier Quartalsstichtage.<br />

2 Inklusive Rohwarenrisiken.<br />

3 Aufgrund des Diversifikationseffekts zwischen den Risikokategorien ist das Gesamtrisiko geringer als die Summe der Einzelrisiken.<br />

Der hohe Diversifikationseffekt zu Beginn des Jahres zeigt die starke<br />

Nettingwirkung von Währungs- und Aktiengeschäften gegenüber<br />

zinsbezogenen Risiken.<br />

Der VaR-Verlauf im Jahr 2012 zeigt eine deutliche Verringerung des<br />

Marktrisikos im Handelsbuch auf. Der Rückgang der VaR-Werte ist im<br />

Wesentlichen getrieben durch Positionsreduzierungen, insbesondere<br />

im Kreditkorrelations-Portfolio, und der Verringerung des Exposures<br />

zum Absichern der Schwankungen des eigenen Credit Spreads. Die<br />

reduzierte Volatilität der Finanzmärkte trug zur weiteren Reduktion<br />

des Exposures bei.<br />

84 2012 Geschäftsbericht · <strong>HypoVereinsbank</strong>