Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

med <strong>en</strong> servomekanisme, lar d<strong>en</strong> seg likevel<br />

forstå: I <strong>en</strong> servomekanisme korrigeres<br />

det for avviket (feil<strong>en</strong>) i forhold til<br />

d<strong>en</strong> fastsatte kurs og ikke for hva kurs<strong>en</strong><br />

faktisk er.<br />

D<strong>en</strong> matematiske formulering (3),<br />

beskriver y ved q forutgå<strong>en</strong>de a-verdier<br />

(og at ). Vi sier da at y kan beskrives ved<br />

<strong>en</strong> MA-prosess av q-te ord<strong>en</strong> og skriver<br />

dette kort som MA(q).<br />

I de fleste praktiske situasjoner vil antall<br />

verdier av forutgå<strong>en</strong>de restledd, dvs q,<br />

sjeld<strong>en</strong> overstige 2. I så fall sier vi at vi<br />

har <strong>en</strong> MA-prosess av andre ord<strong>en</strong> og<br />

skriver MA(2). (3) blir da slik:<br />

yt = a1 - θ1at-1 - θ2at-2 (4)<br />

Tilsvar<strong>en</strong>de vil <strong>en</strong> MA-prosess av første<br />

ord<strong>en</strong> kun ha <strong>en</strong> forutgå<strong>en</strong>de a- verdi (+<br />

at ) og bli betegnet med AR(1).<br />

I tidsserier med sesongvariasjoner kan<br />

d<strong>en</strong> glid<strong>en</strong>de gj<strong>en</strong>nomsnittsbeskrivelse<br />

lett utvides til å beskrive d<strong>en</strong> siste tidsserieverdi<strong>en</strong><br />

som <strong>en</strong> funksjon av restleddsverdier<br />

<strong>en</strong>, to, tre, ..., osv sesonger<br />

før. Da b<strong>en</strong>ytter vi store greske bokstaver<br />

med fotskrift som refererer seg til antall<br />

sesonger for parametr<strong>en</strong>e, f eks Θ1 for<br />

sesong <strong>en</strong>, og fotskrift t-s, t-2s, t-3s, ...,<br />

for støyledd<strong>en</strong>e hhv 1, 2, 3, ..., sesonger<br />

bakover. s er her sesongl<strong>en</strong>gd<strong>en</strong>.<br />

4 Autoregressiv-glid<strong>en</strong>de<br />

gj<strong>en</strong>nomsnittsprosess<br />

I praksis finnes det også mange tilfeller<br />

av tidsrekker med både AR- og MA-prosesser<br />

(såkalte ARMA-prosesser) og<br />

disse refereres ofte til som miksede eller<br />

blandede prosesser. Matematisk<br />

uttrykkes dette ved <strong>en</strong> kombinasjon av<br />

(1) og (3):<br />

y t - φ 1 y t-1 - ... - φ p y t-p<br />

= a t - θ 1 a t-1 - ... - θ q a t-q<br />

hvor φ-<strong>en</strong>e og θ-<strong>en</strong>e er som beskrevet i<br />

kapittel 3 og 4. Ved å flytte alle y-<strong>en</strong>e i<br />

forutgå<strong>en</strong>de perioder over på høyre side<br />

av likhetstegnet, får vi<br />

y t = φ 1 y t-1 + ... + φ p y t-p<br />

+ a t - θ 1 a t-1 - ... - θ q a t-q<br />

(5)<br />

(5)'<br />

Vi ser altså at y er <strong>en</strong> funksjon av p tidligere<br />

observasjoner og støyledd<strong>en</strong>e i q<br />

tidligere perioder. Vi sier da at y kan<br />

beskrives ved <strong>en</strong> ARMA-prosess av<br />

ord<strong>en</strong> p og q. Som kort form skrives dette<br />

ARMA(p,q).<br />

I praksis vil vi også her oppleve at antall<br />

parametre sjeld<strong>en</strong> overstiger 2 av hhv AR<br />

og MA. I så fall har vi sjeld<strong>en</strong> mer <strong>en</strong>n <strong>en</strong><br />

ARMA(2,2)-prosess. (5) ser da slik ut:<br />

y t - θ 1 y t-1 - θ 2 y t-2 = a t - θ 1 a t-1 - θ 2 a t-2<br />

(6)<br />

Tilsvar<strong>en</strong>de kan vi ha ARMA-prosesser<br />

med ARMA(1,2), ARMA(2,1) og<br />

ARMA(1,1). Ved lavere ord<strong>en</strong> reduseres<br />

ARMA-prosess<strong>en</strong> naturlig nok til <strong>en</strong> r<strong>en</strong><br />

AR- eller MA-prosess.<br />

5 Stasjonæritet<br />

For å beskrive avh<strong>en</strong>gighet<strong>en</strong> i <strong>en</strong> tidsserie<br />

ved hjelp av AR-, MA- eller<br />

ARMA-prosesser, må tidsseri<strong>en</strong> først<br />

være stasjonær. Et annet uttrykk for dette<br />

kan være “statistisk likevekt”. Hvis tidsseri<strong>en</strong><br />

i utgangspunktet ikke er stasjonær,<br />

må d<strong>en</strong> først transformeres eller<br />

omformes slik at d<strong>en</strong> blir det.<br />

Ut<strong>en</strong> å gå inn på d<strong>en</strong> statistiske definisjon,<br />

kan vi si at <strong>en</strong> stasjonær tidsrekke<br />

har disse eg<strong>en</strong>skap<strong>en</strong>e:<br />

- Konstant varians<br />

- Ing<strong>en</strong> tr<strong>en</strong>d: tidsseri<strong>en</strong> skal svinge<br />

rundt et konstant nivå<br />

- Ing<strong>en</strong> regulær sesongkompon<strong>en</strong>t.<br />

Vi skal nå se på hvordan vi behandler <strong>en</strong><br />

tidsrekke slik at d<strong>en</strong> blir stasjonær. Vari-<br />

(Mottatte bestillinger x 100)<br />

51<br />

41<br />

31<br />

21<br />

ans-stabilitet oppnås ved <strong>en</strong> pass<strong>en</strong>de<br />

transformasjon av data, m<strong>en</strong>s fjerning av<br />

tr<strong>en</strong>d og regulær sesongkompon<strong>en</strong>t<br />

gjøres ved differ<strong>en</strong>siering av tidsrekk<strong>en</strong>.<br />

(Metod<strong>en</strong> kan str<strong>en</strong>gt tatt også b<strong>en</strong>yttes<br />

ut<strong>en</strong> at sesongkompon<strong>en</strong>t<strong>en</strong> er fjernet.)<br />

5.1 Stabilisering av varians<strong>en</strong><br />

Ofte har tidsrekker varians som ikke er<br />

stabil over hele måleperiod<strong>en</strong>. Et<br />

eksempel er akkumulerte data; vi får i<br />

mange tilfeller øk<strong>en</strong>de varians med<br />

øk<strong>en</strong>de nivå. I så fall må vi foreta <strong>en</strong><br />

transformasjon av data, slik at varians<strong>en</strong><br />

stabiliseres. Det mest vanlige er å ta<br />

logaritm<strong>en</strong> til tidsseri<strong>en</strong>. Dette “krymper”<br />

variasjon<strong>en</strong> i observasjon<strong>en</strong>e, m<strong>en</strong> da på<br />

<strong>en</strong> slik måte at store verdier blir krympet<br />

mer <strong>en</strong>n små. Eksempel på hvilk<strong>en</strong> effekt<br />

<strong>en</strong> slik transformasjon har på et valgt<br />

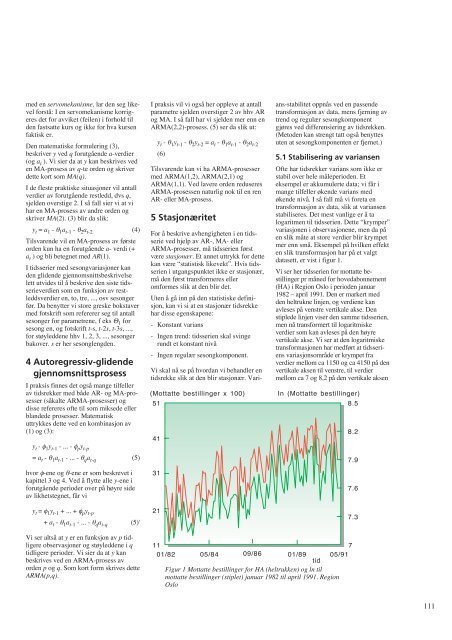

datasett, er vist i figur 1.<br />

Vi ser her tidsseri<strong>en</strong> for mottatte bestillinger<br />

pr måned for hovedabonnem<strong>en</strong>t<br />

(HA) i Region Oslo i period<strong>en</strong> januar<br />

1982 <strong>–</strong> april 1991. D<strong>en</strong> er markert med<br />

d<strong>en</strong> heltrukne linj<strong>en</strong>, og verdi<strong>en</strong>e kan<br />

avleses på v<strong>en</strong>stre vertikale akse. D<strong>en</strong><br />

stiplede linj<strong>en</strong> viser d<strong>en</strong> samme tidsseri<strong>en</strong>,<br />

m<strong>en</strong> nå transformert til logaritmiske<br />

verdier som kan avleses på d<strong>en</strong> høyre<br />

vertikale akse. Vi ser at d<strong>en</strong> logaritmiske<br />

transformasjon<strong>en</strong> har medført at tidsseri<strong>en</strong>s<br />

variasjonsområde er krympet fra<br />

verdier mellom ca 1150 og ca 4150 på d<strong>en</strong><br />

vertikale aks<strong>en</strong> til v<strong>en</strong>stre, til verdier<br />

mellom ca 7 og 8,2 på d<strong>en</strong> vertikale aks<strong>en</strong><br />

In (Mottatte bestillinger)<br />

8.5<br />

11<br />

7<br />

01/82 05/84 09/86 01/89<br />

tid<br />

05/91<br />

Figur 1 Mottatte bestillinger for HA (heltrukk<strong>en</strong>) og ln til<br />

mottatte bestillinger (stiplet) januar 1982 til april 1991. Region<br />

Oslo<br />

8.2<br />

7.9<br />

7.6<br />

7.3<br />

111