Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

0.5<br />

0.4<br />

0.3<br />

0.2<br />

0.1<br />

0<br />

40<br />

10.1 Ekspon<strong>en</strong>tiell glatting<br />

D<strong>en</strong>ne metod<strong>en</strong> skal bare brukes når tidsrekk<strong>en</strong><br />

er stasjonær <strong>–</strong> det vil si at det ikke<br />

eksisterer no<strong>en</strong> tr<strong>en</strong>d i tidsrekk<strong>en</strong>. Det<br />

kan være hopp i tidsrekk<strong>en</strong>, m<strong>en</strong> det<br />

antas at tidsrekk<strong>en</strong> etter hvert hopp ligger<br />

i et stabilt leie. Metod<strong>en</strong> kan ikke brukes<br />

til å modellere sesongsvingninger.<br />

Metod<strong>en</strong> er også kalt Browns metode<br />

[25].<br />

I ekspon<strong>en</strong>tiell glatting veies de tidligere<br />

observasjon<strong>en</strong>e ekspon<strong>en</strong>tielt med <strong>en</strong><br />

glattingsparameter a som har verdi<br />

mellom 0 og 1. De relative vekt<strong>en</strong>e blir<br />

da, sett fra siste observasjon og bakover i<br />

tid:<br />

1, a, a2 , a3 , ... (10.1)<br />

Det stilles imidlertid et krav om at<br />

summ<strong>en</strong> av alle vekt<strong>en</strong>e skal være lik 1.<br />

Summ<strong>en</strong> av <strong>en</strong> ekspon<strong>en</strong>tiell rekke med<br />

a som kvoti<strong>en</strong>t er lik 1/(1 - a). Følgelig<br />

må hver av vekt<strong>en</strong>e deles med d<strong>en</strong>ne<br />

summ<strong>en</strong>. Vi får da følg<strong>en</strong>de vekter som<br />

allokeres til observasjon<strong>en</strong>e:<br />

(1-a),(1-a)a,(1-a)a2 ,(1-a)a3 , ... (10.2)<br />

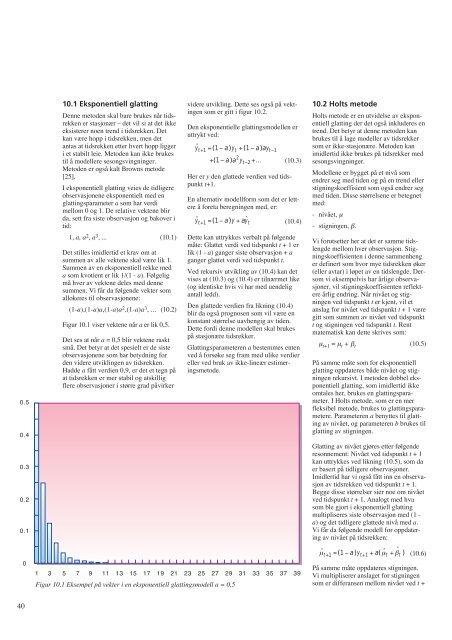

Figur 10.1 viser vekt<strong>en</strong>e når a er lik 0,5.<br />

Det ses at når a = 0,5 blir vekt<strong>en</strong>e raskt<br />

små. Det betyr at det spesielt er de siste<br />

observasjon<strong>en</strong>e som har betydning for<br />

d<strong>en</strong> videre utvikling<strong>en</strong> av tidsrekk<strong>en</strong>.<br />

Hadde a fått verdi<strong>en</strong> 0,9, er det et tegn på<br />

at tidsrekk<strong>en</strong> er mer stabil og atskillig<br />

flere observasjoner i større grad påvirker<br />

videre utvikling. Dette ses også på vekting<strong>en</strong><br />

som er gitt i figur 10.2.<br />

D<strong>en</strong> ekspon<strong>en</strong>tielle glattingsmodell<strong>en</strong> er<br />

uttrykt ved:<br />

ˆy t+1 =(1 − a)y t +(1 − a)ay t−1<br />

+(1 − a)a 2 y t−2 +...<br />

Her er y d<strong>en</strong> glattede verdi<strong>en</strong> ved tidspunkt<br />

t+1.<br />

(10.3)<br />

En alternativ modellform som det er lettere<br />

å foreta beregning<strong>en</strong> med, er:<br />

ˆy t+1 =(1 − a)y + aˆy t<br />

(10.4)<br />

Dette kan uttrykkes verbalt på følg<strong>en</strong>de<br />

måte: Glattet verdi ved tidspunkt t + 1 er<br />

lik (1 - a) ganger siste observasjon + a<br />

ganger glattet verdi ved tidspunkt t.<br />

Ved rekursiv utvikling av (10.4) kan det<br />

vises at (10.3) og (10.4) er tilnærmet like<br />

(og id<strong>en</strong>tiske hvis vi har med u<strong>en</strong>delig<br />

antall ledd).<br />

D<strong>en</strong> glattede verdi<strong>en</strong> fra likning (10.4)<br />

blir da også prognos<strong>en</strong> som vil være <strong>en</strong><br />

konstant størrelse uavh<strong>en</strong>gig av tid<strong>en</strong>.<br />

Dette fordi d<strong>en</strong>ne modell<strong>en</strong> skal brukes<br />

på stasjonære tidsrekker.<br />

Glattingsparameter<strong>en</strong> a bestemmes <strong>en</strong>t<strong>en</strong><br />

ved å forsøke seg fram med ulike verdier<br />

eller ved bruk av ikke-lineær estimeringsmetode.<br />

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39<br />

Figur 10.1 Eksempel på vekter i <strong>en</strong> ekspon<strong>en</strong>tiell glattingsmodell a = 0,5<br />

10.2 Holts metode<br />

Holts metode er <strong>en</strong> utvidelse av ekspon<strong>en</strong>tiell<br />

glatting der det også inkluderes <strong>en</strong><br />

tr<strong>en</strong>d. Det betyr at d<strong>en</strong>ne metod<strong>en</strong> kan<br />

brukes til å lage modeller av tidsrekker<br />

som er ikke-stasjonære. Metod<strong>en</strong> kan<br />

imidlertid ikke brukes på tidsrekker med<br />

sesongsvingninger.<br />

Modell<strong>en</strong>e er bygget på et nivå som<br />

<strong>en</strong>drer seg med tid<strong>en</strong> og på <strong>en</strong> tr<strong>en</strong>d eller<br />

stigningskoeffisi<strong>en</strong>t som også <strong>en</strong>drer seg<br />

med tid<strong>en</strong>. Disse størrels<strong>en</strong>e er betegnet<br />

med:<br />

- nivået, µ<br />

- stigning<strong>en</strong>, β.<br />

Vi forutsetter her at det er samme tidsl<strong>en</strong>gde<br />

mellom hver observasjon. Stigningskoeffisi<strong>en</strong>t<strong>en</strong><br />

i d<strong>en</strong>ne samm<strong>en</strong>h<strong>en</strong>g<br />

er definert som hvor mye tidsrekk<strong>en</strong> øker<br />

(eller avtar) i løpet av <strong>en</strong> tidsl<strong>en</strong>gde. Dersom<br />

vi eksempelvis har årlige observasjoner,<br />

vil stigningskoeffisi<strong>en</strong>t<strong>en</strong> reflektere<br />

årlig <strong>en</strong>dring. Når nivået og stigning<strong>en</strong><br />

ved tidspunkt t er kj<strong>en</strong>t, vil et<br />

anslag for nivået ved tidspunkt t + 1 være<br />

gitt som summ<strong>en</strong> av nivået ved tidspunkt<br />

t og stigning<strong>en</strong> ved tidspunkt t. R<strong>en</strong>t<br />

matematisk kan dette skrives som:<br />

µ t+1 = µ t + βt (10.5)<br />

På samme måte som for ekspon<strong>en</strong>tiell<br />

glatting oppdateres både nivået og stigning<strong>en</strong><br />

rekursivt. I metod<strong>en</strong> dobbel ekspon<strong>en</strong>tiell<br />

glatting, som imidlertid ikke<br />

omtales her, brukes <strong>en</strong> glattingsparameter.<br />

I Holts metode, som er <strong>en</strong> mer<br />

fleksibel metode, brukes to glattingsparametere.<br />

Parameter<strong>en</strong> a b<strong>en</strong>yttes til glatting<br />

av nivået, og parameter<strong>en</strong> b brukes til<br />

glatting av stigning<strong>en</strong>.<br />

Glatting av nivået gjøres etter følg<strong>en</strong>de<br />

resonnem<strong>en</strong>t: Nivået ved tidspunkt t +1<br />

kan uttrykkes ved likning (10.5), som da<br />

er basert på tidligere observasjoner.<br />

Imidlertid har vi også fått inn <strong>en</strong> observasjon<br />

av tidsrekk<strong>en</strong> ved tidspunkt t + 1.<br />

Begge disse størrelser sier noe om nivået<br />

ved tidspunkt t + 1. Analogt med hva<br />

som ble gjort i ekspon<strong>en</strong>tiell glatting<br />

multipliseres siste observasjon med (1 -<br />

a) og det tidligere glattede nivå med a.<br />

Vi får da følg<strong>en</strong>de modell for oppdatering<br />

av nivået på tidsrekk<strong>en</strong>:<br />

ˆµ t+1 =(1 − a)y t+1 + a( ˆµ t + ˆ β t )<br />

(10.6)<br />

På samme måte oppdateres stigning<strong>en</strong>.<br />

Vi multipliserer anslaget for stigning<strong>en</strong><br />

som er differans<strong>en</strong> mellom nivået ved t +