Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Residualer<br />

0.4<br />

0.3<br />

0.2<br />

0.1<br />

122<br />

0<br />

-0.1<br />

-0.2<br />

-0.3<br />

mest om å finne ut av hvorvidt disse er<br />

uavh<strong>en</strong>gige. I tillegg skal de imidlertid ha<br />

forv<strong>en</strong>tning lik 0, ha konstant varians og<br />

være Normalfordelt.<br />

1. At støyledd<strong>en</strong>e har forv<strong>en</strong>tning lik 0<br />

kan beskrives ved at de i gj<strong>en</strong>nomsnitt<br />

er lik null. Hvis dette ikke er tilfellet<br />

vil modell<strong>en</strong> g<strong>en</strong>erere prognoser som<br />

er skjeve i positiv eller negativ retning.<br />

Gj<strong>en</strong>nomsnittet selv er et estimat for<br />

forv<strong>en</strong>tningsverdi<strong>en</strong>, med <strong>en</strong> viss<br />

usikkerhet. Derfor vil det i praksis ikke<br />

være akkurat lik 0. En test for å<br />

avdekke om gj<strong>en</strong>nomsnittet er signifikant<br />

forskjellig fra 0 er gitt ved:<br />

Forkast hypotes<strong>en</strong> om at støyledd<strong>en</strong>es<br />

gj<strong>en</strong>nomsnitt ikke er signifikant forskjellig<br />

fra 0 hvis dette gj<strong>en</strong>nomsnittet<br />

i tallverdi er større <strong>en</strong>n<br />

2<br />

(27)<br />

der<br />

σ = standardavviket til støyledd<strong>en</strong>e<br />

N = antall støyledd.<br />

2. Som regel er varians<strong>en</strong> stabilisert<br />

under prosess<strong>en</strong> med å bringe tidsseri<strong>en</strong><br />

over på stasjonær form. I kapittel<br />

5.1 så vi hvordan dette kunne gjøres<br />

ved å ln-transformere data. Skulle<br />

støyledd<strong>en</strong>e vise seg å ha kontinuerlig<br />

øk<strong>en</strong>de eller avtag<strong>en</strong>de varians, er<br />

dette m a o vanligvis et tegn på uriktig<br />

eller mangl<strong>en</strong>de datatransformasjon. I<br />

praksis bør <strong>en</strong> da gå tilbake og finne<br />

d<strong>en</strong> riktige transformasjon. Alternativt<br />

er det i no<strong>en</strong> programpakker mulig å<br />

re-estimere modell<strong>en</strong> med <strong>en</strong> transformasjons-parameter,<br />

slik at d<strong>en</strong><br />

optimale transformasjon<strong>en</strong> framkommer.<br />

σ<br />

N<br />

-0.4<br />

2/85 4/86 7/87 10/88 12/89 3/91<br />

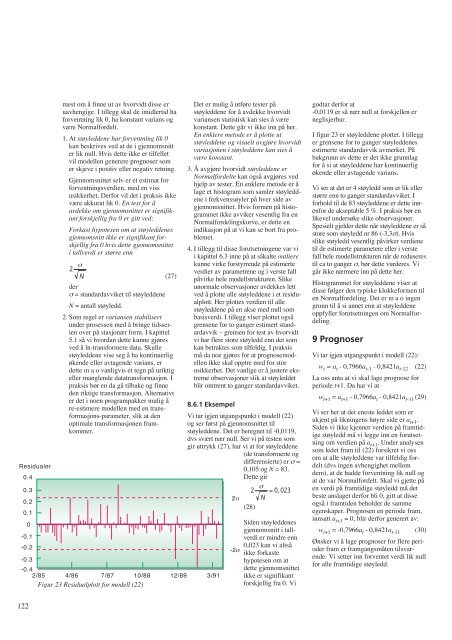

Figur 23 Residualplott for modell (22)<br />

Det er mulig å utføre tester på<br />

støyledd<strong>en</strong>e for å avdekke hvorvidt<br />

varians<strong>en</strong> statistisk kan sies å være<br />

konstant. Dette går vi ikke inn på her.<br />

En <strong>en</strong>klere metode er å plotte ut<br />

støyledd<strong>en</strong>e og visuelt avgjøre hvorvidt<br />

variasjon<strong>en</strong> i støyledd<strong>en</strong>e kan sies å<br />

være konstant.<br />

3. Å avgjøre hvorvidt støyledd<strong>en</strong>e er<br />

Normalfordelte kan også avgjøres ved<br />

hjelp av tester. En <strong>en</strong>klere metode er å<br />

lage et histogram som samler støyledd<strong>en</strong>e<br />

i frekv<strong>en</strong>ssøyler på hver side av<br />

gj<strong>en</strong>nomsnittet. Hvis form<strong>en</strong> på histogrammet<br />

ikke avviker ves<strong>en</strong>tlig fra <strong>en</strong><br />

Normalfordelingskurve, er dette <strong>en</strong><br />

indikasjon på at vi kan se bort fra problemet.<br />

4. I tillegg til disse forutsetning<strong>en</strong>e var vi<br />

i kapittel 6.3 inne på at såkalte outliere<br />

kunne virke forstyrr<strong>en</strong>de på estimerte<br />

verdier av parametr<strong>en</strong>e og i verste fall<br />

påvirke hele modellstruktur<strong>en</strong>. Slike<br />

unormale observasjoner avdekkes lett<br />

ved å plotte alle støyledd<strong>en</strong>e i et residualplott.<br />

Her plottes verdi<strong>en</strong> til alle<br />

støyledd<strong>en</strong>e på <strong>en</strong> akse med null som<br />

basisverdi. I tillegg viser plottet også<br />

gr<strong>en</strong>s<strong>en</strong>e for to ganger estimert standardavvik<br />

<strong>–</strong> gr<strong>en</strong>s<strong>en</strong> for test av hvorvidt<br />

vi har flere store støyledd <strong>en</strong>n det som<br />

kan betraktes som tilfeldig. I praksis<br />

må da noe gjøres for at prognosemodell<strong>en</strong><br />

ikke skal opptre med for stor<br />

usikkerhet. Det vanlige er å justere ekstreme<br />

observasjoner slik at støyleddet<br />

blir omtr<strong>en</strong>t to ganger standardavviket.<br />

8.6.1 Eksempel<br />

Vi tar igj<strong>en</strong> utgangspunkt i modell (22)<br />

og ser først på gj<strong>en</strong>nomsnittet til<br />

støyledd<strong>en</strong>e. Det er beregnet til -0,0119,<br />

dvs svært nær null. Ser vi på test<strong>en</strong> som<br />

gir uttrykk (27), har vi at for støyledd<strong>en</strong>e<br />

(de transformerte og<br />

differ<strong>en</strong>sierte) er σ =<br />

0,105 og N = 83.<br />

Dette gir<br />

2<br />

(28)<br />

σ<br />

= 0,023<br />

2σ N<br />

-2σ<br />

Sid<strong>en</strong> støyledd<strong>en</strong>es<br />

gj<strong>en</strong>nomsnitt i tallverdi<br />

er mindre <strong>en</strong>n<br />

0,023 kan vi altså<br />

ikke forkaste<br />

hypotes<strong>en</strong> om at<br />

dette gj<strong>en</strong>nomsnittet<br />

ikke er signifikant<br />

forskjellig fra 0. Vi<br />

godtar derfor at<br />

-0,0119 er så nær null at forskjell<strong>en</strong> er<br />

neglisjerbar.<br />

I figur 23 er støyledd<strong>en</strong>e plottet. I tillegg<br />

er gr<strong>en</strong>s<strong>en</strong>e for to ganger støyledd<strong>en</strong>es<br />

estimerte standardavvik avmerket. På<br />

bakgrunn av dette er det ikke grunnlag<br />

for å si at støyledd<strong>en</strong>e har kontinuerlig<br />

øk<strong>en</strong>de eller avtag<strong>en</strong>de varians.<br />

Vi ser at det er 4 støyledd som er lik eller<br />

større <strong>en</strong>n to ganger standardavviket. I<br />

forhold til de 83 støyledd<strong>en</strong>e er dette inn<strong>en</strong>for<br />

de akseptable 5 %. I praksis bør <strong>en</strong><br />

likevel undersøke slike observasjoner.<br />

Spesielt gjelder dette når støyledd<strong>en</strong>e er så<br />

store som støyledd nr 86 (-3,3σ). Hvis<br />

slike støyledd ves<strong>en</strong>tlig påvirker verdi<strong>en</strong>e<br />

til de estimerte parametere eller i verste<br />

fall hele modellstruktur<strong>en</strong> når de reduseres<br />

til ca to ganger σ, bør dette vurderes. Vi<br />

går ikke nærmere inn på dette her.<br />

Histogrammet for støyledd<strong>en</strong>e viser at<br />

disse følger d<strong>en</strong> typiske klokkeform<strong>en</strong> til<br />

<strong>en</strong> Normalfordeling. Det er m a o ing<strong>en</strong><br />

grunn til å si annet <strong>en</strong>n at støyledd<strong>en</strong>e<br />

oppfyller forutsetning<strong>en</strong> om Normalfordeling.<br />

9 Prognoser<br />

Vi tar igj<strong>en</strong> utgangspunkt i modell (22):<br />

wt = at - 0,7966at-1 - 0,8421at-12 (22)<br />

La oss anta at vi skal lage prognose for<br />

periode t+1. Da har vi at<br />

wt+1 = at+1 - 0,7966at - 0,8421at-11 (29)<br />

Vi ser her at det <strong>en</strong>este leddet som er<br />

ukj<strong>en</strong>t på likning<strong>en</strong>s høyre side er at+1 .<br />

Sid<strong>en</strong> vi ikke kj<strong>en</strong>ner verdi<strong>en</strong> på framtidige<br />

støyledd må vi legge inn <strong>en</strong> forutsetning<br />

om verdi<strong>en</strong> på at+1 . Under analys<strong>en</strong><br />

som ledet fram til (22) forsikret vi oss<br />

om at alle støyledd<strong>en</strong>e var tilfeldig fordelt<br />

(dvs ing<strong>en</strong> avh<strong>en</strong>gighet mellom<br />

dem), at de hadde forv<strong>en</strong>tning lik null og<br />

at de var Normalfordelt. Skal vi gjette på<br />

<strong>en</strong> verdi på framtidige støyledd må det<br />

beste anslaget derfor bli 0, gitt at disse<br />

også i framtid<strong>en</strong> beholder de samme<br />

eg<strong>en</strong>skaper. Prognos<strong>en</strong> <strong>en</strong> periode fram,<br />

innsatt at+1 = 0, blir derfor g<strong>en</strong>erert av:<br />

wt+1 = -0,7966at - 0,8421at-11 (30)<br />

Ønsker vi å lage prognoser for flere perioder<br />

fram er framgangsmåt<strong>en</strong> tilsvar<strong>en</strong>de:<br />

Vi setter inn forv<strong>en</strong>tet verdi lik null<br />

for alle framtidige støyledd.