Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Prinsippet for ekspon<strong>en</strong>tiell glatting gikk<br />

ut på å estimere µ't som d<strong>en</strong> underligg<strong>en</strong>de<br />

forv<strong>en</strong>tede verdi på nivået ved tidspunkt<br />

t. La som i ekspon<strong>en</strong>tiell glatting<br />

tidsseri<strong>en</strong>s forv<strong>en</strong>tningsverdi ved tidspunkt<br />

t være µ t og rekursjonslikning<strong>en</strong><br />

blir da:<br />

µ't = (1 - a) yt + aµ't-1 Her gis siste observasjon yt vekt (1-a) og<br />

det tidligere beregnete nivået 't-1 gis<br />

vekt<strong>en</strong> a.<br />

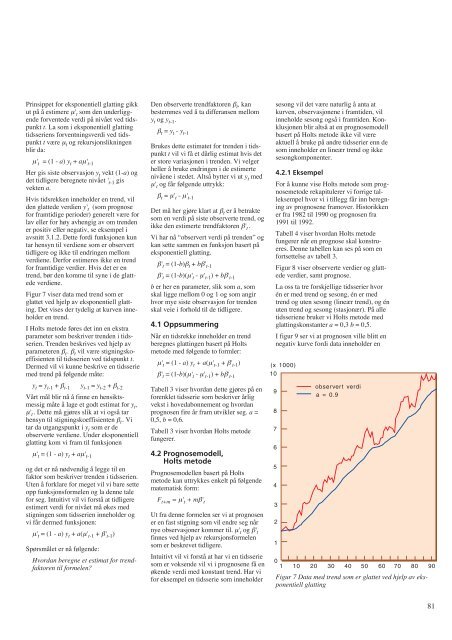

Hvis tidsrekk<strong>en</strong> inneholder <strong>en</strong> tr<strong>en</strong>d, vil<br />

d<strong>en</strong> glattede verdi<strong>en</strong> y't (som prognose<br />

for framtidige perioder) g<strong>en</strong>erelt være for<br />

lav eller for høy avh<strong>en</strong>gig av om tr<strong>en</strong>d<strong>en</strong><br />

er positiv eller negativ, se eksempel i<br />

avsnitt 3.1.2. Dette fordi funksjon<strong>en</strong> kun<br />

tar h<strong>en</strong>syn til verdi<strong>en</strong>e som er observert<br />

tidligere og ikke til <strong>en</strong>dring<strong>en</strong> mellom<br />

verdi<strong>en</strong>e. Derfor estimeres ikke <strong>en</strong> tr<strong>en</strong>d<br />

for framtidige verdier. Hvis det er <strong>en</strong><br />

tr<strong>en</strong>d, bør d<strong>en</strong> komme til syne i de glattede<br />

verdi<strong>en</strong>e.<br />

Figur 7 viser data med tr<strong>en</strong>d som er<br />

glattet ved hjelp av ekspon<strong>en</strong>tiell glatting.<br />

Det vises der tydelig at kurv<strong>en</strong> inneholder<br />

<strong>en</strong> tr<strong>en</strong>d.<br />

I Holts metode føres det inn <strong>en</strong> ekstra<br />

parameter som beskriver tr<strong>en</strong>d<strong>en</strong> i tidsseri<strong>en</strong>.<br />

Tr<strong>en</strong>d<strong>en</strong> beskrives ved hjelp av<br />

parameter<strong>en</strong> βt . βt vil være stigningskoeffisi<strong>en</strong>t<strong>en</strong><br />

til tidsseri<strong>en</strong> ved tidspunkt t.<br />

Dermed vil vi kunne beskrive <strong>en</strong> tidsserie<br />

med tr<strong>en</strong>d på følg<strong>en</strong>de måte:<br />

yt = yt-1 + βt-1 yt-1 = yt-2 + βt-2 Vårt mål blir nå å finne <strong>en</strong> h<strong>en</strong>siktsmessig<br />

måte å lage et godt estimat for yt ,<br />

µ't . Dette må gjøres slik at vi også tar<br />

h<strong>en</strong>syn til stigningskoeffisi<strong>en</strong>t<strong>en</strong> βt . Vi<br />

tar da utgangspunkt i yt som er de<br />

observerte verdi<strong>en</strong>e. Under ekspon<strong>en</strong>tiell<br />

glatting kom vi fram til funksjon<strong>en</strong><br />

µ't = (1 - a) yt + aµ't-1 og det er nå nødv<strong>en</strong>dig å legge til <strong>en</strong><br />

faktor som beskriver tr<strong>en</strong>d<strong>en</strong> i tidsseri<strong>en</strong>.<br />

Ut<strong>en</strong> å forklare for meget vil vi bare sette<br />

opp funksjonsformel<strong>en</strong> og la d<strong>en</strong>ne tale<br />

for seg. Intuitivt vil vi forstå at tidligere<br />

estimert verdi for nivået må økes med<br />

stigning<strong>en</strong> som tidsseri<strong>en</strong> inneholder og<br />

vi får dermed funksjon<strong>en</strong>:<br />

µ't = (1 - a) yt + a(µ't-1 + β't-1 )<br />

Spørsmålet er nå følg<strong>en</strong>de:<br />

Hvordan beregne et estimat for tr<strong>en</strong>dfaktor<strong>en</strong><br />

til formel<strong>en</strong>?<br />

D<strong>en</strong> observerte tr<strong>en</strong>dfaktor<strong>en</strong> β t , kan<br />

bestemmes ved å ta differans<strong>en</strong> mellom<br />

y t og y t-1 .<br />

β t = y t - y t-1<br />

Brukes dette estimatet for tr<strong>en</strong>d<strong>en</strong> i tidspunkt<br />

t vil vi få et dårlig estimat hvis det<br />

er store variasjon<strong>en</strong> i tr<strong>en</strong>d<strong>en</strong>. Vi velger<br />

heller å bruke <strong>en</strong>dring<strong>en</strong> i de estimerte<br />

nivå<strong>en</strong>e i stedet. Altså bytter vi ut y t med<br />

µ' t og får følg<strong>en</strong>de uttrykk:<br />

β t = µ' t - µ' t-1<br />

Det må her gjøre klart at βt er å betrakte<br />

som <strong>en</strong> verdi på siste observerte tr<strong>en</strong>d, og<br />

ikke d<strong>en</strong> estimerte tr<strong>en</strong>dfaktor<strong>en</strong> β't .<br />

Vi har nå “observert verdi på tr<strong>en</strong>d<strong>en</strong>” og<br />

kan sette samm<strong>en</strong> <strong>en</strong> funksjon basert på<br />

ekspon<strong>en</strong>tiell glatting.<br />

β't = (1-b)βt + bβ't-1 β' t = (1-b)(µ' t - µ' t-1 ) + bβ' t-1<br />

b er her <strong>en</strong> parameter, slik som a, som<br />

skal ligge mellom 0 og 1 og som angir<br />

hvor mye siste observasjon for tr<strong>en</strong>d<strong>en</strong><br />

skal veie i forhold til de tidligere.<br />

4.1 Oppsummering<br />

Når <strong>en</strong> tidsrekke inneholder <strong>en</strong> tr<strong>en</strong>d<br />

beregnes glatting<strong>en</strong> basert på Holts<br />

metode med følg<strong>en</strong>de to formler:<br />

µ't = (1 - a) yt + a(µ't-1 + β't-1 )<br />

β' t = (1-b)(µ' t - µ' t-1 ) + bβ' t-1<br />

Tabell 3 viser hvordan dette gjøres på <strong>en</strong><br />

for<strong>en</strong>klet tidsserie som beskriver årlig<br />

vekst i hovedabonnem<strong>en</strong>t og hvordan<br />

prognos<strong>en</strong> fire år fram utvikler seg. a =<br />

0,5, b = 0,6.<br />

Tabell 3 viser hvordan Holts metode<br />

fungerer.<br />

4.2 Prognosemodell,<br />

Holts metode<br />

Prognosemodell<strong>en</strong> basert på Holts<br />

metode kan uttrykkes <strong>en</strong>kelt på følg<strong>en</strong>de<br />

matematisk form:<br />

Ft+m = µ't + mβ't Ut fra d<strong>en</strong>ne formel<strong>en</strong> ser vi at prognos<strong>en</strong><br />

er <strong>en</strong> fast stigning som vil <strong>en</strong>dre seg når<br />

nye observasjoner kommer til. µ't og β't finnes ved hjelp av rekursjonsformel<strong>en</strong><br />

som er beskrevet tidligere.<br />

Intuitivt vil vi forstå at har vi <strong>en</strong> tidsserie<br />

som er voks<strong>en</strong>de vil vi i prognos<strong>en</strong>e få <strong>en</strong><br />

øk<strong>en</strong>de verdi med konstant tr<strong>en</strong>d. Har vi<br />

for eksempel <strong>en</strong> tidsserie som inneholder<br />

sesong vil det være naturlig å anta at<br />

kurv<strong>en</strong>, observasjon<strong>en</strong>e i framtid<strong>en</strong>, vil<br />

inneholde sesong også i framtid<strong>en</strong>. Konklusjon<strong>en</strong><br />

blir altså at <strong>en</strong> prognosemodell<br />

basert på Holts metode ikke vil være<br />

aktuell å bruke på andre tidsserier <strong>en</strong>n de<br />

som inneholder <strong>en</strong> lineær tr<strong>en</strong>d og ikke<br />

sesongkompon<strong>en</strong>ter.<br />

4.2.1 Eksempel<br />

For å kunne vise Holts metode som prognosemetode<br />

rekapitulerer vi forrige talleksempel<br />

hvor vi i tillegg får inn beregning<br />

av prognos<strong>en</strong>e framover. Historikk<strong>en</strong><br />

er fra 1982 til 1990 og prognos<strong>en</strong> fra<br />

1991 til 1992.<br />

Tabell 4 viser hvordan Holts metode<br />

fungerer når <strong>en</strong> prognose skal konstrueres.<br />

D<strong>en</strong>ne tabell<strong>en</strong> kan ses på som <strong>en</strong><br />

fortsettelse av tabell 3.<br />

Figur 8 viser observerte verdier og glattede<br />

verdier, samt prognose.<br />

La oss ta tre forskjellige tidsserier hvor<br />

én er med tr<strong>en</strong>d og sesong, én er med<br />

tr<strong>en</strong>d og ut<strong>en</strong> sesong (lineær tr<strong>en</strong>d), og én<br />

ut<strong>en</strong> tr<strong>en</strong>d og sesong (stasjonær). På alle<br />

tidsseri<strong>en</strong>e bruker vi Holts metode med<br />

glattingskonstanter a = 0,3 b = 0,5.<br />

I figur 9 ser vi at prognos<strong>en</strong> ville blitt <strong>en</strong><br />

negativ kurve fordi data inneholder <strong>en</strong><br />

(x 1000)<br />

10<br />

9<br />

8<br />

7<br />

6<br />

5<br />

4<br />

3<br />

2<br />

1<br />

observert verdi<br />

a = 0.9<br />

0<br />

1 10 20 30 40 50 60 70 80 90<br />

Figur 7 Data med tr<strong>en</strong>d som er glattet ved hjelp av ekspon<strong>en</strong>tiell<br />

glatting<br />

81