Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Regresjonsmodeller<br />

AV KJELL STORDAHL, CARLO HJELKREM OG JOHANNES BØE<br />

1 G<strong>en</strong>erelt<br />

Regresjonsmodeller er <strong>en</strong> av de mest<br />

b<strong>en</strong>yttede modelltyper for prognostisering.<br />

Styrk<strong>en</strong> til regresjonsmodell<strong>en</strong>e er at<br />

det er lett og samtidig modellmessig <strong>en</strong>kelt<br />

å bygge modeller med flere forklaringsvariable.<br />

Økonom<strong>en</strong>e bruker i stor<br />

grad regresjonsmodeller der det inkluderes<br />

ulike økonomiske variable for å lage<br />

prognoser.<br />

Regresjonsmodeller kan brukes til å lage<br />

både kort-, medium- og langtidsprognoser.<br />

G<strong>en</strong>erelt kan det sies at regresjonsmodeller<br />

kan egne seg svært godt til å<br />

lage langtidsprognoser fordi det er lettere<br />

å modellere inn årsakssamm<strong>en</strong>h<strong>en</strong>ger i<br />

regresjonsmodell<strong>en</strong>e i forhold til andre<br />

prognosemodeller. På d<strong>en</strong> ann<strong>en</strong> side er<br />

det viktig å være klar over at selv om <strong>en</strong><br />

har laget <strong>en</strong> svært god modell ved å b<strong>en</strong>ytte<br />

flere forklaringsvariable, er det ikke<br />

sikkert at mulighet<strong>en</strong>e er til stede for å<br />

lage gode prognoser. Det skyldes at de<br />

prognos<strong>en</strong>e som skal lages betinger at det<br />

også må lages prognoser for utvikling<strong>en</strong><br />

av de ulike forklaringsvariable som inngår<br />

i modell<strong>en</strong>. Dersom disse prognos<strong>en</strong>e<br />

er svært usikre hjelper det ikke at selve<br />

prognosemodell<strong>en</strong> har <strong>en</strong> svært god tilpasning.<br />

Det er kombinasjon<strong>en</strong> av kvalitet<strong>en</strong><br />

på prognosemodell og på prognos<strong>en</strong>e<br />

for forklaringsvariable i modell<strong>en</strong><br />

som til samm<strong>en</strong> står for kvalitet<strong>en</strong> på<br />

prognos<strong>en</strong>e.<br />

Av klassiske verker inn<strong>en</strong> regresjonsanalyse<br />

h<strong>en</strong>vises det til [1], [2], [3], [4]<br />

og [5].<br />

I økonometri er <strong>en</strong> opptatt av å måle og<br />

empirisk teste økonomiske samm<strong>en</strong>h<strong>en</strong>ger.<br />

Viktige mom<strong>en</strong>ter er teori,<br />

observasjon og statistiske samm<strong>en</strong>h<strong>en</strong>ger.<br />

Fra økonomisk teori kan det, under gitte<br />

forutsetninger, utledes utsagn om samm<strong>en</strong>h<strong>en</strong>ger<br />

mellom økonomiske variable,<br />

ofte uttrykt som likninger. Imidlertid er<br />

koeffisi<strong>en</strong>t<strong>en</strong>e i slike likninger sjeld<strong>en</strong><br />

spesifisert numerisk. M<strong>en</strong>s økonomisk<br />

teori ofte kan angi fortegnet eller retning<strong>en</strong><br />

til respons<strong>en</strong> i <strong>en</strong> økonomisk variabel<br />

når relevante forklaringsvariable<br />

<strong>en</strong>dres, er teori<strong>en</strong> ikke i stand til å angi<br />

størrels<strong>en</strong> på d<strong>en</strong>ne respons<strong>en</strong>. Det er her<br />

økonometri<strong>en</strong> hjelper oss ved å konfrontere<br />

teori<strong>en</strong> med faktiske observasjoner.<br />

D<strong>en</strong> statistiske modellering<strong>en</strong> foregår som<br />

regel ved hjelp av regresjon. En naturlig<br />

forl<strong>en</strong>gelse av de modeller som bygges<br />

vha økonometriske metoder er å la disse<br />

foreta projiseringer inn i fremtid<strong>en</strong>, dvs<br />

prognoser.<br />

Av klassiske verker inn<strong>en</strong> økonometri<br />

h<strong>en</strong>vises det f eks til [6], [7], [8] og [9].<br />

I d<strong>en</strong>ne artikkel<strong>en</strong> går vi spesielt inn på å<br />

lage prognoser for tellerskritt basert på<br />

d<strong>en</strong> utvikling vi har sett de siste år<strong>en</strong>e <strong>–</strong><br />

det vil si fra og med 1989. Tilrettelegging<br />

av tellerskrittsdata med de justeringer<br />

av data som må gjøres, er omtalt i detalj i<br />

[10]. Kort skissert er problemstilling<strong>en</strong> at<br />

tellerskritt<strong>en</strong>es l<strong>en</strong>gde <strong>en</strong>dres fra tid til<br />

ann<strong>en</strong>. Dette er <strong>en</strong> av to måter å <strong>en</strong>dre<br />

tellerskrittspris<strong>en</strong> på, <strong>–</strong> d<strong>en</strong> andre er å<br />

<strong>en</strong>dre selve krone-pris<strong>en</strong>. Endringer i<br />

tellerskrittsl<strong>en</strong>gd<strong>en</strong> gir imidlertid tydelige<br />

hopp i data-rekk<strong>en</strong> for tellerskritt, fordi<br />

tellerskritt<strong>en</strong>e i ulike takstklasser som<br />

regel er forl<strong>en</strong>get (dvs at pris<strong>en</strong> er redusert)<br />

ut<strong>en</strong> at dette er komp<strong>en</strong>sert med tilsvar<strong>en</strong>de<br />

økning i antall tellerskritt. Slike<br />

hopp kan i prinsippet modelleres inn i <strong>en</strong><br />

prognosemodell ved hjelp av teknikker<br />

for beskrivelse av såkalte nivåskift.<br />

Imidlertid vil stadige nivåskift gi <strong>en</strong> så<br />

stor modell med så mange parametere at<br />

dette reduserer sikkerhet<strong>en</strong> betraktelig.<br />

Vi har derfor valgt å regne om alle historiske<br />

tellerskrittsdata til “volum tellerskritt”,<br />

med tellerskrittsl<strong>en</strong>gd<strong>en</strong>e i 1993<br />

som <strong>en</strong>het. Vi får da <strong>en</strong> tidsserie som er<br />

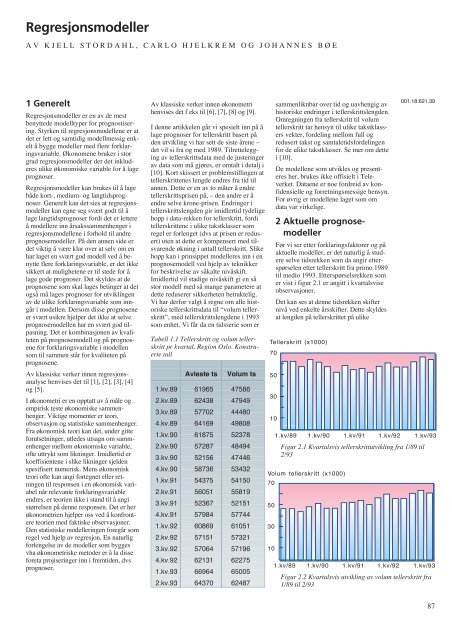

Tabell 1.1 Tellerskritt og volum tellerskritt<br />

pr kvartal. Region Oslo. Konstruerte<br />

tall<br />

Avleste ts Volum ts<br />

1.kv.89 61965 47586<br />

2.kv.89 62438 47949<br />

3.kv.89 57702 44480<br />

4.kv.89 64169 49808<br />

1.kv.90 61875 52378<br />

2.kv.90 57287 48494<br />

3.kv.90 52156 47446<br />

4.kv.90 58736 53432<br />

1.kv.91 54375 54150<br />

2.kv.91 56051 55819<br />

3.kv.91 52367 52151<br />

4.kv.91 57984 57744<br />

1.kv.92 60869 61051<br />

2.kv.92 57151 57321<br />

3.kv.92 57064 57196<br />

4.kv.92 62131 62275<br />

1.kv.93 66964 65005<br />

2.kv.93 64370 62487<br />

70<br />

50<br />

30<br />

10<br />

samm<strong>en</strong>liknbar over tid og uavh<strong>en</strong>gig av<br />

historiske <strong>en</strong>dringer i tellerskrittsl<strong>en</strong>gd<strong>en</strong>.<br />

Omregning<strong>en</strong> fra tellerskritt til volum<br />

tellerskritt tar h<strong>en</strong>syn til ulike takstklassers<br />

vekter, fordeling mellom full og<br />

redusert takst og samtaletidsfordeling<strong>en</strong><br />

for de ulike takstklasser. Se mer om dette<br />

i [10].<br />

De modell<strong>en</strong>e som utvikles og pres<strong>en</strong>teres<br />

her, brukes ikke offisielt i Televerket.<br />

Data<strong>en</strong>e er noe fordreid av konfid<strong>en</strong>sielle<br />

og forretningsmessige h<strong>en</strong>syn.<br />

For øvrig er modell<strong>en</strong>e laget som om<br />

data var virkelige.<br />

2 Aktuelle prognosemodeller<br />

Før vi ser etter forklaringsfaktorer og på<br />

aktuelle modeller, er det naturlig å studere<br />

selve tidsrekk<strong>en</strong> som da angir etterspørsel<strong>en</strong><br />

etter tellerskritt fra primo 1989<br />

til medio 1993. Etterspørselsrekk<strong>en</strong> som<br />

er vist i figur 2.1 er angitt i kvartalsvise<br />

observasjoner.<br />

Det kan ses at d<strong>en</strong>ne tidsrekk<strong>en</strong> skifter<br />

nivå ved <strong>en</strong>kelte årsskifter. Dette skyldes<br />

at l<strong>en</strong>gd<strong>en</strong> på tellerskrittet på ulike<br />

Tellerskritt (x1000)<br />

70<br />

50<br />

30<br />

10<br />

1.kv/89<br />

Volum tellerskritt (x1000)<br />

1.kv/89<br />

001.18:621.39<br />

1.kv/90 1.kv/91 1.kv/92 1.kv/93<br />

Figur 2.1 Kvartalsvis tellerskrittutvikling fra 1/89 til<br />

2/93<br />

1.kv/90 1.kv/91 1.kv/92 1.kv/93<br />

Figur 2.2 Kvartalsvis utvikling av volum tellerskritt fra<br />

1/89 til 2/93<br />

87