Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

58<br />

53<br />

48<br />

43<br />

38<br />

33<br />

28<br />

1<br />

0.5<br />

0<br />

-0.5<br />

-1<br />

0 2 4 6 8 10 12<br />

0 5 10 15 20 25<br />

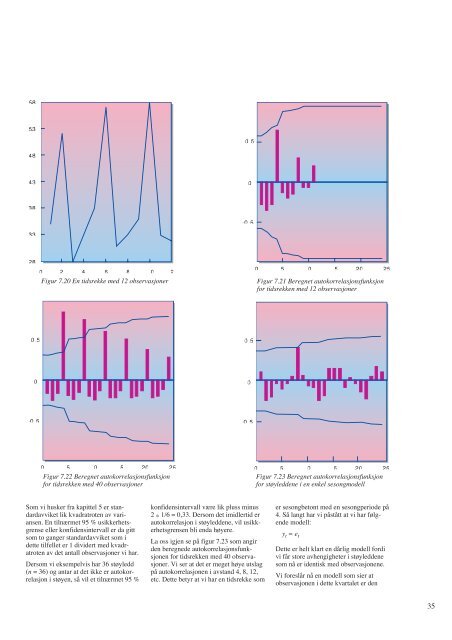

Figur 7.20 En tidsrekke med 12 observasjoner Figur 7.21 Beregnet autokorrelasjonsfunksjon<br />

for tidsrekk<strong>en</strong> med 12 observasjoner<br />

0 5 10 15 20 25<br />

Figur 7.22 Beregnet autokorrelasjonsfunksjon<br />

for tidsrekk<strong>en</strong> med 40 observasjoner<br />

Som vi husker fra kapittel 5 er standardavviket<br />

lik kvadratrot<strong>en</strong> av varians<strong>en</strong>.<br />

En tilnærmet 95 % usikkerhetsgr<strong>en</strong>se<br />

eller konfid<strong>en</strong>sintervall er da gitt<br />

som to ganger standardavviket som i<br />

dette tilfellet er 1 dividert med kvadratrot<strong>en</strong><br />

av det antall observasjoner vi har.<br />

Dersom vi eksempelvis har 36 støyledd<br />

(n = 36) og antar at det ikke er autokorrelasjon<br />

i støy<strong>en</strong>, så vil et tilnærmet 95 %<br />

konfid<strong>en</strong>sintervall være lik pluss minus<br />

2 * 1/6 = 0,33. Dersom det imidlertid er<br />

autokorrelasjon i støyledd<strong>en</strong>e, vil usikkerhetsgr<strong>en</strong>s<strong>en</strong><br />

bli <strong>en</strong>da høyere.<br />

La oss igj<strong>en</strong> se på figur 7.23 som angir<br />

d<strong>en</strong> beregnede autokorrelasjonsfunksjon<strong>en</strong><br />

for tidsrekk<strong>en</strong> med 40 observasjoner.<br />

Vi ser at det er meget høye utslag<br />

på autokorrelasjon<strong>en</strong> i avstand 4, 8, 12,<br />

etc. Dette betyr at vi har <strong>en</strong> tidsrekke som<br />

1<br />

0.5<br />

0<br />

-0.5<br />

-1<br />

1<br />

0.5<br />

0<br />

-0.5<br />

-1<br />

0 5 10 15 20 25<br />

Figur 7.23 Beregnet autokorrelasjonsfunksjon<br />

for støyledd<strong>en</strong>e i <strong>en</strong> <strong>en</strong>kel sesongmodell<br />

er sesongbetont med <strong>en</strong> sesongperiode på<br />

4. Så langt har vi påstått at vi har følg<strong>en</strong>de<br />

modell:<br />

yt = et Dette er helt klart <strong>en</strong> dårlig modell fordi<br />

vi får store avh<strong>en</strong>gigheter i støyledd<strong>en</strong>e<br />

som nå er id<strong>en</strong>tisk med observasjon<strong>en</strong>e.<br />

Vi foreslår nå <strong>en</strong> modell som sier at<br />

observasjon<strong>en</strong> i dette kvartalet er d<strong>en</strong><br />

35