Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

for <strong>en</strong> 1. ord<strong>en</strong>s og 2. ord<strong>en</strong>s AR-prosess<br />

ut<strong>en</strong> sesongsvingninger.<br />

Vi ser av figur 14 at autokorrelasjonsfunksjon<strong>en</strong><br />

kan beskrives ved at d<strong>en</strong><br />

1. er signifikant, dvs har store tallverdier,<br />

når det er lit<strong>en</strong> avstand mellom<br />

observasjon<strong>en</strong>e6 , og at d<strong>en</strong><br />

2. har form som<br />

- avtag<strong>en</strong>de ekspon<strong>en</strong>tiell utvikling<br />

- avtag<strong>en</strong>de ekspon<strong>en</strong>tiell utvikling<br />

med skift<strong>en</strong>de fortegn<br />

- dempet sinus-kurve (bølgeform).<br />

Vi ser også at det i tilfellet med avtag<strong>en</strong>de<br />

ekspon<strong>en</strong>tiell utvikling og avtag<strong>en</strong>de<br />

ekspon<strong>en</strong>tiell utvikling med skift<strong>en</strong>de<br />

fortegn er umulig å si om autokorrelasjonsfunksjon<strong>en</strong><br />

beskriver <strong>en</strong> AR(1)<br />

eller <strong>en</strong> AR(2). Det er her d<strong>en</strong> partielle<br />

autokorrelasjonsfunksjon<strong>en</strong> hjelper oss:<br />

Vi ser av figur 14 at d<strong>en</strong> partielle autokorrelasjonsfunksjon<strong>en</strong><br />

kan beskrives<br />

ved at d<strong>en</strong><br />

1. bare er signifikant i avstand 1 for <strong>en</strong><br />

AR(1)-prosess og bare er signifikant i<br />

avstand 1 og 2 for <strong>en</strong> AR(2)-prosess.<br />

Dessut<strong>en</strong> at d<strong>en</strong><br />

2. ikke følger noe fast mønster.<br />

Med andre ord kan d<strong>en</strong> partielle autokorrelasjonsfunksjon<strong>en</strong><br />

hjelpe oss til å skille<br />

mellom <strong>en</strong> AR(1)-prosess og <strong>en</strong> AR(2)prosess.<br />

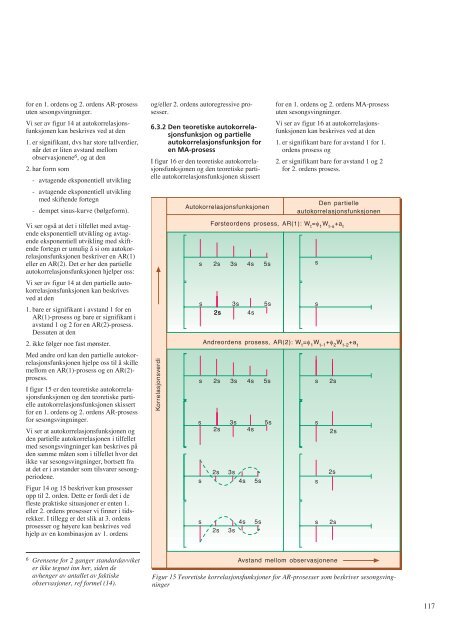

I figur 15 er d<strong>en</strong> teoretiske autokorrelasjonsfunksjon<strong>en</strong><br />

og d<strong>en</strong> teoretiske partielle<br />

autokorrelasjonsfunksjon<strong>en</strong> skissert<br />

for <strong>en</strong> 1. ord<strong>en</strong>s og 2. ord<strong>en</strong>s AR-prosess<br />

for sesongsvingninger.<br />

Vi ser at autokorrelasjonsfunksjon<strong>en</strong> og<br />

d<strong>en</strong> partielle autokorrelasjon<strong>en</strong> i tilfellet<br />

med sesongsvingninger kan beskrives på<br />

d<strong>en</strong> samme måt<strong>en</strong> som i tilfellet hvor det<br />

ikke var sesongsvingninger, bortsett fra<br />

at det er i avstander som tilsvarer sesongperiod<strong>en</strong>e.<br />

Figur 14 og 15 beskriver kun prosesser<br />

opp til 2. ord<strong>en</strong>. Dette er fordi det i de<br />

fleste praktiske situasjoner er <strong>en</strong>t<strong>en</strong> 1.<br />

eller 2. ord<strong>en</strong>s prosesser vi finner i tidsrekker.<br />

I tillegg er det slik at 3. ord<strong>en</strong>s<br />

prosesser og høyere kan beskrives ved<br />

hjelp av <strong>en</strong> kombinasjon av 1. ord<strong>en</strong>s<br />

6 Gr<strong>en</strong>s<strong>en</strong>e for 2 ganger standardavviket<br />

er ikke tegnet inn her, sid<strong>en</strong> de<br />

avh<strong>en</strong>ger av antallet av faktiske<br />

observasjoner, ref formel (14).<br />

og/eller 2. ord<strong>en</strong>s autoregressive prosesser.<br />

6.3.2 D<strong>en</strong> teoretiske autokorrelasjonsfunksjon<br />

og partielle<br />

autokorrelasjonsfunksjon for<br />

<strong>en</strong> MA-prosess<br />

I figur 16 er d<strong>en</strong> teoretiske autokorrelasjonsfunksjon<strong>en</strong><br />

og d<strong>en</strong> teoretiske partielle<br />

autokorrelasjonsfunksjon<strong>en</strong> skissert<br />

Korrelasjonsverdi<br />

Autokorrelasjonsfunksjon<strong>en</strong><br />

s 3s<br />

2s 4s<br />

s 2s 3s 4s<br />

s 3s<br />

2s 4s<br />

2s 3s<br />

s 4s<br />

5s s 2s<br />

5s<br />

Avstand mellom observasjon<strong>en</strong>e<br />

D<strong>en</strong> partielle<br />

autokorrelasjonsfunksjon<strong>en</strong><br />

Førsteord<strong>en</strong>s prosess, AR(1): W t =φ 1 W t-s +a t<br />

s 2s 3s 4s 5s<br />

Andreord<strong>en</strong>s prosess, AR(2): W t =φ 1 W t-1 +φ 2 W t-2 +a t<br />

5s<br />

s 4s 5s<br />

2s 3s<br />

5s<br />

for <strong>en</strong> 1. ord<strong>en</strong>s og 2. ord<strong>en</strong>s MA-prosess<br />

ut<strong>en</strong> sesongsvingninger.<br />

Vi ser av figur 16 at autokorrelasjonsfunksjon<strong>en</strong><br />

kan beskrives ved at d<strong>en</strong><br />

1. er signifikant bare for avstand 1 for 1.<br />

ord<strong>en</strong>s prosess og<br />

2. er signifikant bare for avstand 1 og 2<br />

for 2. ord<strong>en</strong>s prosess.<br />

Figur 15 Teoretiske korrelasjonsfunksjoner for AR-prosesser som beskriver sesongsvingninger<br />

s<br />

s<br />

s<br />

s<br />

s<br />

2s<br />

2s<br />

2s<br />

117