Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Parameter<strong>en</strong> M har verdier mellom 0 og<br />

1. Parametr<strong>en</strong>e M og β estimeres ut fra<br />

gitt datamateriale.<br />

Det kan selvsagt settes opp <strong>en</strong> rekke<br />

ulike modeller for kostnadsutvikling for<br />

<strong>en</strong> <strong>en</strong>het i <strong>en</strong> produksjonsprosess [4].<br />

Dette kan eksempelvis også gjøres på<br />

mikronivå gitt at det eksisterer statistisk<br />

underlag. Vi er imidlertid mer interessert<br />

i kostnads- og spesielt prisutvikling<strong>en</strong> på<br />

nye nettkompon<strong>en</strong>ter der produksjonsprosess<strong>en</strong><br />

så vidt har kommet i gang. Det<br />

er derfor naturlig å ta utgangspunkt i<br />

makromodeller.<br />

3 Modell for prognoser<br />

på pris på nettkompon<strong>en</strong>ter<br />

som funksjon<br />

av produksjonsvolum<br />

I kapittel 2 ble det satt opp modeller for<br />

kostnader på produsert utstyr. I <strong>en</strong> normal<br />

situasjon er det grunnlag for å kunne<br />

anta at det er <strong>en</strong> lineær samm<strong>en</strong>h<strong>en</strong>g<br />

mellom pris og kostnad på produksjon av<br />

utstyr <strong>–</strong> eksempelvis nettkompon<strong>en</strong>ter.<br />

Det må regnes med et pros<strong>en</strong>tvis påslag<br />

som skal dekke andre kostnader som<br />

markedsførings-, utviklings- og overheadkostnader,<br />

og i tillegg <strong>en</strong> viss fortj<strong>en</strong>este.<br />

Ut fra disse forutsetning<strong>en</strong>e vil modell<strong>en</strong>e<br />

i kapittel 2 også gjelde for prisutvikling<br />

på utstyr/nettkompon<strong>en</strong>ter, m<strong>en</strong><br />

selvsagt med andre verdier på parametr<strong>en</strong>e.<br />

Unntak vil være når produksjonsbedrifter<br />

nedfaser et utstyr fordi de<br />

ønsker å introdusere nye g<strong>en</strong>erasjoner av<br />

utstyret ev<strong>en</strong>tuelt <strong>en</strong> helt ny type utstyr<br />

på markedet. Da vil det komme inn elem<strong>en</strong>t<br />

av taktisk prising av det gamle<br />

utstyret blant annet for å få avsetning på<br />

det nye utstyret.<br />

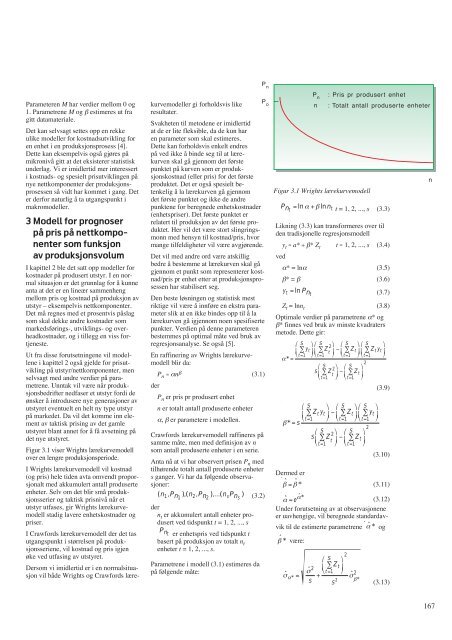

Figur 3.1 viser Wrights lærekurvemodell<br />

over <strong>en</strong> l<strong>en</strong>gre produksjonsperiode.<br />

I Wrights lærekurvemodell vil kostnad<br />

(og pris) hele tid<strong>en</strong> avta omv<strong>en</strong>dt proporsjonalt<br />

med akkumulert antall produserte<br />

<strong>en</strong>heter. Selv om det blir små produksjonsserier<br />

og taktisk prisnivå når et<br />

utstyr utfases, gir Wrights lærekurvemodell<br />

stadig lavere <strong>en</strong>hetskostnader og<br />

priser.<br />

I Crawfords lærekurvemodell der det tas<br />

utgangspunkt i størrels<strong>en</strong> på produksjonsseri<strong>en</strong>e,<br />

vil kostnad og pris igj<strong>en</strong><br />

øke ved utfasing av utstyret.<br />

Dersom vi imidlertid er i <strong>en</strong> normalsituasjon<br />

vil både Wrights og Crawfords lære-<br />

kurvemodeller gi forholdsvis like<br />

resultater.<br />

Svakhet<strong>en</strong> til metod<strong>en</strong>e er imidlertid<br />

at de er lite fleksible, da de kun har<br />

<strong>en</strong> parameter som skal estimeres.<br />

Dette kan forholdsvis <strong>en</strong>kelt <strong>en</strong>dres<br />

på ved ikke å binde seg til at lærekurv<strong>en</strong><br />

skal gå gj<strong>en</strong>nom det første<br />

punktet på kurv<strong>en</strong> som er produksjonskostnad<br />

(eller pris) for det første<br />

produktet. Det er også spesielt bet<strong>en</strong>kelig<br />

å la lærekurv<strong>en</strong> gå gj<strong>en</strong>nom<br />

det første punktet og ikke de andre<br />

punkt<strong>en</strong>e for beregnede <strong>en</strong>hetskostnader<br />

(<strong>en</strong>hetspriser). Det første punktet er<br />

relatert til produksjon av det første produktet.<br />

Her vil det være stort slingringsmonn<br />

med h<strong>en</strong>syn til kostnad/pris, hvor<br />

mange tilfeldigheter vil være avgjør<strong>en</strong>de.<br />

Det vil med andre ord være atskillig<br />

bedre å bestemme at lærekurv<strong>en</strong> skal gå<br />

gj<strong>en</strong>nom et punkt som repres<strong>en</strong>terer kostnad/pris<br />

pr <strong>en</strong>het etter at produksjonsprosess<strong>en</strong><br />

har stabilisert seg.<br />

D<strong>en</strong> beste løsning<strong>en</strong> og statistisk mest<br />

riktige vil være å innføre <strong>en</strong> ekstra parameter<br />

slik at <strong>en</strong> ikke bindes opp til å la<br />

lærekurv<strong>en</strong> gå igj<strong>en</strong>nom no<strong>en</strong> spesifiserte<br />

punkter. Verdi<strong>en</strong> på d<strong>en</strong>ne parameter<strong>en</strong><br />

bestemmes på optimal måte ved bruk av<br />

regresjonsanalyse. Se også [5].<br />

En raffinering av Wrights lærekurvemodell<br />

blir da:<br />

Pn = αnβ (3.1)<br />

der<br />

Pn er pris pr produsert <strong>en</strong>het<br />

n er totalt antall produserte <strong>en</strong>heter<br />

α, β er parametere i modell<strong>en</strong>.<br />

Crawfords lærekurvemodell raffineres på<br />

samme måte, m<strong>en</strong> med definisjon av n<br />

som antall produserte <strong>en</strong>heter i <strong>en</strong> serie.<br />

Anta nå at vi har observert pris<strong>en</strong> Pn med<br />

tilhør<strong>en</strong>de totalt antall produserte <strong>en</strong>heter<br />

s ganger. Vi har da følg<strong>en</strong>de observasjoner:<br />

(3.2)<br />

der<br />

nt er akkumulert antall <strong>en</strong>heter produsert<br />

ved tidspunkt t = 1, 2, ..., s<br />

er <strong>en</strong>hetspris ved tidspunkt t<br />

basert på produksjon av totalt nt <strong>en</strong>heter t = 1, 2, ..., s.<br />

Pnt (n1 ,Pn ),(n<br />

1 2 ,Pn2 ),...(ns Pns )<br />

Parametr<strong>en</strong>e i modell (3.1) estimeres da<br />

på følg<strong>en</strong>de måte:<br />

P n<br />

P o<br />

t = 1, 2, ..., s (3.3)<br />

Pn = ln α + β ln n<br />

t t<br />

Likning (3.3) kan transformeres over til<br />

d<strong>en</strong> tradisjonelle regresjonsmodell<br />

yt = a* + β* Zt ved<br />

t = 1, 2, ..., s (3.4)<br />

α* = lnα (3.5)<br />

β* = β (3.6)<br />

(3.7)<br />

Zt = lnnt (3.8)<br />

Optimale verdier på parametr<strong>en</strong>e α* og<br />

β* finnes ved bruk av minste kvadraters<br />

metode. Dette gir:<br />

yt = ln Pnt ⎛ S ⎞ ⎛ S<br />

2⎞<br />

⎜ ∑ yt ⎟ ⎜ ∑ Z<br />

t ⎟<br />

⎝ t=1 ⎠ ⎝ t=1 ⎠<br />

α* =<br />

− Z ⎛ S ⎞ ⎛ S ⎞<br />

⎜ ∑ t ⎟ ⎜ ∑ Zt yt ⎟<br />

⎝ t=1 ⎠ ⎝ t=1 ⎠<br />

⎛ S<br />

2⎞<br />

S⎜ ∑ Z<br />

t ⎟<br />

⎝ t=1 ⎠<br />

− Z 2<br />

⎛ S ⎞<br />

⎜ ∑ t ⎟<br />

⎝ t=1 ⎠<br />

⎛ S ⎞<br />

⎜ ∑ Zt yt ⎟<br />

⎝ t=1 ⎠<br />

β* = S<br />

− Z ⎛ S ⎞ ⎛ S ⎞<br />

⎜ ∑ t ⎟ ⎜ ∑ yt ⎟<br />

⎝ t=1 ⎠ ⎝ t=1 ⎠<br />

⎛ S<br />

2⎞<br />

S⎜ ∑ Z<br />

t ⎟<br />

⎝ t=1 ⎠<br />

− Z 2<br />

⎛ S ⎞<br />

⎜ ∑ t ⎟<br />

⎝ t=1 ⎠<br />

Dermed er<br />

ˆ β = ˆ β *<br />

(3.9)<br />

(3.10)<br />

(3.11)<br />

(3.12)<br />

Under forutsetning av at observasjon<strong>en</strong>e<br />

er uavh<strong>en</strong>gige, vil beregnede standardavvik<br />

til de estimerte parametr<strong>en</strong>e og<br />

være:<br />

ˆ ˆα *<br />

β * ˆα = e ˆα*<br />

ˆσ α* =<br />

P n<br />

n<br />

Figur 3.1 Wrights lærekurvemodell<br />

: Pris pr produsert <strong>en</strong>het<br />

: Totalt antall produserte <strong>en</strong>heter<br />

ˆσ 2<br />

2<br />

⎛ S ⎞<br />

⎜ ∑ Zt ⎟<br />

⎝ t=1 ⎠<br />

+<br />

S S 2<br />

ˆσ<br />

2<br />

β*<br />

(3.13)<br />

n<br />

167