Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

ln M<br />

⎛ 1 ⎞<br />

⎛ ⎞ g<br />

⎜<br />

⎜<br />

⎝ y<br />

⎟ −1⎟<br />

= a + b ⋅t + c ⋅ Bef<br />

⎜ t ⎠ ⎟<br />

⎝ ⎠<br />

(4)<br />

Som vi ser av (4) er nå høyresid<strong>en</strong> i d<strong>en</strong>ne<br />

likning<strong>en</strong> lineær i a, b og c. Vi har med<br />

andre ord oppnådd å transformere d<strong>en</strong><br />

ikke-lineære modell<strong>en</strong> (2) til <strong>en</strong> lineær<br />

modell, og da kan vi b<strong>en</strong>ytte lineær regresjon<br />

for å estimere a, b, og c.<br />

Ser vi på v<strong>en</strong>stre side av (4), er dette et<br />

relativt komplisert uttrykk. Vi kj<strong>en</strong>ner<br />

imidlertid verdi<strong>en</strong>e for y, M og g. M og g<br />

er konstanter og for hver verdi av y får vi<br />

<strong>en</strong> verdi for “v<strong>en</strong>stre side”. Dermed kan<br />

v<strong>en</strong>stre side oppfattes som <strong>en</strong> eg<strong>en</strong> variabel<br />

som vi kan kalle y*. (4) kan da<br />

skrives som:<br />

y* = a + b⋅t + c⋅Bef (5)<br />

der<br />

y* = ln M<br />

y t<br />

⎛ 1 ⎞<br />

⎛ ⎞ g<br />

⎜ ⎟<br />

⎜⎜<br />

⎟ −1⎟<br />

⎜⎝<br />

⎠ ⎟<br />

⎝ ⎠<br />

Likning (5) blir altså regresjonslikning<strong>en</strong><br />

(med tillegg av et støyledd) som b<strong>en</strong>yttes<br />

til estimering av a, b og c.<br />

Tilsvar<strong>en</strong>de transformasjon gjøres også<br />

før a og b estimeres i modell<strong>en</strong> for forretningsabonnem<strong>en</strong>ts-etterspørsel<strong>en</strong>,<br />

(3). På<br />

tilsvar<strong>en</strong>de måte får vi da:<br />

y* = a + b⋅t (6)<br />

der y* er det samme som for (5) ov<strong>en</strong>for<br />

(m<strong>en</strong> med de verdier for y, M og g som<br />

tilhører (3)). Dette blir altså regresjonslikning<strong>en</strong><br />

som b<strong>en</strong>yttes for estimering av<br />

a og b i (3) (med tillegg av et støyledd).<br />

Det lar seg også gjøre å estimere direkte<br />

på (2) og (3). Da må vi imidlertid b<strong>en</strong>ytte<br />

ikke-lineære estimeringsmetoder, som er<br />

kompliserte og i praksis må spesialkonstrueres<br />

til d<strong>en</strong>ne modellform<strong>en</strong>. I<br />

Region Oslo b<strong>en</strong>ytter vi oss ikke av slike<br />

metoder, sid<strong>en</strong> vi i dette tilfellet kan<br />

“lineær-transformere” modell<strong>en</strong>e.<br />

Etter at parametr<strong>en</strong>e a, b, og c i (5) og a<br />

og b i (6) er estimert, settes disse verdi<strong>en</strong>e<br />

inn i (2) og (3). Dermed kan vi<br />

sjekke hvor godt modell<strong>en</strong> beskriver d<strong>en</strong><br />

historiske utvikling. Med framtidige<br />

anslag for t (d<strong>en</strong> er sikker) og Bef (dette<br />

er <strong>en</strong> prognose med <strong>en</strong> viss usikkerhet)<br />

kan vi så lage modellprognoser for de to<br />

abonnem<strong>en</strong>ts-etterspørsel<strong>en</strong>e.<br />

Det programmet vi b<strong>en</strong>ytter, gir <strong>en</strong><br />

utskrift som er vist i tabell 5.<br />

Tabell 5 viser, forut<strong>en</strong> historiske data og<br />

prognoser for abonnem<strong>en</strong>tsutvikling<strong>en</strong><br />

fordelt på bolig- og forretningsabonnem<strong>en</strong>t,<br />

også no<strong>en</strong> modelltekniske<br />

indikatorer:<br />

- Parameterestimat for ALFA (konstant<strong>en</strong><br />

a i nevnernes ekspon<strong>en</strong>t, se<br />

modell<strong>en</strong>e (2) og (3)<br />

- BETA1 (angir modell<strong>en</strong>es vektlegging<br />

av tid<strong>en</strong> som forklaringsfaktor, ref<br />

parameter b i nevnernes ekspon<strong>en</strong>t)<br />

- BETA2 (angir boligabonnem<strong>en</strong>tsmodell<strong>en</strong>s<br />

vektlegging av befolkningsutvikling<strong>en</strong><br />

som forklaringsfaktor, ref<br />

konstant<strong>en</strong> c i (2)<br />

- D<strong>en</strong> multiple korrelasjonskoeffisi<strong>en</strong>t<br />

(R^2) og<br />

- Standardavviket rundt regresjonslinj<strong>en</strong><br />

(3) og regresjonsplanet (2), (S).<br />

Som vi ser, viser begge modell<strong>en</strong>e meget<br />

god tilpasning til historiske data, med<br />

R^2 godt over 0,99. Dessut<strong>en</strong> viser<br />

standardavvik<strong>en</strong>e, S, meget tilfredsstill<strong>en</strong>de<br />

verdier i forhold til verdi<strong>en</strong>e i data.<br />

Statistiske indikatorer utover dette må vi<br />

søke i andre statistikkpakker. Vi går<br />

imidlertid ikke dypere inn på dette her.<br />

Modell<strong>en</strong> for boligabonnem<strong>en</strong>ts-etterspørsel<br />

ser nå slik ut, når vi setter inn<br />

verdi<strong>en</strong>e for konstant<strong>en</strong>e M og g og de<br />

estimerte parametre:<br />

400000<br />

yt =<br />

(1 + e 13,94508−0,00002Bef ) 20000<br />

Modell<strong>en</strong> for forretningsabonnem<strong>en</strong>tsetterspørsel<br />

ser slik ut, når vi setter inn<br />

verdi<strong>en</strong>e for konstant<strong>en</strong>e M og g og de<br />

estimerte parametre:<br />

250000<br />

yt =<br />

(1 + e 130,445−0,07075t ) 20000<br />

(7)<br />

(8)<br />

Ser vi på verdi<strong>en</strong>e for de estimerte parametr<strong>en</strong>e<br />

blir vi fort slått av de lave og<br />

negative verdi<strong>en</strong>e for BETA-<strong>en</strong>e. Spesielt<br />

er boligabonnem<strong>en</strong>ts-modell<strong>en</strong>s<br />

BETA2 svært lav (-0,00002).<br />

Fortegnet på BETA-<strong>en</strong>e er i begge modell<strong>en</strong>e<br />

“riktig” bestemt. At dette er tilfellet<br />

kan vi se direkte av f eks (2): Med<br />

positive verdier på b og c, vil ekspon<strong>en</strong>t<strong>en</strong><br />

i nevner<strong>en</strong> stadig vokse når t og<br />

Bef vokser. Dermed vokser også hele<br />

nevner<strong>en</strong> med øk<strong>en</strong>de verdier på t og Bef.<br />

At nevner<strong>en</strong> i <strong>en</strong> brøk stadig vokser,<br />

betyr at hele brøk<strong>en</strong>, når teller<strong>en</strong> er <strong>en</strong><br />

konstant, går mot null! Er imidlertid b og<br />

c negative, betyr det at ekspon<strong>en</strong>t<strong>en</strong> i<br />

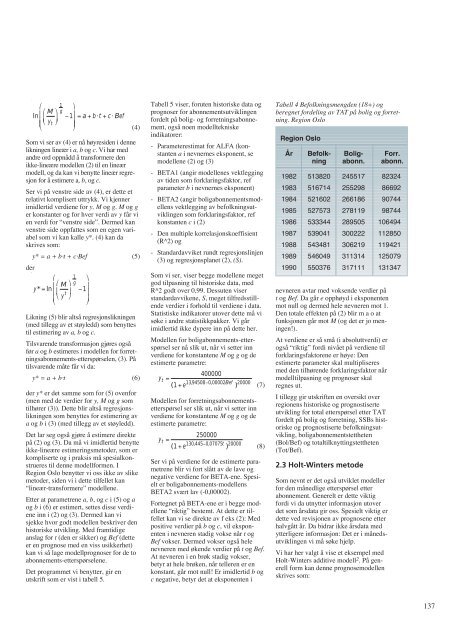

Tabell 4 Befolkningsm<strong>en</strong>gd<strong>en</strong> (18+) og<br />

beregnet fordeling av TAT på bolig og forretning.<br />

Region Oslo<br />

Region Oslo<br />

År Befolk- Bolig- Forr.<br />

ning abonn. abonn.<br />

1982 513820 245517 82324<br />

1983 516714 255298 86692<br />

1984 521602 266186 90744<br />

1985 527573 278119 98744<br />

1986 533344 289505 106494<br />

1987 539041 300222 112850<br />

1988 543481 306219 119421<br />

1989 546049 311314 125079<br />

1990 550376 317111 131347<br />

nevner<strong>en</strong> avtar med voks<strong>en</strong>de verdier på<br />

t og Bef. Da går e opphøyd i ekspon<strong>en</strong>t<strong>en</strong><br />

mot null og dermed hele nevner<strong>en</strong> mot 1.<br />

D<strong>en</strong> totale effekt<strong>en</strong> på (2) blir m a o at<br />

funksjon<strong>en</strong> går mot M (og det er jo m<strong>en</strong>ing<strong>en</strong>!).<br />

At verdi<strong>en</strong>e er så små (i absoluttverdi) er<br />

også “riktig” fordi nivået på verdi<strong>en</strong>e til<br />

forklaringsfaktor<strong>en</strong>e er høye: D<strong>en</strong><br />

estimerte parameter skal multipliseres<br />

med d<strong>en</strong> tilhør<strong>en</strong>de forklaringsfaktor når<br />

modelltilpasning og prognoser skal<br />

regnes ut.<br />

I tillegg gir utskrift<strong>en</strong> <strong>en</strong> <strong>oversikt</strong> over<br />

region<strong>en</strong>s historiske og prognostiserte<br />

utvikling for total etterspørsel etter TAT<br />

fordelt på bolig og forretning, SSBs historiske<br />

og prognostiserte befolkningsutvikling,<br />

boligabonnem<strong>en</strong>tstetthet<strong>en</strong><br />

(Bol/Bef) og totaltilknyttingstetthet<strong>en</strong><br />

(Tot/Bef).<br />

2.3 Holt-Winters metode<br />

Som nevnt er det også utviklet modeller<br />

for d<strong>en</strong> månedlige etterspørsel etter<br />

abonnem<strong>en</strong>t. G<strong>en</strong>erelt er dette viktig<br />

fordi vi da utnytter informasjon utover<br />

det som årsdata gir oss. Spesielt viktig er<br />

dette ved revisjon<strong>en</strong> av prognos<strong>en</strong>e etter<br />

halvgått år. Da bidrar ikke årsdata med<br />

ytterligere informasjon: Det er i månedsutvikling<strong>en</strong><br />

vi må søke hjelp.<br />

Vi har her valgt å vise et eksempel med<br />

Holt-Winters additive modell2 . På g<strong>en</strong>erell<br />

form kan d<strong>en</strong>ne prognosemodell<strong>en</strong><br />

skrives som:<br />

137