Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

e t<br />

0<br />

0<br />

y t<br />

e t<br />

32<br />

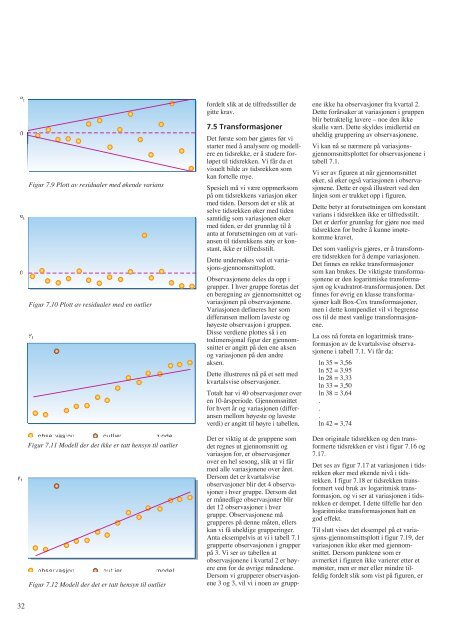

Figur 7.9 Plott av residualer med øk<strong>en</strong>de varians<br />

Figur 7.10 Plott av residualer med <strong>en</strong> outlier<br />

y t<br />

observasjon outlier<br />

modell<br />

Figur 7.11 Modell der det ikke er tatt h<strong>en</strong>syn til outlier<br />

observasjon outlier<br />

modell<br />

Figur 7.12 Modell der det er tatt h<strong>en</strong>syn til outlier<br />

t<br />

t<br />

fordelt slik at de tilfredsstiller de<br />

gitte krav.<br />

7.5 Transformasjoner<br />

Det første som bør gjøres før vi<br />

starter med å analysere og modellere<br />

<strong>en</strong> tidsrekke, er å studere forløpet<br />

til tidsrekk<strong>en</strong>. Vi får da et<br />

visuelt bilde av tidsrekk<strong>en</strong> som<br />

kan fortelle mye.<br />

Spesielt må vi være oppmerksom<br />

på om tidsrekk<strong>en</strong>s variasjon øker<br />

med tid<strong>en</strong>. Dersom det er slik at<br />

selve tidsrekk<strong>en</strong> øker med tid<strong>en</strong><br />

samtidig som variasjon<strong>en</strong> øker<br />

med tid<strong>en</strong>, er det grunnlag til å<br />

anta at forutsetning<strong>en</strong> om at varians<strong>en</strong><br />

til tidsrekk<strong>en</strong>s støy er konstant,<br />

ikke er tilfredsstilt.<br />

Dette undersøkes ved et variasjons-gj<strong>en</strong>nomsnittsplott.<br />

Observasjon<strong>en</strong>e deles da opp i<br />

grupper. I hver gruppe foretas det<br />

<strong>en</strong> beregning av gj<strong>en</strong>nomsnittet og<br />

variasjon<strong>en</strong> på observasjon<strong>en</strong>e.<br />

Variasjon<strong>en</strong> defineres her som<br />

differans<strong>en</strong> mellom laveste og<br />

høyeste observasjon i grupp<strong>en</strong>.<br />

Disse verdi<strong>en</strong>e plottes så i <strong>en</strong><br />

todim<strong>en</strong>sjonal figur der gj<strong>en</strong>nomsnittet<br />

er angitt på d<strong>en</strong> <strong>en</strong>e aks<strong>en</strong><br />

og variasjon<strong>en</strong> på d<strong>en</strong> andre<br />

aks<strong>en</strong>.<br />

Dette illustreres nå på et sett med<br />

kvartalsvise observasjoner.<br />

Totalt har vi 40 observasjoner over<br />

<strong>en</strong> 10-årsperiode. Gj<strong>en</strong>nomsnittet<br />

for hvert år og variasjon<strong>en</strong> (differans<strong>en</strong><br />

mellom høyeste og laveste<br />

verdi) er angitt til høyre i tabell<strong>en</strong>.<br />

Det er viktig at de grupp<strong>en</strong>e som<br />

det regnes ut gj<strong>en</strong>nomsnitt og<br />

variasjon for, er observasjoner<br />

over <strong>en</strong> hel sesong, slik at vi får<br />

med alle variasjon<strong>en</strong>e over året.<br />

Dersom det er kvartalsvise<br />

observasjoner blir det 4 observasjoner<br />

i hver gruppe. Dersom det<br />

er månedlige observasjoner blir<br />

det 12 observasjoner i hver<br />

gruppe. Observasjon<strong>en</strong>e må<br />

grupperes på d<strong>en</strong>ne måt<strong>en</strong>, ellers<br />

kan vi få uheldige grupperinger.<br />

Anta eksempelvis at vi i tabell 7.1<br />

grupperte observasjon<strong>en</strong> i grupper<br />

på 3. Vi ser av tabell<strong>en</strong> at<br />

observasjon<strong>en</strong>e i kvartal 2 er høyere<br />

<strong>en</strong>n for de øvrige måned<strong>en</strong>e.<br />

Dersom vi grupperer observasjon<strong>en</strong>e<br />

3 og 3, vil vi i no<strong>en</strong> av grupp-<br />

<strong>en</strong>e ikke ha observasjoner fra kvartal 2.<br />

Dette forårsaker at variasjon<strong>en</strong> i grupp<strong>en</strong><br />

blir betraktelig lavere <strong>–</strong> noe d<strong>en</strong> ikke<br />

skulle vært. Dette skyldes imidlertid <strong>en</strong><br />

uheldig gruppering av observasjon<strong>en</strong>e.<br />

Vi kan nå se nærmere på variasjonsgj<strong>en</strong>nomsnittsplottet<br />

for observasjon<strong>en</strong>e i<br />

tabell 7.1.<br />

Vi ser av figur<strong>en</strong> at når gj<strong>en</strong>nomsnittet<br />

øker, så øker også variasjon<strong>en</strong> i observasjon<strong>en</strong>e.<br />

Dette er også illustrert ved d<strong>en</strong><br />

linj<strong>en</strong> som er trukket opp i figur<strong>en</strong>.<br />

Dette betyr at forutsetning<strong>en</strong> om konstant<br />

varians i tidsrekk<strong>en</strong> ikke er tilfredsstilt.<br />

Det er derfor grunnlag for gjøre noe med<br />

tidsrekk<strong>en</strong> for bedre å kunne imøtekomme<br />

kravet.<br />

Det som vanligvis gjøres, er å transformere<br />

tidsrekk<strong>en</strong> for å dempe variasjon<strong>en</strong>.<br />

Det finnes <strong>en</strong> rekke transformasjoner<br />

som kan brukes. De viktigste transformasjon<strong>en</strong>e<br />

er d<strong>en</strong> logaritmiske transformasjon<br />

og kvadratrot-transformasjon<strong>en</strong>. Det<br />

finnes for øvrig <strong>en</strong> klasse transformasjoner<br />

kalt Box-Cox transformasjoner,<br />

m<strong>en</strong> i dette komp<strong>en</strong>diet vil vi begr<strong>en</strong>se<br />

oss til de mest vanlige transformasjon<strong>en</strong>e.<br />

La oss nå foreta <strong>en</strong> logaritmisk transformasjon<br />

av de kvartalsvise observasjon<strong>en</strong>e<br />

i tabell 7.1. Vi får da:<br />

ln 35 = 3,56<br />

ln 52 = 3,95<br />

ln 28 = 3,33<br />

ln 33 = 3,50<br />

ln 38 = 3,64<br />

.<br />

.<br />

.<br />

ln 42 = 3,74<br />

D<strong>en</strong> originale tidsrekk<strong>en</strong> og d<strong>en</strong> transformerte<br />

tidsrekk<strong>en</strong> er vist i figur 7.16 og<br />

7.17.<br />

Det ses av figur 7.17 at variasjon<strong>en</strong> i tidsrekk<strong>en</strong><br />

øker med øk<strong>en</strong>de nivå i tidsrekk<strong>en</strong>.<br />

I figur 7.18 er tidsrekk<strong>en</strong> transformert<br />

ved bruk av logaritmisk transformasjon,<br />

og vi ser at variasjon<strong>en</strong> i tidsrekk<strong>en</strong><br />

er dempet. I dette tilfelle har d<strong>en</strong><br />

logaritmiske transformasjon<strong>en</strong> hatt <strong>en</strong><br />

god effekt.<br />

Til slutt vises det eksempel på et variasjons-gj<strong>en</strong>nomsnittsplott<br />

i figur 7.19, der<br />

variasjon<strong>en</strong> ikke øker med gj<strong>en</strong>nomsnittet.<br />

Dersom punkt<strong>en</strong>e som er<br />

avmerket i figur<strong>en</strong> ikke varierer etter et<br />

mønster, m<strong>en</strong> er mer eller mindre tilfeldig<br />

fordelt slik som vist på figur<strong>en</strong>, er