Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

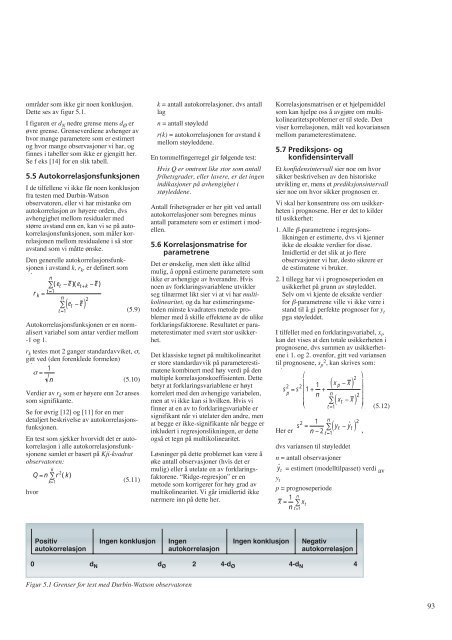

områder som ikke gir no<strong>en</strong> konklusjon.<br />

Dette ses av figur 5.1.<br />

I figur<strong>en</strong> er dN nedre gr<strong>en</strong>se m<strong>en</strong>s dØ er<br />

øvre gr<strong>en</strong>se. Gr<strong>en</strong>severdi<strong>en</strong>e avh<strong>en</strong>ger av<br />

hvor mange parametere som er estimert<br />

og hvor mange observasjoner vi har, og<br />

finnes i tabeller som ikke er gj<strong>en</strong>gitt her.<br />

Se f eks [14] for <strong>en</strong> slik tabell.<br />

5.5 Autokorrelasjonsfunksjon<strong>en</strong><br />

I de tilfell<strong>en</strong>e vi ikke får no<strong>en</strong> konklusjon<br />

fra test<strong>en</strong> med Durbin-Watson<br />

observator<strong>en</strong>, eller vi har mistanke om<br />

autokorrelasjon av høyere ord<strong>en</strong>, dvs<br />

avh<strong>en</strong>gighet mellom residualer med<br />

større avstand <strong>en</strong>n <strong>en</strong>, kan vi se på autokorrelasjonsfunksjon<strong>en</strong>,<br />

som måler korrelasjon<strong>en</strong><br />

mellom residual<strong>en</strong>e i så stor<br />

avstand som vi måtte ønske.<br />

D<strong>en</strong> g<strong>en</strong>erelle autokorrelasjonsfunksjon<strong>en</strong><br />

i avstand k, rk , er definert som<br />

n<br />

∑(et<br />

− e )(et+k − e )<br />

t=1 r k =<br />

( et − e ) 2<br />

n<br />

∑<br />

t=1<br />

(5.9)<br />

Autokorrelasjonsfunksjon<strong>en</strong> er <strong>en</strong> normalisert<br />

variabel som antar verdier mellom<br />

-1 og 1.<br />

rk testes mot 2 ganger standardavviket, σ,<br />

gitt ved (d<strong>en</strong> for<strong>en</strong>klede formel<strong>en</strong>)<br />

σ =<br />

(5.10)<br />

1<br />

n<br />

Verdier av rk som er høyere <strong>en</strong>n 2σ anses<br />

som signifikante.<br />

Se for øvrig [12] og [11] for <strong>en</strong> mer<br />

detaljert beskrivelse av autokorrelasjonsfunksjon<strong>en</strong>.<br />

En test som sjekker hvorvidt det er autokorrelasjon<br />

i alle autokorrelasjonsfunksjon<strong>en</strong>e<br />

samlet er basert på Kji-kvadrat<br />

observator<strong>en</strong>:<br />

k<br />

Q = n r2<br />

k=1<br />

hvor<br />

∑ (k)<br />

(5.11)<br />

k = antall autokorrelasjoner, dvs antall<br />

lag<br />

n = antall støyledd<br />

r(k) = autokorrelasjon<strong>en</strong> for avstand k<br />

mellom støyledd<strong>en</strong>e.<br />

En tommelfingerregel gir følg<strong>en</strong>de test:<br />

Hvis Q er omtr<strong>en</strong>t like stor som antall<br />

frihetsgrader, eller lavere, er det ing<strong>en</strong><br />

indikasjoner på avh<strong>en</strong>gighet i<br />

støyledd<strong>en</strong>e.<br />

Antall frihetsgrader er her gitt ved antall<br />

autokorrelasjoner som beregnes minus<br />

antall parametere som er estimert i modell<strong>en</strong>.<br />

5.6 Korrelasjonsmatrise for<br />

parametr<strong>en</strong>e<br />

Det er ønskelig, m<strong>en</strong> slett ikke alltid<br />

mulig, å oppnå estimerte parametere som<br />

ikke er avh<strong>en</strong>gige av hverandre. Hvis<br />

no<strong>en</strong> av forklaringsvariabl<strong>en</strong>e utvikler<br />

seg tilnærmet likt sier vi at vi har multikolinearitet,<br />

og da har estimeringsmetod<strong>en</strong><br />

minste kvadraters metode problemer<br />

med å skille effekt<strong>en</strong>e av de ulike<br />

forklaringsfaktor<strong>en</strong>e. Resultatet er parameterestimater<br />

med svært stor usikkerhet.<br />

Det klassiske tegnet på multikolinearitet<br />

er store standardavvik på parameterestimat<strong>en</strong>e<br />

kombinert med høy verdi på d<strong>en</strong><br />

multiple korrelasjonskoeffisi<strong>en</strong>t<strong>en</strong>. Dette<br />

betyr at forklaringsvariabl<strong>en</strong>e er høyt<br />

korrelert med d<strong>en</strong> avh<strong>en</strong>gige variabel<strong>en</strong>,<br />

m<strong>en</strong> at vi ikke kan si hvilk<strong>en</strong>. Hvis vi<br />

finner at <strong>en</strong> av to forklaringsvariable er<br />

signifikant når vi utelater d<strong>en</strong> andre, m<strong>en</strong><br />

at begge er ikke-signifikante når begge er<br />

inkludert i regresjonslikning<strong>en</strong>, er dette<br />

også et tegn på multikolinearitet.<br />

Løsninger på dette problemet kan være å<br />

øke antall observasjoner (hvis det er<br />

mulig) eller å utelate <strong>en</strong> av forklaringsfaktor<strong>en</strong>e.<br />

“Ridge-regresjon” er <strong>en</strong><br />

metode som korrigerer for høy grad av<br />

multikolinearitet. Vi går imidlertid ikke<br />

nærmere inn på dette her.<br />

Korrelasjonsmatris<strong>en</strong> er et hjelpemiddel<br />

som kan hjelpe oss å avgjøre om multikolinearitetsproblemer<br />

er til stede. D<strong>en</strong><br />

viser korrelasjon<strong>en</strong>, målt ved kovarians<strong>en</strong><br />

mellom parameterestimat<strong>en</strong>e.<br />

5.7 Prediksjons- og<br />

konfid<strong>en</strong>sintervall<br />

Et konfid<strong>en</strong>sintervall sier noe om hvor<br />

sikker beskrivels<strong>en</strong> av d<strong>en</strong> historiske<br />

utvikling er, m<strong>en</strong>s et prediksjonsintervall<br />

sier noe om hvor sikker prognos<strong>en</strong> er.<br />

Vi skal her kons<strong>en</strong>trere oss om usikkerhet<strong>en</strong><br />

i prognos<strong>en</strong>e. Her er det to kilder<br />

til usikkerhet:<br />

1. Alle β-parametr<strong>en</strong>e i regresjonslikning<strong>en</strong><br />

er estimerte, dvs vi kj<strong>en</strong>ner<br />

ikke de eksakte verdier for disse.<br />

Imidlertid er det slik at jo flere<br />

observasjoner vi har, desto sikrere er<br />

de estimat<strong>en</strong>e vi bruker.<br />

2. I tillegg har vi i prognoseperiod<strong>en</strong> <strong>en</strong><br />

usikkerhet på grunn av støyleddet.<br />

Selv om vi kj<strong>en</strong>te de eksakte verdier<br />

for β-parametr<strong>en</strong>e ville vi ikke være i<br />

stand til å gi perfekte prognoser for yt pga støyleddet.<br />

I tilfellet med <strong>en</strong> forklaringsvariabel, x t ,<br />

kan det vises at d<strong>en</strong> totale usikkerhet<strong>en</strong> i<br />

prognos<strong>en</strong>e, dvs summ<strong>en</strong> av usikkerhet<strong>en</strong>e<br />

i 1. og 2. ov<strong>en</strong>for, gitt ved varians<strong>en</strong><br />

til prognos<strong>en</strong>e, s p 2 , kan skrives som:<br />

2 2 1<br />

s = s 1 +<br />

p n +<br />

( x p − x ) 2<br />

( xt − x ) 2<br />

⎛<br />

⎞<br />

⎜<br />

⎟<br />

⎜<br />

⎟<br />

⎜ n ⎟<br />

⎜ ∑ ⎟<br />

⎝ t=1 ⎠<br />

s<br />

Her er ,<br />

2 = 1 n 2<br />

∑(<br />

yt − ˆy t ) n − 2 t=1<br />

(5.12)<br />

dvs varians<strong>en</strong> til støyleddet<br />

n = antall observasjoner<br />

= estimert (modelltilpasset) verdi av<br />

yt p = prognoseperiode<br />

1 n<br />

x = ∑ xt n<br />

ˆy t<br />

Positiv Ing<strong>en</strong> konklusjon Ing<strong>en</strong> Ing<strong>en</strong> konklusjon Negativ<br />

autokorrelasjon autokorrelasjon autokorrelasjon<br />

0 d N d Ø 2 4-d Ø 4-d N 4<br />

Figur 5.1 Gr<strong>en</strong>ser for test med Durbin-Watson observator<strong>en</strong><br />

t=1<br />

93