Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

I tillegg ser vi to andre signifikante autokorrelasjoner,<br />

i avstand 32 og 44. Disse<br />

må i imidlertid anses som tilfeldige.<br />

Husk at normalt vil 1 av 20 være tilfeldige,<br />

se kapittel 6.3. Dette tillater ca 2 <strong>–</strong> 3<br />

tilfeldige signifikante autokorrelasjoner<br />

når vi ser på 50 av dem, slik som i figur<br />

13.<br />

I figur 18 ser vi d<strong>en</strong> partielle autokorrelasjonsfunksjon<strong>en</strong><br />

for d<strong>en</strong> samme tidsrekk<strong>en</strong><br />

som i figur 13. Vi ser tydelig d<strong>en</strong><br />

avtag<strong>en</strong>de ekspon<strong>en</strong>tielle form<strong>en</strong> i<br />

avstand<strong>en</strong>e 1 <strong>–</strong> 8. En slik “kort” avtag<strong>en</strong>de<br />

ekspon<strong>en</strong>tiell form er <strong>en</strong> indikasjon<br />

på <strong>en</strong> MA(1)-prosess, se figur 16.<br />

Går vi til sesong-verdi<strong>en</strong>e er det ikke helt<br />

klart at disse indikerer <strong>en</strong> MA(1)-prosess<br />

slik som vi så i autokorrelasjonsfunksjon<strong>en</strong>.<br />

I dette tilfellet ville det derfor<br />

være lurt å modellere og estimere <strong>en</strong><br />

modell ut<strong>en</strong> prosesser for sesongbeskrivelse,<br />

og deretter se på autokorrelasjonsfunksjon<strong>en</strong><br />

og d<strong>en</strong> partielle autokorrelasjonsfunksjon<strong>en</strong><br />

for de “nye” restledd<strong>en</strong>e.<br />

I mange tilfeller vil ev<strong>en</strong>tuelle tilslørte<br />

prosesser da tre tydeligere fram.<br />

7 Estimering<br />

Estimering<strong>en</strong> finner optimale7 verdier til<br />

de id<strong>en</strong>tifiserte parametr<strong>en</strong>e i <strong>en</strong> modell.<br />

I Box-J<strong>en</strong>kins metode er dette <strong>en</strong> iterativ<br />

prosess som minimerer kvadratsumm<strong>en</strong><br />

av restledd<strong>en</strong>e, dvs at . For å utføre dette<br />

brukes <strong>en</strong> ikke-lineær minste kvadraters<br />

algoritme. D<strong>en</strong> iterative prosess<strong>en</strong><br />

stopper når <strong>en</strong>dring<strong>en</strong> i parameterverdi<strong>en</strong>e<br />

oppnår <strong>en</strong> på forhånd satt minimumsverdi.<br />

Vi har ikke til h<strong>en</strong>sikt å gå inn på selve<br />

metod<strong>en</strong> her. D<strong>en</strong> interesserte leser h<strong>en</strong>vises<br />

til [2].<br />

7.1 Eksempel<br />

I kapittel 6.4 id<strong>en</strong>tifiserte vi modell<strong>en</strong><br />

(18) ved hjelp av autokorrelasjonsfunksjon<strong>en</strong>.<br />

Bedømmelse av d<strong>en</strong> partielle<br />

autokorrelasjonsfunksjon<strong>en</strong> gav imidlertid<br />

ikke helt klarhet i hvorvidt sesongparameter<strong>en</strong><br />

Θ1 burde innlemmes i modell<strong>en</strong>.<br />

Vi estimerer derfor først modell<strong>en</strong><br />

wt = at - θ1at-1 (19)<br />

Estimeringsresultatet gir verdi<strong>en</strong> 0,8545<br />

for θ 1 , med et estimert standardavvik på<br />

7 Optimale i forhold til d<strong>en</strong> tidsrekk<strong>en</strong> vi<br />

forsøker å modellere.<br />

0,0567. Innsatt i (16) gir dette følg<strong>en</strong>de<br />

modell:<br />

wt = at - 0,8545at-1 (20)<br />

8 Modellsjekking<br />

Målet med modellsjekking er å avdekke<br />

hvorvidt d<strong>en</strong> estimerte modell<strong>en</strong> gir <strong>en</strong><br />

god beskrivelse av tidsrekk<strong>en</strong>s utvikling<br />

og hvor god d<strong>en</strong> er til å lage prognoser<br />

med. Vi skal her se på de viktigste.<br />

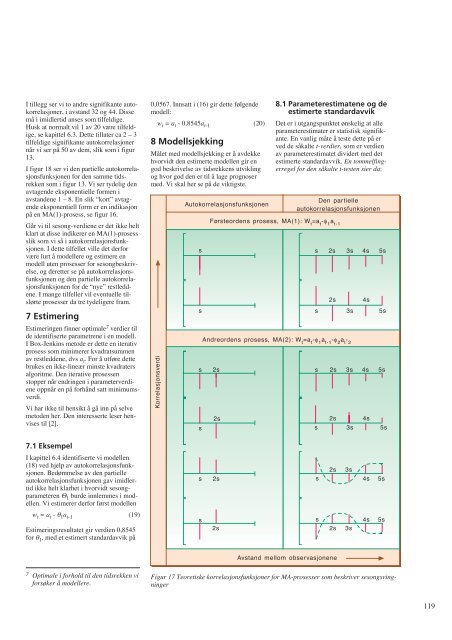

Korrelasjonsverdi<br />

Autokorrelasjonsfunksjon<strong>en</strong><br />

s<br />

s<br />

s<br />

s<br />

s<br />

s<br />

2s<br />

2s<br />

2s<br />

2s<br />

8.1 Parameterestimat<strong>en</strong>e og de<br />

estimerte standardavvik<br />

Det er i utgangspunktet ønskelig at alle<br />

parameterestimater er statistisk signifikante.<br />

En vanlig måte å teste dette på er<br />

ved de såkalte t-verdier, som er verdi<strong>en</strong><br />

av parameterestimatet dividert med det<br />

estimerte standardavvik. En tommelfingerregel<br />

for d<strong>en</strong> såkalte t-test<strong>en</strong> sier da:<br />

Avstand mellom observasjon<strong>en</strong>e<br />

D<strong>en</strong> partielle<br />

autokorrelasjonsfunksjon<strong>en</strong><br />

Førsteord<strong>en</strong>s prosess, MA(1): W t =a t -φ 1 a t-1<br />

s 2s 3s 4s 5s<br />

s 3s 5s<br />

Andreord<strong>en</strong>s prosess, MA(2): W t =a t -φ 1 a t-1 -φ 2 a t - 2<br />

s 2s 3s 4s<br />

s<br />

s<br />

2s 4s<br />

2s<br />

2s<br />

3s<br />

3s<br />

4s<br />

4s<br />

5s<br />

5s<br />

5s<br />

s 4s 5s<br />

2s 3s<br />

Figur 17 Teoretiske korrelasjonsfunksjoner for MA-prosesser som beskriver sesongsvingninger<br />

119