Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Når vi bruker minste kvadraters metode<br />

bestemmes modell<strong>en</strong> ut fra at summ<strong>en</strong> av<br />

kvadratet av residual<strong>en</strong>e er minst mulig.<br />

Når vi bruker d<strong>en</strong>ne type metoder er det<br />

derfor viktig gå nøye igj<strong>en</strong>nom residual<strong>en</strong>e<br />

for å undersøke om det forekommer<br />

outliere fordi disse vil påvirke modell<strong>en</strong> i<br />

sterk grad. Dette skyldes at når selve residualet<br />

er stort, vil kvadratet av residualet<br />

bli dominer<strong>en</strong>de og dermed tvinge fram<br />

<strong>en</strong> modell som gir <strong>en</strong> dårlig beskrivelse<br />

av tidsrekk<strong>en</strong>. Dette er illustrert i figur<br />

7.11 og 7.12.<br />

Vi må derfor være varsomme når vi oppdager<br />

spesielt store avvik i residual<strong>en</strong>e. I<br />

første omgang bør det stilles spørsmål<br />

om hvorfor de er så store. Det kan<br />

skyldes feilmålinger, ann<strong>en</strong> type registreringsfeil,<br />

ev<strong>en</strong>tuelle misforståelser/<br />

kommunikasjonssvikt, innleggingsfeil av<br />

data, etc. I slike tilfeller må data<strong>en</strong>e rettes<br />

slik at de blir korrekte.<br />

En outlier kan også skyldes spesielt oppståtte,<br />

m<strong>en</strong> unormale situasjoner. Det kan<br />

eksempelvis bli registrert lav etterspørsel<br />

på grunn av <strong>en</strong> streik e l. I slike tilfeller er<br />

data<strong>en</strong>e korrekte, m<strong>en</strong> de gir ikke noe<br />

repres<strong>en</strong>tativt bilde av situasjon<strong>en</strong>. Det vil<br />

ikke være riktig å bruke d<strong>en</strong>ne observasjon<strong>en</strong><br />

som grunnlag for videre prognostisering<br />

når det ikke vil være no<strong>en</strong> streik de<br />

komm<strong>en</strong>de perioder. Dersom vi imidlertid<br />

vet at det kommer <strong>en</strong> streik, må vi selvsagt<br />

ta h<strong>en</strong>syn til det i prognos<strong>en</strong>e.<br />

I figur 7.11 og 7.12 er det vist hvorledes<br />

<strong>en</strong> stor outlier påvirker modell<strong>en</strong> og dermed<br />

også prognos<strong>en</strong>e. Vi har i figur 7.11<br />

<strong>en</strong> <strong>en</strong>kel regresjonsmodell med tid<strong>en</strong> som<br />

forklaringsvariabel og hvor det er <strong>en</strong><br />

spesielt stor outlier i begynnels<strong>en</strong> av<br />

observasjon<strong>en</strong>e. Vi har i figur<strong>en</strong> foretatt<br />

<strong>en</strong> modelltilpasning ut<strong>en</strong> at det er korrigert<br />

for outlier<strong>en</strong>. I figur 7.12 har vi de<br />

samme observasjon<strong>en</strong>e, m<strong>en</strong> her er det<br />

korrigert for outlier<strong>en</strong>, noe som må<br />

gjøres under modellbygging<strong>en</strong>. Vi ser nå<br />

at vi får <strong>en</strong> helt ann<strong>en</strong> modell og dermed<br />

også helt andre prognoser.<br />

I no<strong>en</strong> tilfeller kan vi klart se at vi har <strong>en</strong><br />

outlier fordi d<strong>en</strong> ligger svært langt borte<br />

fra det som er normalt. I andre tilfeller<br />

kan det være vanskeligere å avgjøre om<br />

vi har <strong>en</strong> outlier eller ikke. No<strong>en</strong> programpakker<br />

framstiller tidssekv<strong>en</strong>splottet<br />

av residual<strong>en</strong>e med et usikkerhetsintervall<br />

som er lik to ganger standardavviket<br />

til residual<strong>en</strong>e. Dette er vist i figur 7.13.<br />

I kapittel 5.6.2 ble eg<strong>en</strong>skaper til normalfordeling<strong>en</strong><br />

gj<strong>en</strong>nomgått. Vanligvis vil<br />

støy<strong>en</strong> (residual<strong>en</strong>e) tilnærmet tilfreds-<br />

stille <strong>en</strong> normalfordeling. Da vil<br />

omlag 5 % av residual<strong>en</strong>e ligge ut<strong>en</strong>for<br />

to ganger standardaviket, m<strong>en</strong>s<br />

kun 0,3 % av residual<strong>en</strong>e vil ligge<br />

ut<strong>en</strong>for tre ganger standardavviket.<br />

Dette betyr at dersom ett av residual<strong>en</strong>e<br />

avviker i størrelsesord<strong>en</strong> tre<br />

ganger standardavviket eller mer, er<br />

det grunn til å stille spørsmålstegn<br />

ved d<strong>en</strong> observasjon<strong>en</strong> som har g<strong>en</strong>erert<br />

residualet. D<strong>en</strong>ne må karakteriseres<br />

som <strong>en</strong> outlier.<br />

Det siste som bør ses på, er i hvilk<strong>en</strong><br />

grad residual<strong>en</strong>e tilfredsstiller normalfordeling<strong>en</strong>.<br />

Dette kan gjøres på<br />

flere måter. I no<strong>en</strong> programpakker er<br />

det lagt inn et spesielt normalfordelingsplott.<br />

Dette kan da b<strong>en</strong>yttes.<br />

Plottet gjøres på <strong>en</strong> spesiell form slik<br />

at når residual<strong>en</strong>e ordnes i stig<strong>en</strong>de<br />

rekkefølge skal de tilnærmet ligge på<br />

<strong>en</strong> rett linje. Skala<strong>en</strong> i plottet er transformert<br />

slik som vist i figur 7.14.<br />

Det er også mulig å plotte residual<strong>en</strong>e<br />

slik som vist i figur 5.2 for å få et<br />

inntrykk av fordeling<strong>en</strong> til residual<strong>en</strong>e.<br />

Det anbefales imidlertid å<br />

b<strong>en</strong>ytte et normalfordelingsplott dersom<br />

dette er tilgj<strong>en</strong>gelig i programpakk<strong>en</strong>.<br />

Det bør også sies at forutsetning<strong>en</strong><br />

om normalfordelte støyledd ikke er<br />

det mest kritiske. Det er fullt mulig å<br />

foreta mestepart<strong>en</strong> av modellbygging<strong>en</strong><br />

ut<strong>en</strong> forutsetning om at<br />

støyledd<strong>en</strong>e er normalfordelte.<br />

Vi har nå vært igj<strong>en</strong>nom <strong>en</strong> del ulike<br />

mønstre som vi kan ha på plottet av<br />

residual<strong>en</strong>e. Vi forstår nå hvor viktig<br />

det er å foreta slike plott etter at vi<br />

har laget <strong>en</strong> modell. Figur 7.1<br />

beskriver nettopp dette. På grunnlag<br />

av data<strong>en</strong>e lager vi <strong>en</strong> modell,<br />

deretter samm<strong>en</strong>likner vi observasjon<strong>en</strong>e<br />

i tidsrekk<strong>en</strong> med de tilpassede<br />

data<strong>en</strong>e fra modellering<strong>en</strong>. Differans<strong>en</strong><br />

mellom disse er residual<strong>en</strong>e<br />

som så plottes ut. Dersom disse ikke<br />

tilfredsstiller de krav som er gitt i<br />

kapittel 7.2 for støy<strong>en</strong>, må vi prøve å<br />

finne fram til <strong>en</strong> bedre modell.<br />

Selv om vi <strong>en</strong>nå ikke har beskrevet<br />

de aktuelle prognosemetod<strong>en</strong>e, har vi<br />

så langt fått et godt grunnlag for<br />

hvorledes det må arbeides med modellbygging<strong>en</strong><br />

for å få fram gode prognosemodeller.<br />

Det som vi skal stå tilbake med til<br />

slutt er et residualplott slik som vist i<br />

figur 7.15, der residual<strong>en</strong>e er tilfeldig<br />

e t<br />

0<br />

e t<br />

0<br />

e t<br />

0<br />

y t<br />

observasjon modell II<br />

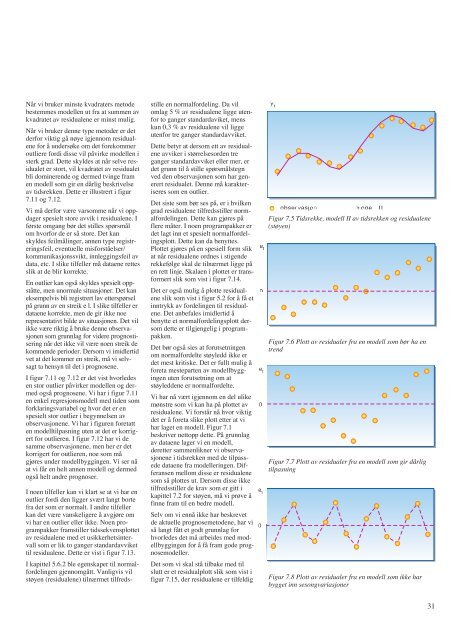

Figur 7.5 Tidsrekke, modell II av tidsrekk<strong>en</strong> og residual<strong>en</strong>e<br />

(støy<strong>en</strong>)<br />

Figur 7.6 Plott av residualer fra <strong>en</strong> modell som bør ha <strong>en</strong><br />

tr<strong>en</strong>d<br />

Figur 7.7 Plott av residualer fra <strong>en</strong> modell som gir dårlig<br />

tilpasning<br />

Figur 7.8 Plott av residualer fra <strong>en</strong> modell som ikke har<br />

bygget inn sesongvariasjoner<br />

t<br />

31