Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

24<br />

20<br />

15<br />

10<br />

2<br />

0<br />

2<br />

20<br />

15<br />

10<br />

2<br />

0<br />

-2<br />

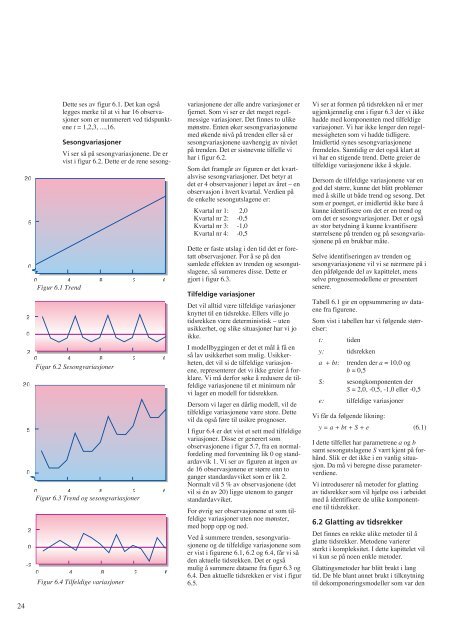

Dette ses av figur 6.1. Det kan også<br />

legges merke til at vi har 16 observasjoner<br />

som er nummerert ved tidspunkt<strong>en</strong>e<br />

t = 1,2,3, ...,16.<br />

Sesongvariasjoner<br />

Vi ser så på sesongvariasjon<strong>en</strong>e. De er<br />

vist i figur 6.2. Dette er de r<strong>en</strong>e sesong-<br />

0 4 8 12 16<br />

Figur 6.1 Tr<strong>en</strong>d<br />

0 4 8 12 16<br />

Figur 6.2 Sesongvariasjoner<br />

0 4 8 12 16<br />

Figur 6.3 Tr<strong>en</strong>d og sesongvariasjoner<br />

0 4 8 12 16<br />

Figur 6.4 Tilfeldige variasjoner<br />

variasjon<strong>en</strong>e der alle andre variasjoner er<br />

fjernet. Som vi ser er det meget regelmessige<br />

variasjoner. Det finnes to ulike<br />

mønstre. Ent<strong>en</strong> øker sesongvariasjon<strong>en</strong>e<br />

med øk<strong>en</strong>de nivå på tr<strong>en</strong>d<strong>en</strong> eller så er<br />

sesongvariasjon<strong>en</strong>e uavh<strong>en</strong>gig av nivået<br />

på tr<strong>en</strong>d<strong>en</strong>. Det er sistnevnte tilfelle vi<br />

har i figur 6.2.<br />

Som det framgår av figur<strong>en</strong> er det kvartalsvise<br />

sesongvariasjoner. Det betyr at<br />

det er 4 observasjoner i løpet av året <strong>–</strong> <strong>en</strong><br />

observasjon i hvert kvartal. Verdi<strong>en</strong> på<br />

de <strong>en</strong>kelte sesongutslag<strong>en</strong>e er:<br />

Kvartal nr 1: 2,0<br />

Kvartal nr 2: -0,5<br />

Kvartal nr 3: -1,0<br />

Kvartal nr 4: -0,5<br />

Dette er faste utslag i d<strong>en</strong> tid det er foretatt<br />

observasjoner. For å se på d<strong>en</strong><br />

samlede effekt<strong>en</strong> av tr<strong>en</strong>d<strong>en</strong> og sesongutslag<strong>en</strong>e,<br />

så summeres disse. Dette er<br />

gjort i figur 6.3.<br />

Tilfeldige variasjoner<br />

Det vil alltid være tilfeldige variasjoner<br />

knyttet til <strong>en</strong> tidsrekke. Ellers ville jo<br />

tidsrekk<strong>en</strong> være deterministisk <strong>–</strong> ut<strong>en</strong><br />

usikkerhet, og slike situasjoner har vi jo<br />

ikke.<br />

I modellbygging<strong>en</strong> er det et mål å få <strong>en</strong><br />

så lav usikkerhet som mulig. Usikkerhet<strong>en</strong>,<br />

det vil si de tilfeldige variasjon<strong>en</strong>e,<br />

repres<strong>en</strong>terer det vi ikke greier å forklare.<br />

Vi må derfor søke å redusere de tilfeldige<br />

variasjon<strong>en</strong>e til et minimum når<br />

vi lager <strong>en</strong> modell for tidsrekk<strong>en</strong>.<br />

Dersom vi lager <strong>en</strong> dårlig modell, vil de<br />

tilfeldige variasjon<strong>en</strong>e være store. Dette<br />

vil da også føre til usikre prognoser.<br />

I figur 6.4 er det vist et sett med tilfeldige<br />

variasjoner. Disse er g<strong>en</strong>erert som<br />

observasjon<strong>en</strong>e i figur 5.7, fra <strong>en</strong> normalfordeling<br />

med forv<strong>en</strong>tning lik 0 og standardavvik<br />

1. Vi ser av figur<strong>en</strong> at ing<strong>en</strong> av<br />

de 16 observasjon<strong>en</strong>e er større <strong>en</strong>n to<br />

ganger standardavviket som er lik 2.<br />

Normalt vil 5 % av observasjon<strong>en</strong>e (det<br />

vil si én av 20) ligge ut<strong>en</strong>om to ganger<br />

standardavviket.<br />

For øvrig ser observasjon<strong>en</strong>e ut som tilfeldige<br />

variasjoner ut<strong>en</strong> noe mønster,<br />

med hopp opp og ned.<br />

Ved å summere tr<strong>en</strong>d<strong>en</strong>, sesongvariasjon<strong>en</strong>e<br />

og de tilfeldige variasjon<strong>en</strong>e som<br />

er vist i figur<strong>en</strong>e 6.1, 6.2 og 6.4, får vi så<br />

d<strong>en</strong> aktuelle tidsrekk<strong>en</strong>. Det er også<br />

mulig å summere data<strong>en</strong>e fra figur 6.3 og<br />

6.4. D<strong>en</strong> aktuelle tidsrekk<strong>en</strong> er vist i figur<br />

6.5.<br />

Vi ser at form<strong>en</strong> på tidsrekk<strong>en</strong> nå er mer<br />

ugj<strong>en</strong>kj<strong>en</strong>nelig <strong>en</strong>n i figur 6.3 der vi ikke<br />

hadde med kompon<strong>en</strong>t<strong>en</strong> med tilfeldige<br />

variasjoner. Vi har ikke l<strong>en</strong>ger d<strong>en</strong> regelmessighet<strong>en</strong><br />

som vi hadde tidligere.<br />

Imidlertid synes sesongvariasjon<strong>en</strong>e<br />

fremdeles. Samtidig er det også klart at<br />

vi har <strong>en</strong> stig<strong>en</strong>de tr<strong>en</strong>d. Dette greier de<br />

tilfeldige variasjon<strong>en</strong>e ikke å skjule.<br />

Dersom de tilfeldige variasjon<strong>en</strong>e var <strong>en</strong><br />

god del større, kunne det blitt problemer<br />

med å skille ut både tr<strong>en</strong>d og sesong. Det<br />

som er po<strong>en</strong>get, er imidlertid ikke bare å<br />

kunne id<strong>en</strong>tifisere om det er <strong>en</strong> tr<strong>en</strong>d og<br />

om det er sesongvariasjoner. Det er også<br />

av stor betydning å kunne kvantifisere<br />

størrels<strong>en</strong>e på tr<strong>en</strong>d<strong>en</strong> og på sesongvariasjon<strong>en</strong>e<br />

på <strong>en</strong> brukbar måte.<br />

Selve id<strong>en</strong>tifisering<strong>en</strong> av tr<strong>en</strong>d<strong>en</strong> og<br />

sesongvariasjon<strong>en</strong>e vil vi se nærmere på i<br />

d<strong>en</strong> påfølg<strong>en</strong>de del av kapittelet, m<strong>en</strong>s<br />

selve prognosemodell<strong>en</strong>e er pres<strong>en</strong>tert<br />

s<strong>en</strong>ere.<br />

Tabell 6.1 gir <strong>en</strong> oppsummering av data<strong>en</strong>e<br />

fra figur<strong>en</strong>e.<br />

Som vist i tabell<strong>en</strong> har vi følg<strong>en</strong>de størrelser:<br />

t: tid<strong>en</strong><br />

y: tidsrekk<strong>en</strong><br />

a + bt: tr<strong>en</strong>d<strong>en</strong> der a = 10,0 og<br />

b = 0,5<br />

S: sesongkompon<strong>en</strong>t<strong>en</strong> der<br />

S = 2,0, -0,5, -1,0 eller -0,5<br />

e: tilfeldige variasjoner<br />

Vi får da følg<strong>en</strong>de likning:<br />

y = a + bt + S + e (6.1)<br />

I dette tilfellet har parametr<strong>en</strong>e a og b<br />

samt sesongutslag<strong>en</strong>e S vært kj<strong>en</strong>t på forhånd.<br />

Slik er det ikke i <strong>en</strong> vanlig situasjon.<br />

Da må vi beregne disse parameterverdi<strong>en</strong>e.<br />

Vi introduserer nå metoder for glatting<br />

av tidsrekker som vil hjelpe oss i arbeidet<br />

med å id<strong>en</strong>tifisere de ulike kompon<strong>en</strong>t<strong>en</strong>e<br />

til tidsrekker.<br />

6.2 Glatting av tidsrekker<br />

Det finnes <strong>en</strong> rekke ulike metoder til å<br />

glatte tidsrekker. Metod<strong>en</strong>e varierer<br />

sterkt i kompleksitet. I dette kapittelet vil<br />

vi kun se på no<strong>en</strong> <strong>en</strong>kle metoder.<br />

Glattingsmetoder har blitt brukt i lang<br />

tid. De ble blant annet brukt i tilknytning<br />

til dekomponeringsmodeller som var d<strong>en</strong>