Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

114<br />

AR-parametre og q MA-parametre<br />

beskrives kort slik: ARIMA(p,d,q).<br />

Hvis det i tillegg er behov for å modellere<br />

sesongsvingninger, er d<strong>en</strong> g<strong>en</strong>erelle<br />

kortversjon<strong>en</strong>: ARIMA(p,d,q)X(P,D,Q).<br />

Her referer p, d og q til d<strong>en</strong> sesonguavh<strong>en</strong>gige<br />

del<strong>en</strong> av modell<strong>en</strong>, slik som i<br />

avsnittet ov<strong>en</strong>for. P, D og Q i d<strong>en</strong> andre<br />

par<strong>en</strong>tes<strong>en</strong> beskriver d<strong>en</strong> sesongmessige<br />

del<strong>en</strong> av modell<strong>en</strong>: P AR-parametere for<br />

beskrivelse av sesong, D sesongdiffer<strong>en</strong>sieringer<br />

og Q MA-parametere for<br />

beskrivelse av sesong.<br />

a) ikke-stasjonær tidsrekke ut<strong>en</strong><br />

sesongsvingninger<br />

1<br />

0<br />

-1<br />

0<br />

-1<br />

0<br />

1<br />

0<br />

-1<br />

2 4<br />

10 20<br />

6 8 10<br />

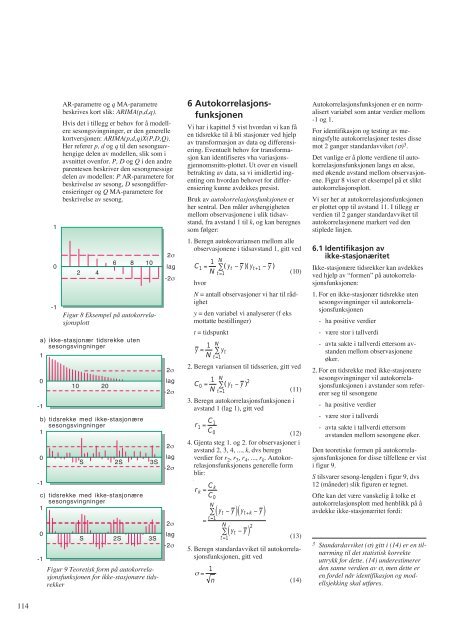

Figur 8 Eksempel på autokorrelasjonsplott<br />

b) tidsrekke med ikke-stasjonære<br />

sesongsvingninger<br />

1<br />

S 2S 3S<br />

c) tidsrekke med ikke-stasjonære<br />

sesongsvingninger<br />

1<br />

S 2S 3S<br />

-1<br />

Figur 9 Teoretisk form på autokorrelasjonsfunksjon<strong>en</strong><br />

for ikke-stasjonære tidsrekker<br />

2σ<br />

lag<br />

-2σ<br />

2σ<br />

lag<br />

-2σ<br />

2σ<br />

lag<br />

-2σ<br />

2σ<br />

lag<br />

-2σ<br />

6 Autokorrelasjonsfunksjon<strong>en</strong><br />

Vi har i kapittel 5 vist hvordan vi kan få<br />

<strong>en</strong> tidsrekke til å bli stasjonær ved hjelp<br />

av transformasjon av data og differ<strong>en</strong>siering.<br />

Ev<strong>en</strong>tuelt behov for transformasjon<br />

kan id<strong>en</strong>tifiseres vha variasjonsgj<strong>en</strong>nomsnitts-plottet.<br />

Ut over <strong>en</strong> visuell<br />

betrakting av data, sa vi imidlertid ing<strong>en</strong>ting<br />

om hvordan behovet for differ<strong>en</strong>siering<br />

kunne avdekkes presist.<br />

Bruk av autokorrelasjonsfunksjon<strong>en</strong> er<br />

her s<strong>en</strong>tral. D<strong>en</strong> måler avh<strong>en</strong>gighet<strong>en</strong><br />

mellom observasjon<strong>en</strong>e i ulik tidsavstand,<br />

fra avstand 1 til k, og kan beregnes<br />

som følger:<br />

1. Beregn autokovarians<strong>en</strong> mellom alle<br />

observasjon<strong>en</strong>e i tidsavstand 1, gitt ved<br />

C1 =<br />

(10)<br />

hvor<br />

N = antall observasjoner vi har til rådighet<br />

y = d<strong>en</strong> variabel vi analyserer (f eks<br />

mottatte bestillinger)<br />

t = tidspunkt<br />

1<br />

N ( yt − y )( y N<br />

∑<br />

t+1 − y )<br />

t=1<br />

y = 1<br />

N y N<br />

∑ t<br />

t=1<br />

2. Beregn varians<strong>en</strong> til tidsseri<strong>en</strong>, gitt ved<br />

C0 =<br />

(11)<br />

3. Beregn autokorrelasjonsfunksjon<strong>en</strong> i<br />

avstand 1 (lag 1), gitt ved<br />

1<br />

N ( y N<br />

∑ t − y )2<br />

t=1<br />

r1 =<br />

(12)<br />

4. Gj<strong>en</strong>ta steg 1. og 2. for observasjoner i<br />

avstand 2, 3, 4, ..., k, dvs beregn<br />

verdier for r2 , r3 , r4 , ..., rk . Autokorrelasjonsfunksjon<strong>en</strong>s<br />

g<strong>en</strong>erelle form<br />

blir:<br />

C1 C0 r k =<br />

(13)<br />

5. Beregn standardavviket til autokorrelasjonsfunksjon<strong>en</strong>,<br />

gitt ved<br />

Ck C0 N<br />

∑(<br />

yt − y ) ( yt+k − y )<br />

t=1 =<br />

( yt − y ) 2<br />

N<br />

∑<br />

t=1<br />

σ = 1<br />

n<br />

(14)<br />

Autokorrelasjonsfunksjon<strong>en</strong> er <strong>en</strong> normalisert<br />

variabel som antar verdier mellom<br />

-1 og 1.<br />

For id<strong>en</strong>tifikasjon og testing av m<strong>en</strong>ingsfylte<br />

autokorrelasjoner testes disse<br />

mot 2 ganger standardavviket (σ) 3 .<br />

Det vanlige er å plotte verdi<strong>en</strong>e til autokorrelasjonsfunksjon<strong>en</strong><br />

langs <strong>en</strong> akse,<br />

med øk<strong>en</strong>de avstand mellom observasjon<strong>en</strong>e.<br />

Figur 8 viser et eksempel på et slikt<br />

autokorrelasjonsplott.<br />

Vi ser her at autokorrelasjonsfunksjon<strong>en</strong><br />

er plottet opp til avstand 11. I tillegg er<br />

verdi<strong>en</strong> til 2 ganger standardavviket til<br />

autokorrelasjon<strong>en</strong>e markert ved d<strong>en</strong><br />

stiplede linj<strong>en</strong>.<br />

6.1 Id<strong>en</strong>tifikasjon av<br />

ikke-stasjonæritet<br />

Ikke-stasjonære tidsrekker kan avdekkes<br />

ved hjelp av “form<strong>en</strong>” på autokorrelasjonsfunksjon<strong>en</strong>:<br />

1. For <strong>en</strong> ikke-stasjonær tidsrekke ut<strong>en</strong><br />

sesongsvingninger vil autokorrelasjonsfunksjon<strong>en</strong><br />

- ha positive verdier<br />

- være stor i tallverdi<br />

- avta sakte i tallverdi ettersom avstand<strong>en</strong><br />

mellom observasjon<strong>en</strong>e<br />

øker.<br />

2. For <strong>en</strong> tidsrekke med ikke-stasjonære<br />

sesongsvingninger vil autokorrelasjonsfunksjon<strong>en</strong><br />

i avstander som refererer<br />

seg til sesong<strong>en</strong>e<br />

- ha positive verdier<br />

- være stor i tallverdi<br />

- avta sakte i tallverdi ettersom<br />

avstand<strong>en</strong> mellom sesong<strong>en</strong>e øker.<br />

D<strong>en</strong> teoretiske form<strong>en</strong> på autokorrelasjonsfunksjon<strong>en</strong><br />

for disse tilfell<strong>en</strong>e er vist<br />

i figur 9.<br />

S tilsvarer sesong-l<strong>en</strong>gd<strong>en</strong> i figur 9, dvs<br />

12 (måneder) slik figur<strong>en</strong> er tegnet.<br />

Ofte kan det være vanskelig å tolke et<br />

autokorrelasjonsplott med h<strong>en</strong>blikk på å<br />

avdekke ikke-stasjonæritet fordi:<br />

3 Standardavviket (σ) gitt i (14) er <strong>en</strong> tilnærming<br />

til det statistisk korrekte<br />

uttrykk for dette. (14) underestimerer<br />

d<strong>en</strong> sanne verdi<strong>en</strong> av σ, m<strong>en</strong> dette er<br />

<strong>en</strong> fordel når id<strong>en</strong>tifikasjon og modellsjekking<br />

skal utføres.