Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

30<br />

Tidsrekke<br />

Forklaringsvariable<br />

Figur 7.1 Modellering<br />

^<br />

Observasjon<strong>en</strong>, y<br />

Prognosemodell<br />

Støy<br />

Det vi ikke greier<br />

å forklare<br />

Residualet, e<br />

^<br />

Modelltilpasning, y<br />

^<br />

der e = y - y<br />

Figur 7.2 Residualet, observasjon<strong>en</strong> og modelltilpasning<strong>en</strong><br />

y t<br />

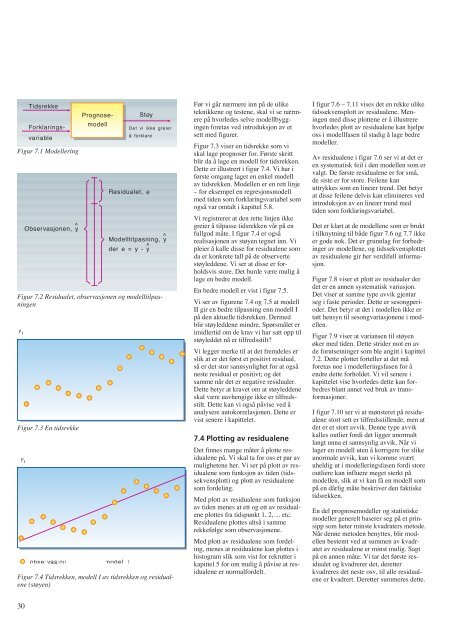

Figur 7.3 En tidsrekke<br />

y t<br />

observasjon modell I<br />

Figur 7.4 Tidsrekk<strong>en</strong>, modell I av tidsrekk<strong>en</strong> og residual<strong>en</strong>e<br />

(støy<strong>en</strong>)<br />

t<br />

Før vi går nærmere inn på de ulike<br />

teknikk<strong>en</strong>e og test<strong>en</strong>e, skal vi se nærmere<br />

på hvorledes selve modellbygging<strong>en</strong><br />

foretas ved introduksjon av et<br />

sett med figurer.<br />

Figur 7.3 viser <strong>en</strong> tidsrekke som vi<br />

skal lage prognoser for. Første skritt<br />

blir da å lage <strong>en</strong> modell for tidsrekk<strong>en</strong>.<br />

Dette er illustrert i figur 7.4. Vi har i<br />

første omgang laget <strong>en</strong> <strong>en</strong>kel modell<br />

av tidsrekk<strong>en</strong>. Modell<strong>en</strong> er <strong>en</strong> rett linje<br />

<strong>–</strong> for eksempel <strong>en</strong> regresjonsmodell<br />

med tid<strong>en</strong> som forklaringsvariabel som<br />

også var omtalt i kapittel 5.8.<br />

Vi registrerer at d<strong>en</strong> rette linj<strong>en</strong> ikke<br />

greier å tilpasse tidsrekk<strong>en</strong> vår på <strong>en</strong><br />

fullgod måte. I figur 7.4 er også<br />

realisasjon<strong>en</strong> av støy<strong>en</strong> tegnet inn. Vi<br />

pleier å kalle disse for residual<strong>en</strong>e som<br />

da er konkrete tall på de observerte<br />

støyledd<strong>en</strong>e. Vi ser at disse er forholdsvis<br />

store. Det burde være mulig å<br />

lage <strong>en</strong> bedre modell.<br />

En bedre modell er vist i figur 7.5.<br />

Vi ser av figur<strong>en</strong>e 7.4 og 7.5 at modell<br />

II gir <strong>en</strong> bedre tilpasning <strong>en</strong>n modell I<br />

på d<strong>en</strong> aktuelle tidsrekk<strong>en</strong>. Dermed<br />

blir støyledd<strong>en</strong>e mindre. Spørsmålet er<br />

imidlertid om de krav vi har satt opp til<br />

støyleddet nå er tilfredsstilt?<br />

Vi legger merke til at det fremdeles er<br />

slik at er det først et positivt residual,<br />

så er det stor sannsynlighet for at også<br />

neste residual er positivt; og det<br />

samme når det er negative residualer.<br />

Dette betyr at kravet om at støyledd<strong>en</strong>e<br />

skal være uavh<strong>en</strong>gige ikke er tilfredsstilt.<br />

Dette kan vi også påvise ved å<br />

analysere autokorrelasjon<strong>en</strong>. Dette er<br />

vist s<strong>en</strong>ere i kapittelet.<br />

7.4 Plotting av residual<strong>en</strong>e<br />

Det finnes mange måter å plotte residual<strong>en</strong>e<br />

på. Vi skal ta for oss et par av<br />

mulighet<strong>en</strong>e her. Vi ser på plott av residual<strong>en</strong>e<br />

som funksjon av tid<strong>en</strong> (tidssekv<strong>en</strong>splott)<br />

og plott av residual<strong>en</strong>e<br />

som fordeling.<br />

Med plott av residual<strong>en</strong>e som funksjon<br />

av tid<strong>en</strong> m<strong>en</strong>es at ett og ett av residual<strong>en</strong>e<br />

plottes fra tidspunkt 1, 2, ... etc.<br />

Residual<strong>en</strong>e plottes altså i samme<br />

rekkefølge som observasjon<strong>en</strong>e.<br />

Med plott av residual<strong>en</strong>e som fordeling,<br />

m<strong>en</strong>es at residual<strong>en</strong>e kan plottes i<br />

histogram slik som vist for rekrutter i<br />

kapittel 5 for om mulig å påvise at residual<strong>en</strong>e<br />

er normalfordelt.<br />

I figur 7.6 <strong>–</strong> 7.11 vises det <strong>en</strong> rekke ulike<br />

tidssekv<strong>en</strong>splott av residual<strong>en</strong>e. M<strong>en</strong>ing<strong>en</strong><br />

med disse plott<strong>en</strong>e er å illustrere<br />

hvorledes plott av residual<strong>en</strong>e kan hjelpe<br />

oss i modellfas<strong>en</strong> til stadig å lage bedre<br />

modeller.<br />

Av residual<strong>en</strong>e i figur 7.6 ser vi at det er<br />

<strong>en</strong> systematisk feil i d<strong>en</strong> modell<strong>en</strong> som er<br />

valgt. De første residual<strong>en</strong>e er for små,<br />

de siste er for store. Feil<strong>en</strong>e kan<br />

uttrykkes som <strong>en</strong> lineær tr<strong>en</strong>d. Det betyr<br />

at disse feil<strong>en</strong>e delvis kan elimineres ved<br />

introduksjon av <strong>en</strong> lineær tr<strong>en</strong>d med<br />

tid<strong>en</strong> som forklaringsvariabel.<br />

Det er klart at de modell<strong>en</strong>e som er brukt<br />

i tilknytning til både figur 7.6 og 7.7 ikke<br />

er gode nok. Det er grunnlag for forbedringer<br />

av modell<strong>en</strong>e, og tidssekv<strong>en</strong>splottet<br />

av residual<strong>en</strong>e gir her verdifull informasjon.<br />

Figur 7.8 viser et plott av residualer der<br />

det er <strong>en</strong> ann<strong>en</strong> systematisk variasjon.<br />

Det viser at samme type avvik gj<strong>en</strong>tar<br />

seg i faste perioder. Dette er sesongperioder.<br />

Det betyr at det i modell<strong>en</strong> ikke er<br />

tatt h<strong>en</strong>syn til sesongvariasjon<strong>en</strong>e i modell<strong>en</strong>.<br />

Figur 7.9 viser at varians<strong>en</strong> til støy<strong>en</strong><br />

øker med tid<strong>en</strong>. Dette strider mot <strong>en</strong> av<br />

de forutsetninger som ble angitt i kapittel<br />

7.2. Dette plottet forteller at det må<br />

foretas noe i modelleringsfas<strong>en</strong> for å<br />

<strong>en</strong>dre dette forholdet. Vi vil s<strong>en</strong>ere i<br />

kapittelet vise hvorledes dette kan forbedres<br />

blant annet ved bruk av transformasjoner.<br />

I figur 7.10 ser vi at mønsteret på residual<strong>en</strong>e<br />

stort sett er tilfredsstill<strong>en</strong>de, m<strong>en</strong> at<br />

det er et stort avvik. D<strong>en</strong>ne type avvik<br />

kalles outlier fordi det ligger unormalt<br />

langt unna et sannsynlig avvik. Når vi<br />

lager <strong>en</strong> modell ut<strong>en</strong> å korrigere for slike<br />

unormale avvik, kan vi komme svært<br />

uheldig ut i modelleringsfas<strong>en</strong> fordi store<br />

outliere kan influere meget sterkt på<br />

modell<strong>en</strong>, slik at vi kan få <strong>en</strong> modell som<br />

på <strong>en</strong> dårlig måte beskriver d<strong>en</strong> faktiske<br />

tidsrekk<strong>en</strong>.<br />

En del prognosemodeller og statistiske<br />

modeller g<strong>en</strong>erelt baserer seg på et prinsipp<br />

som heter minste kvadraters metode.<br />

Når d<strong>en</strong>ne metod<strong>en</strong> b<strong>en</strong>yttes, blir modell<strong>en</strong><br />

bestemt ved at summ<strong>en</strong> av kvadratet<br />

av residual<strong>en</strong>e er minst mulig. Sagt<br />

på <strong>en</strong> ann<strong>en</strong> måte: Vi tar det første residualet<br />

og kvadrerer det, deretter<br />

kvadreres det neste osv, til alle residual<strong>en</strong>e<br />

er kvadrert. Deretter summeres dette.