Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

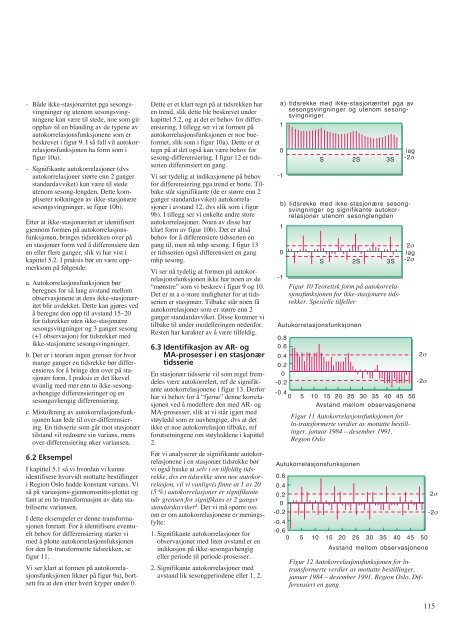

- Både ikke-stasjonæritet pga sesongsvingninger<br />

og ut<strong>en</strong>om sesongsvingning<strong>en</strong>e<br />

kan være til stede, noe som gir<br />

opphav til <strong>en</strong> blanding av de typ<strong>en</strong>e av<br />

autokorrelasjonsfunksjon<strong>en</strong>e som er<br />

beskrevet i figur 9. I så fall vil autokorrelasjonsfunksjon<strong>en</strong><br />

ha form som i<br />

figur 10a).<br />

- Signifikante autokorrelasjoner (dvs<br />

autokorrelasjoner større <strong>en</strong>n 2 ganger<br />

standardavviket) kan være til stede<br />

ut<strong>en</strong>om sesong-l<strong>en</strong>gd<strong>en</strong>. Dette kompliserer<br />

tolkning<strong>en</strong> av ikke-stasjonære<br />

sesongsvingninger, se figur 10b).<br />

Etter at ikke-stasjonæritet er id<strong>en</strong>tifisert<br />

gj<strong>en</strong>nom form<strong>en</strong> på autokorrelasjonsfunksjon<strong>en</strong>,<br />

bringes tidsrekk<strong>en</strong> over på<br />

<strong>en</strong> stasjonær form ved å differ<strong>en</strong>siere d<strong>en</strong><br />

<strong>en</strong> eller flere ganger, slik vi har vist i<br />

kapittel 5.2. I praksis bør <strong>en</strong> være oppmerksom<br />

på følg<strong>en</strong>de:<br />

a. Autokorrelasjonsfunksjon<strong>en</strong> bør<br />

beregnes for så lang avstand mellom<br />

observasjon<strong>en</strong>e at d<strong>en</strong>s ikke-stasjonæritet<br />

blir avdekket. Dette kan gjøres ved<br />

å beregne d<strong>en</strong> opp til avstand 15<strong>–</strong>20<br />

for tidsrekker ut<strong>en</strong> ikke-stasjonære<br />

sesongsvingninger og 3 ganger sesong<br />

(+1 observasjon) for tidsrekker med<br />

ikke-stasjonære sesongsvingninger.<br />

b. Det er i teori<strong>en</strong> ing<strong>en</strong> gr<strong>en</strong>ser for hvor<br />

mange ganger <strong>en</strong> tidsrekke bør differ<strong>en</strong>sieres<br />

for å bringe d<strong>en</strong> over på stasjonær<br />

form. I praksis er det likevel<br />

uvanlig med mer <strong>en</strong>n to ikke-sesongavh<strong>en</strong>gige<br />

differ<strong>en</strong>sieringer og <strong>en</strong><br />

sesongavh<strong>en</strong>gig differ<strong>en</strong>siering.<br />

c. Mistolkning av autokorrelasjonsfunksjon<strong>en</strong><br />

kan lede til over-differ<strong>en</strong>siering.<br />

En tidsserie som går mot stasjonær<br />

tilstand vil redusere sin varians, m<strong>en</strong>s<br />

over-differ<strong>en</strong>siering øker varians<strong>en</strong>.<br />

6.2 Eksempel<br />

I kapittel 5.1 så vi hvordan vi kunne<br />

id<strong>en</strong>tifisere hvorvidt mottatte bestillinger<br />

i Region Oslo hadde konstant varians. Vi<br />

så på variasjons-gj<strong>en</strong>nomsnitts-plottet og<br />

fant at <strong>en</strong> ln-transformasjon av data stabiliserte<br />

varians<strong>en</strong>.<br />

I dette eksempelet er d<strong>en</strong>ne transformasjon<strong>en</strong><br />

foretatt. For å id<strong>en</strong>tifisere ev<strong>en</strong>tuelt<br />

behov for differ<strong>en</strong>siering starter vi<br />

med å plotte autokorrelasjonsfuksjon<strong>en</strong><br />

for d<strong>en</strong> ln-transformerte tidsrekk<strong>en</strong>, se<br />

figur 11.<br />

Vi ser klart at form<strong>en</strong> på autokorrelasjonsfunksjon<strong>en</strong><br />

likner på figur 9a), bortsett<br />

fra at d<strong>en</strong> etter hvert kryper under 0.<br />

Dette er et klart tegn på at tidsrekk<strong>en</strong> har<br />

<strong>en</strong> tr<strong>en</strong>d, slik dette ble beskrevet under<br />

kapittel 5.2, og at det er behov for differ<strong>en</strong>siering.<br />

I tillegg ser vi at form<strong>en</strong> på<br />

autokorrelasjonsfunksjon<strong>en</strong> er noe bueformet,<br />

slik som i figur 10a). Dette er et<br />

tegn på at det også kan være behov for<br />

sesong-differ<strong>en</strong>siering. I figur 12 er tidsseri<strong>en</strong><br />

differ<strong>en</strong>siert <strong>en</strong> gang.<br />

Vi ser tydelig at indikasjon<strong>en</strong>e på behov<br />

for differ<strong>en</strong>siering pga tr<strong>en</strong>d er borte. Tilbake<br />

står signifikante (de er større <strong>en</strong>n 2<br />

ganger standardavviket) autokorrelasjoner<br />

i avstand 12, dvs slik som i figur<br />

9b). I tillegg ser vi <strong>en</strong>kelte andre store<br />

autokorrelasjoner. No<strong>en</strong> av disse har<br />

klart form av figur 10b). Det er altså<br />

behov for å differ<strong>en</strong>siere tidsseri<strong>en</strong> <strong>en</strong><br />

gang til, m<strong>en</strong> nå mhp sesong. I figur 13<br />

er tidsseri<strong>en</strong> også differ<strong>en</strong>siert <strong>en</strong> gang<br />

mhp sesong.<br />

Vi ser nå tydelig at form<strong>en</strong> på autokorrelasjonsfunksjon<strong>en</strong><br />

ikke har no<strong>en</strong> av de<br />

“mønstre” som vi beskrev i figur 9 og 10.<br />

Det er m a o store muligheter for at tidsseri<strong>en</strong><br />

er stasjonær. Tilbake står no<strong>en</strong> få<br />

autokorrelasjoner som er større <strong>en</strong>n 2<br />

ganger standardavviket. Disse kommer vi<br />

tilbake til under modellering<strong>en</strong> ned<strong>en</strong>for.<br />

Rest<strong>en</strong> har karakter av å være tilfeldig.<br />

6.3 Id<strong>en</strong>tifikasjon av AR- og<br />

MA-prosesser i <strong>en</strong> stasjonær<br />

tidsserie<br />

En stasjonær tidsserie vil som regel fremdeles<br />

være autokorrelert, ref de signifikante<br />

autokorrelasjon<strong>en</strong>e i figur 13. Derfor<br />

har vi behov for å “fjerne” d<strong>en</strong>ne korrelasjon<strong>en</strong><br />

ved å modellere d<strong>en</strong> med AR- og<br />

MA-prosesser, slik at vi står igj<strong>en</strong> med<br />

støyledd som er uavh<strong>en</strong>gige, dvs at det<br />

ikke er noe autokorrelasjon tilbake, ref<br />

forutsetning<strong>en</strong>e om støyledd<strong>en</strong>e i kapittel<br />

2.<br />

Før vi analyserer de signifikante autokorrelasjon<strong>en</strong>e<br />

i <strong>en</strong> stasjonær tidsrekke bør<br />

vi også huske at selv i <strong>en</strong> tilfeldig tidsrekke,<br />

dvs <strong>en</strong> tidsrekke ut<strong>en</strong> noe autokorrelasjon,<br />

vil vi vanligvis finne at 1 av 20<br />

(5 %) autokorrelasjoner er signifikante<br />

når gr<strong>en</strong>s<strong>en</strong> for signifikans er 2 ganger<br />

standardavviket4 . Det vi må spørre oss<br />

om er om autokorrelasjon<strong>en</strong>e er m<strong>en</strong>ingsfylte:<br />

1. Signifikante autokorrelasjoner for<br />

observasjoner med lit<strong>en</strong> avstand er <strong>en</strong><br />

indikasjon på ikke-sesongavh<strong>en</strong>gig<br />

eller periode til periode-prosesser.<br />

2. Signifikante autokorrelasjoner med<br />

avstand lik sesongperiod<strong>en</strong>e eller 1, 2,<br />

a) tidsrekke med ikke-stasjonæritet pga av<br />

sesongsvingninger og ut<strong>en</strong>om sesongsvingninger<br />

1<br />

B, H,9<br />

0<br />

-1<br />

1<br />

0<br />

-1<br />

S 2S 3S<br />

S 2S 3S<br />

lag<br />

-2σ<br />

b) tidsrekke med ikke-stasjonære sesongsvingninger<br />

og signifikante autokorrelasjoner<br />

ut<strong>en</strong>om sesongl<strong>en</strong>gd<strong>en</strong><br />

Figur 10 Teoretisk form på autokorrelasjonsfunksjon<strong>en</strong><br />

for ikke-stasjonære tidsrekker.<br />

Spesielle tilfeller<br />

2σ<br />

lag<br />

-2σ<br />

Autukorrelasjonsfunksjon<strong>en</strong><br />

0.8<br />

0.6<br />

0.4<br />

0.2<br />

0<br />

2σ<br />

-0.2<br />

-2σ<br />

-0.4<br />

0 5 10 15 20 25 30 35 40 45 50<br />

Avstand mellom observasjon<strong>en</strong>e<br />

Figur 11 Autokorrelasjonsfunksjon<strong>en</strong> for<br />

ln-transformerte verdier av mottatte bestillinger,<br />

januar 1984 <strong>–</strong> desember 1991.<br />

Region Oslo<br />

Autukorrelasjonsfunksjon<strong>en</strong><br />

0.6<br />

0.4<br />

0.2<br />

0<br />

-0.2<br />

-0.4<br />

-0.6<br />

0 5 10 15 20 25 30 35 40 45 50<br />

Avstand mellom observasjon<strong>en</strong>e<br />

Figur 12 Autokorrelasjonsfunksjon<strong>en</strong> for lntransformerte<br />

verdier av mottatte bestillinger,<br />

januar 1984 <strong>–</strong> desember 1991. Region Oslo. Differ<strong>en</strong>siert<br />

<strong>en</strong> gang<br />

2σ<br />

-2σ<br />

115