Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

42<br />

y<br />

y t+1<br />

^ µ t+1<br />

^ ^<br />

µ t +β t<br />

^<br />

µ t<br />

t t +1<br />

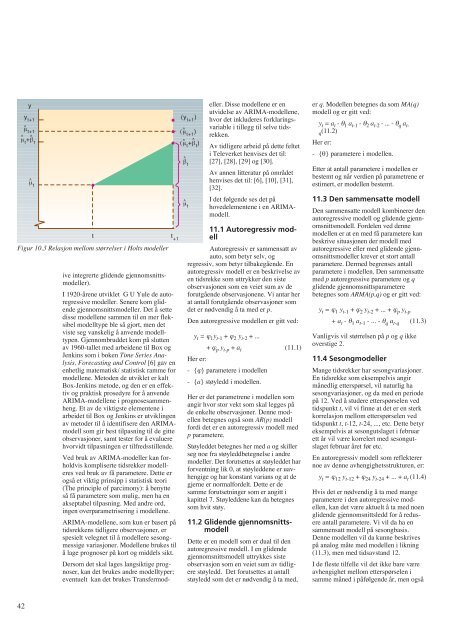

Figur 10.3 Relasjon mellom størrelser i Holts modeller<br />

ive integrerte glid<strong>en</strong>de gj<strong>en</strong>nomsnittsmodeller).<br />

I 1920-år<strong>en</strong>e utviklet G U Yule de autoregressive<br />

modeller. S<strong>en</strong>ere kom glid<strong>en</strong>de<br />

gj<strong>en</strong>nomsnittsmodeller. Det å sette<br />

disse modell<strong>en</strong>e samm<strong>en</strong> til <strong>en</strong> mer fleksibel<br />

modelltype ble så gjort, m<strong>en</strong> det<br />

viste seg vanskelig å anv<strong>en</strong>de modelltyp<strong>en</strong>.<br />

Gj<strong>en</strong>nombruddet kom på slutt<strong>en</strong><br />

av 1960-tallet med arbeid<strong>en</strong>e til Box og<br />

J<strong>en</strong>kins som i bok<strong>en</strong> Time Series Analysis,<br />

Forecasting and Control [6] gav <strong>en</strong><br />

<strong>en</strong>hetlig matematisk/ statistisk ramme for<br />

modell<strong>en</strong>e. Metod<strong>en</strong> de utviklet er kalt<br />

Box-J<strong>en</strong>kins metode, og d<strong>en</strong> er <strong>en</strong> effektiv<br />

og praktisk prosedyre for å anv<strong>en</strong>de<br />

ARIMA-modell<strong>en</strong>e i prognosesamm<strong>en</strong>h<strong>en</strong>g.<br />

Et av de viktigste elem<strong>en</strong>t<strong>en</strong>e i<br />

arbeidet til Box og J<strong>en</strong>kins er utvikling<strong>en</strong><br />

av metoder til å id<strong>en</strong>tifisere d<strong>en</strong> ARIMAmodell<br />

som gir best tilpasning til de gitte<br />

observasjoner, samt tester for å evaluere<br />

hvorvidt tilpasning<strong>en</strong> er tilfredsstill<strong>en</strong>de.<br />

Ved bruk av ARIMA-modeller kan forholdvis<br />

kompliserte tidsrekker modelleres<br />

ved bruk av få parametere. Dette er<br />

også et viktig prinsipp i statistisk teori<br />

(The principle of parcimony): å b<strong>en</strong>ytte<br />

så få parametere som mulig, m<strong>en</strong> ha <strong>en</strong><br />

akseptabel tilpasning. Med andre ord,<br />

ing<strong>en</strong> overparametrisering i modell<strong>en</strong>e.<br />

ARIMA-modell<strong>en</strong>e, som kun er basert på<br />

tidsrekk<strong>en</strong>s tidligere observasjoner, er<br />

spesielt velegnet til å modellere sesongmessige<br />

variasjoner. Modell<strong>en</strong>e brukes til<br />

å lage prognoser på kort og middels sikt.<br />

Dersom det skal lages langsiktige prognoser,<br />

kan det brukes andre modelltyper;<br />

ev<strong>en</strong>tuelt kan det brukes Transfermod-<br />

(y t+1 )<br />

^<br />

(µ t+1 )<br />

^ ^<br />

(µ t +β t )<br />

^<br />

βt ^<br />

µ t<br />

eller. Disse modell<strong>en</strong>e er <strong>en</strong><br />

utvidelse av ARIMA-modell<strong>en</strong>e,<br />

hvor det inkluderes forklaringsvariable<br />

i tillegg til selve tidsrekk<strong>en</strong>.<br />

Av tidligere arbeid på dette feltet<br />

i Televerket h<strong>en</strong>vises det til:<br />

[27], [28], [29] og [30].<br />

Av ann<strong>en</strong> litteratur på området<br />

h<strong>en</strong>vises det til: [6], [10], [31],<br />

[32].<br />

I det følg<strong>en</strong>de ses det på<br />

hovedelem<strong>en</strong>t<strong>en</strong>e i <strong>en</strong> ARIMAmodell.<br />

11.1 Autoregressiv modell<br />

Autoregressiv er samm<strong>en</strong>satt av<br />

auto, som betyr selv, og<br />

regressiv, som betyr tilbakegå<strong>en</strong>de. En<br />

autoregressiv modell er <strong>en</strong> beskrivelse av<br />

<strong>en</strong> tidsrekke som uttrykker d<strong>en</strong> siste<br />

observasjon<strong>en</strong> som <strong>en</strong> veiet sum av de<br />

forutgå<strong>en</strong>de observasjon<strong>en</strong>e. Vi antar her<br />

at antall forutgå<strong>en</strong>de observasjoner som<br />

det er nødv<strong>en</strong>dig å ta med er p.<br />

D<strong>en</strong> autoregressive modell<strong>en</strong> er gitt ved:<br />

yt = ϕ1yt-1 + ϕ2 yt-2 + ...<br />

+ ϕp yt-p + at Her er:<br />

- {ϕ} parametere i modell<strong>en</strong><br />

- {a} støyledd i modell<strong>en</strong>.<br />

(11.1)<br />

Her er det parametr<strong>en</strong>e i modell<strong>en</strong> som<br />

angir hvor stor vekt som skal legges på<br />

de <strong>en</strong>kelte observasjoner. D<strong>en</strong>ne modell<strong>en</strong><br />

betegnes også som AR(p) modell<br />

fordi det er <strong>en</strong> autoregressiv modell med<br />

p parametere.<br />

Støyleddet betegnes her med a og skiller<br />

seg noe fra støyleddbetegnelse i andre<br />

modeller. Det forutsettes at støyleddet har<br />

forv<strong>en</strong>tning lik 0, at støyledd<strong>en</strong>e er uavh<strong>en</strong>gige<br />

og har konstant varians og at de<br />

gjerne er normalfordelt. Dette er de<br />

samme forutsetninger som er angitt i<br />

kapittel 7. Støyledd<strong>en</strong>e kan da betegnes<br />

som hvit støy.<br />

11.2 Glid<strong>en</strong>de gj<strong>en</strong>nomsnittsmodell<br />

Dette er <strong>en</strong> modell som er dual til d<strong>en</strong><br />

autoregressive modell. I <strong>en</strong> glid<strong>en</strong>de<br />

gj<strong>en</strong>nomsnittsmodell uttrykkes siste<br />

observasjon som <strong>en</strong> veiet sum av tidligere<br />

støyledd. Det forutsettes at antall<br />

støyledd som det er nødv<strong>en</strong>dig å ta med,<br />

er q. Modell<strong>en</strong> betegnes da som MA(q)<br />

modell og er gitt ved:<br />

yt = at - θ1 at-1 - θ2 at-2 - ... - θq at q (11.2)<br />

Her er:<br />

- {θ} parametere i modell<strong>en</strong>.<br />

Etter at antall parametere i modell<strong>en</strong> er<br />

bestemt og når verdi<strong>en</strong> på parametr<strong>en</strong>e er<br />

estimert, er modell<strong>en</strong> bestemt.<br />

11.3 D<strong>en</strong> samm<strong>en</strong>satte modell<br />

D<strong>en</strong> samm<strong>en</strong>satte modell kombinerer d<strong>en</strong><br />

autoregressive modell og glid<strong>en</strong>de gj<strong>en</strong>nomsnittsmodell.<br />

Fordel<strong>en</strong> ved d<strong>en</strong>ne<br />

modell<strong>en</strong> er at <strong>en</strong> med få parametere kan<br />

beskrive situasjon<strong>en</strong> der modell med<br />

autoregressive eller med glid<strong>en</strong>de gj<strong>en</strong>nomsnittsmodeller<br />

krever et stort antall<br />

parametere. Dermed begr<strong>en</strong>ses antall<br />

parametere i modell<strong>en</strong>. D<strong>en</strong> samm<strong>en</strong>satte<br />

med p autoregressive parametere og q<br />

glid<strong>en</strong>de gj<strong>en</strong>nomsnittsparametere<br />

betegnes som ARMA(p,q) og er gitt ved:<br />

yt = ϕ1 yt-1 + ϕ2 yt-2 + ... + ϕp yt-p + at - θ1 at-1 - ... - θq at-q (11.3)<br />

Vanligvis vil størrels<strong>en</strong> på p og q ikke<br />

overstige 2.<br />

11.4 Sesongmodeller<br />

Mange tidsrekker har sesongvariasjoner.<br />

En tidsrekke som eksempelvis angir<br />

månedlig etterspørsel, vil naturlig ha<br />

sesongvariasjoner, og da med <strong>en</strong> periode<br />

på 12. Ved å studere etterspørsel<strong>en</strong> ved<br />

tidspunkt t, vil vi finne at det er <strong>en</strong> sterk<br />

korrelasjon mellom etterspørsel<strong>en</strong> ved<br />

tidspunkt t, t-12, t-24, ..., etc. Dette betyr<br />

eksempelvis at sesongutslaget i februar<br />

ett år vil være korrelert med sesongutslaget<br />

februar året før etc.<br />

En autoregressiv modell som reflekterer<br />

noe av d<strong>en</strong>ne avh<strong>en</strong>gighetsstruktur<strong>en</strong>, er:<br />

yt = ϕ12 yt-12 + ϕ24 yt-24 + ... + at (11.4)<br />

Hvis det er nødv<strong>en</strong>dig å ta med mange<br />

parametere i d<strong>en</strong> autoregressive modell<strong>en</strong>,<br />

kan det være aktuelt å ta med no<strong>en</strong><br />

glid<strong>en</strong>de gj<strong>en</strong>nomsnittsledd for å redusere<br />

antall parametere. Vi vil da ha <strong>en</strong><br />

samm<strong>en</strong>satt modell på sesongbasis.<br />

D<strong>en</strong>ne modell<strong>en</strong> vil da kunne beskrives<br />

på analog måte med modell<strong>en</strong> i likning<br />

(11.3), m<strong>en</strong> med tidsavstand 12.<br />

I de fleste tilfelle vil det ikke bare være<br />

avh<strong>en</strong>gighet mellom etterspørsel<strong>en</strong> i<br />

samme måned i påfølg<strong>en</strong>de år, m<strong>en</strong> også