Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

pris<strong>en</strong>e faller, vil nye abonn<strong>en</strong>ter som<br />

ikke har like stor kjøpekraft etterspørre<br />

abonnem<strong>en</strong>t og eksister<strong>en</strong>de (bedrifts-<br />

)abonn<strong>en</strong>ter øke det antall de allerede<br />

har, alt annet konstant (cet. par).<br />

Når vi b<strong>en</strong>ytter antall abonnem<strong>en</strong>t som<br />

forklaringsfaktor, får vi estimert det<br />

gj<strong>en</strong>nomsnittlige antall tellerskritt som<br />

abonnem<strong>en</strong>t<strong>en</strong>e har g<strong>en</strong>erert over dataperiod<strong>en</strong>.<br />

Hvis vi antar at de nye abonn<strong>en</strong>t<strong>en</strong>e<br />

vil bidra til å redusere dette forholdet,<br />

må vi trekke inn noe som kan forklare<br />

dette i modell<strong>en</strong>. En måte å gjøre<br />

dette på, er å b<strong>en</strong>ytte tid<strong>en</strong> t som forklaringsvariabel.<br />

D<strong>en</strong> vil da repres<strong>en</strong>tere <strong>en</strong><br />

negativ tr<strong>en</strong>d i forhold til vekst<strong>en</strong> som<br />

abonnem<strong>en</strong>tsmass<strong>en</strong> bidrar med.<br />

Fordel<strong>en</strong> med å ha med tid<strong>en</strong> som forklaringsvariabel<br />

er at d<strong>en</strong> er lett å prognostisere.<br />

Vi vil aldri ha no<strong>en</strong> usikkerhet<br />

beheftet til fremskrivning av tid<strong>en</strong>.<br />

Variabel<strong>en</strong> er konstruert ved hjelp av<br />

verdier fra 1 til 18, voks<strong>en</strong>de med <strong>en</strong> i<br />

hver periode.<br />

Vi forv<strong>en</strong>ter at volum tellerskritt reduseres<br />

ettersom tid<strong>en</strong> går.<br />

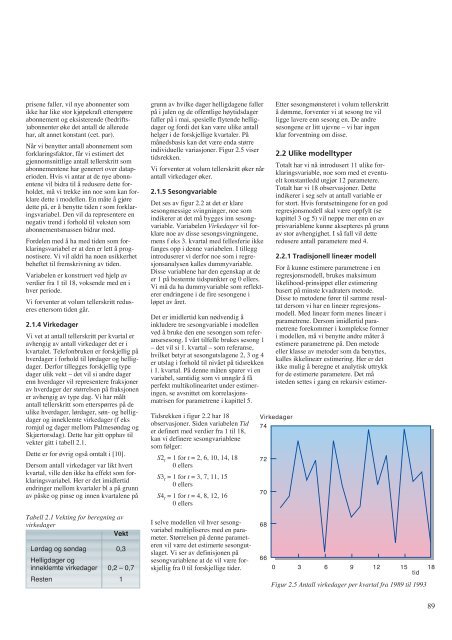

2.1.4 Virkedager<br />

Vi vet at antall tellerskritt per kvartal er<br />

avh<strong>en</strong>gig av antall virkedager det er i<br />

kvartalet. Telefonbruk<strong>en</strong> er forskjellig på<br />

hverdager i forhold til lørdager og helligdager.<br />

Derfor tillegges forskjellig type<br />

dager ulik vekt <strong>–</strong> det vil si andre dager<br />

<strong>en</strong>n hverdager vil repres<strong>en</strong>tere fraksjoner<br />

av hverdager der størrels<strong>en</strong> på fraksjon<strong>en</strong><br />

er avh<strong>en</strong>gig av type dag. Vi har målt<br />

antall tellerskritt som etterspørres på de<br />

ulike hverdager, lørdager, søn- og helligdager<br />

og inneklemte virkedager (f eks<br />

romjul og dager mellom Palmesøndag og<br />

Skjærtorsdag). Dette har gitt opphav til<br />

vekter gitt i tabell 2.1.<br />

Dette er for øvrig også omtalt i [10].<br />

Dersom antall virkedager var likt hvert<br />

kvartal, ville d<strong>en</strong> ikke ha effekt som forklaringsvariabel.<br />

Her er det imidlertid<br />

<strong>en</strong>dringer mellom kvartaler bl a på grunn<br />

av påske og pinse og inn<strong>en</strong> kvartal<strong>en</strong>e på<br />

Tabell 2.1 Vekting for beregning av<br />

virkedager<br />

Vekt<br />

Lørdag og søndag<br />

Helligdager og<br />

0,3<br />

inneklemte virkedager 0,2 <strong>–</strong> 0,7<br />

Rest<strong>en</strong> 1<br />

grunn av hvilke dager helligdag<strong>en</strong>e faller<br />

på i jul<strong>en</strong> og de off<strong>en</strong>tlige høytidsdager<br />

faller på i mai, spesielle flyt<strong>en</strong>de helligdager<br />

og fordi det kan være ulike antall<br />

helger i de forskjellige kvartaler. På<br />

månedsbasis kan det være <strong>en</strong>da større<br />

individuelle variasjoner. Figur 2.5 viser<br />

tidsrekk<strong>en</strong>.<br />

Vi forv<strong>en</strong>ter at volum tellerskritt øker når<br />

antall virkedager øker.<br />

2.1.5 Sesongvariable<br />

Det ses av figur 2.2 at det er klare<br />

sesongmessige svingninger, noe som<br />

indikerer at det må bygges inn sesongvariable.<br />

Variabel<strong>en</strong> Virkedager vil forklare<br />

noe av disse sesongsvingning<strong>en</strong>e,<br />

m<strong>en</strong>s f eks 3. kvartal med fellesferie ikke<br />

fanges opp i d<strong>en</strong>ne variabel<strong>en</strong>. I tillegg<br />

introduserer vi derfor noe som i regresjonsanalys<strong>en</strong><br />

kalles dummyvariable.<br />

Disse variabl<strong>en</strong>e har d<strong>en</strong> eg<strong>en</strong>skap at de<br />

er 1 på bestemte tidspunkter og 0 ellers.<br />

Vi må da ha dummyvariable som reflekterer<br />

<strong>en</strong>dring<strong>en</strong>e i de fire sesong<strong>en</strong>e i<br />

løpet av året.<br />

Det er imidlertid kun nødv<strong>en</strong>dig å<br />

inkludere tre sesongvariable i modell<strong>en</strong><br />

ved å bruke d<strong>en</strong> <strong>en</strong>e sesong<strong>en</strong> som referansesesong.<br />

I vårt tilfelle brukes sesong 1<br />

<strong>–</strong> det vil si 1. kvartal <strong>–</strong> som referanse,<br />

hvilket betyr at sesongutslag<strong>en</strong>e 2, 3 og 4<br />

er utslag i forhold til nivået på tidsrekk<strong>en</strong><br />

i 1. kvartal. På d<strong>en</strong>ne måt<strong>en</strong> sparer vi <strong>en</strong><br />

variabel, samtidig som vi unngår å få<br />

perfekt multikolinearitet under estimering<strong>en</strong>,<br />

se avsnittet om korrelasjonsmatris<strong>en</strong><br />

for parametr<strong>en</strong>e i kapittel 5.<br />

Tidsrekk<strong>en</strong> i figur 2.2 har 18<br />

observasjoner. Sid<strong>en</strong> variabel<strong>en</strong> Tid<br />

er definert med verdier fra 1 til 18,<br />

kan vi definere sesongvariabl<strong>en</strong>e<br />

som følger:<br />

S2t = 1 for t = 2, 6, 10, 14, 18<br />

0 ellers<br />

S3t = 1 for t = 3, 7, 11, 15<br />

0 ellers<br />

S4t = 1 for t = 4, 8, 12, 16<br />

0 ellers<br />

I selve modell<strong>en</strong> vil hver sesongvariabel<br />

multipliseres med <strong>en</strong> parameter.<br />

Størrels<strong>en</strong> på d<strong>en</strong>ne parameter<strong>en</strong><br />

vil være det estimerte sesongutslaget.<br />

Vi ser av definisjon<strong>en</strong> på<br />

sesongvariabl<strong>en</strong>e at de vil være forskjellig<br />

fra 0 til forskjellige tider.<br />

Etter sesongmønsteret i volum tellerskritt<br />

å dømme, forv<strong>en</strong>ter vi at sesong tre vil<br />

ligge lavere <strong>en</strong>n sesong <strong>en</strong>. De andre<br />

sesong<strong>en</strong>e er litt ujevne <strong>–</strong> vi har ing<strong>en</strong><br />

klar forv<strong>en</strong>tning om disse.<br />

2.2 Ulike modelltyper<br />

Totalt har vi nå introdusert 11 ulike forklaringsvariable,<br />

noe som med et ev<strong>en</strong>tuelt<br />

konstantledd utgjør 12 parametere.<br />

Totalt har vi 18 observasjoner. Dette<br />

indikerer i seg selv at antall variable er<br />

for stort. Hvis forutsetning<strong>en</strong>e for <strong>en</strong> god<br />

regresjonsmodell skal være oppfylt (se<br />

kapittel 3 og 5) vil neppe mer <strong>en</strong>n <strong>en</strong> av<br />

prisvariabl<strong>en</strong>e kunne aksepteres på grunn<br />

av stor avh<strong>en</strong>gighet. I så fall vil dette<br />

redusere antall parametere med 4.<br />

2.2.1 Tradisjonell lineær modell<br />

For å kunne estimere parametr<strong>en</strong>e i <strong>en</strong><br />

regresjonsmodell, brukes maksimum<br />

likelihood-prinsippet eller estimering<br />

basert på minste kvadraters metode.<br />

Disse to metod<strong>en</strong>e fører til samme resultat<br />

dersom vi har <strong>en</strong> lineær regresjonsmodell.<br />

Med lineær form m<strong>en</strong>es lineær i<br />

parametr<strong>en</strong>e. Dersom imidlertid parametr<strong>en</strong>e<br />

forekommer i komplekse former<br />

i modell<strong>en</strong>, må vi b<strong>en</strong>ytte andre måter å<br />

estimere parametr<strong>en</strong>e på. D<strong>en</strong> metode<br />

eller klasse av metoder som da b<strong>en</strong>yttes,<br />

kalles ikkelineær estimering. Her er det<br />

ikke mulig å beregne et analytisk uttrykk<br />

for de estimerte parametere. Det må<br />

isted<strong>en</strong> settes i gang <strong>en</strong> rekursiv estimer-<br />

Virkedager<br />

74<br />

72<br />

70<br />

68<br />

66<br />

0 3 6 9 12 15<br />

Figur 2.5 Antall virkedager per kvartal fra 1989 til 1993<br />

tid<br />

18<br />

89