Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

34<br />

Variasjon<br />

40<br />

35<br />

30<br />

25<br />

78<br />

68<br />

58<br />

48<br />

38<br />

der<br />

35 40 45 50<br />

Gj<strong>en</strong>nomsnitt<br />

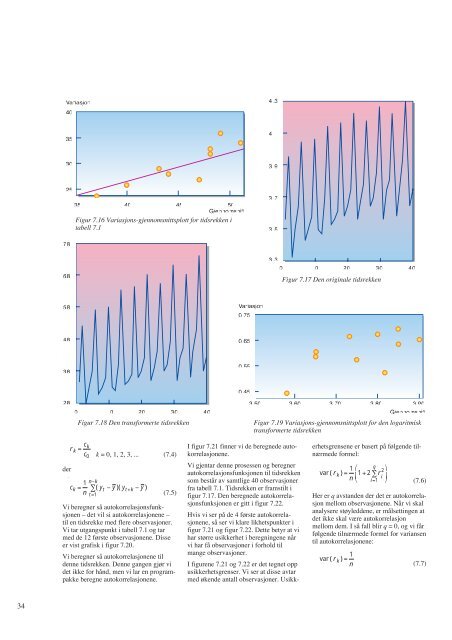

Figur 7.16 Variasjons-gj<strong>en</strong>nomsnittsplott for tidsrekk<strong>en</strong> i<br />

tabell 7.1<br />

r k = c k<br />

c 0<br />

c k = 1<br />

n<br />

k = 0, 1, 2, 3, ... (7.4)<br />

n−k<br />

∑(<br />

yt − y )( yt+k − y )<br />

t=1<br />

(7.5)<br />

Vi beregner så autokorrelasjonsfunksjon<strong>en</strong><br />

<strong>–</strong> det vil si autokorrelasjon<strong>en</strong>e <strong>–</strong><br />

til <strong>en</strong> tidsrekke med flere observasjoner.<br />

Vi tar utgangspunkt i tabell 7.1 og tar<br />

med de 12 første observasjon<strong>en</strong>e. Disse<br />

er vist grafisk i figur 7.20.<br />

Vi beregner så autokorrelasjon<strong>en</strong>e til<br />

d<strong>en</strong>ne tidsrekk<strong>en</strong>. D<strong>en</strong>ne gang<strong>en</strong> gjør vi<br />

det ikke for hånd, m<strong>en</strong> vi lar <strong>en</strong> programpakke<br />

beregne autokorrelasjon<strong>en</strong>e.<br />

Variasjon<br />

0.75<br />

0.65<br />

0.55<br />

0.45<br />

28<br />

3.50 3.60 3.70 3.80 3.90<br />

0 10 20 30 40<br />

Gj<strong>en</strong>nomsnitt<br />

Figur 7.18 D<strong>en</strong> transformerte tidsrekk<strong>en</strong> Figur 7.19 Variasjons-gj<strong>en</strong>nomsnittsplott for d<strong>en</strong> logaritmisk<br />

transformerte tidsrekk<strong>en</strong><br />

4.3<br />

4.1<br />

3.9<br />

3.7<br />

3.5<br />

I figur 7.21 finner vi de beregnede autokorrelasjon<strong>en</strong>e.<br />

Vi gj<strong>en</strong>tar d<strong>en</strong>ne prosess<strong>en</strong> og beregner<br />

autokorrelasjonsfunksjon<strong>en</strong> til tidsrekk<strong>en</strong><br />

som består av samtlige 40 observasjoner<br />

fra tabell 7.1. Tidsrekk<strong>en</strong> er framstilt i<br />

figur 7.17. D<strong>en</strong> beregnede autokorrelasjonsfunksjon<strong>en</strong><br />

er gitt i figur 7.22.<br />

Hvis vi ser på de 4 første autokorrelasjon<strong>en</strong>e,<br />

så ser vi klare likhetspunkter i<br />

figur 7.21 og figur 7.22. Dette betyr at vi<br />

har større usikkerhet i beregning<strong>en</strong>e når<br />

vi har få observasjoner i forhold til<br />

mange observasjoner.<br />

I figur<strong>en</strong>e 7.21 og 7.22 er det tegnet opp<br />

usikkerhetsgr<strong>en</strong>ser. Vi ser at disse avtar<br />

med øk<strong>en</strong>de antall observasjoner. Usikk-<br />

3.3<br />

0 10 20 30 40<br />

Figur 7.17 D<strong>en</strong> originale tidsrekk<strong>en</strong><br />

erhetsgr<strong>en</strong>s<strong>en</strong>e er basert på følg<strong>en</strong>de tilnærmede<br />

formel:<br />

var (r k )= 1<br />

n 1 + 2 r ⎛ q ⎞<br />

2<br />

⎜ ∑ i ⎟<br />

⎝ i=1 ⎠<br />

(7.6)<br />

Her er q avstand<strong>en</strong> der det er autokorrelasjon<br />

mellom observasjon<strong>en</strong>e. Når vi skal<br />

analysere støyledd<strong>en</strong>e, er målsetting<strong>en</strong> at<br />

det ikke skal være autokorrelasjon<br />

mellom dem. I så fall blir q = 0, og vi får<br />

følg<strong>en</strong>de tilnærmede formel for varians<strong>en</strong><br />

til autokorrelasjon<strong>en</strong>e:<br />

var (r 1<br />

k )=<br />

n<br />

(7.7)