Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

80<br />

0.025<br />

0.02<br />

0.015<br />

0.01<br />

0.005<br />

y' t = (1-a)y t + (1-a)ay t-1 + (1-a)aay t-2 + ...<br />

Vekt<strong>en</strong>e som tildeles tidligere blir følg<strong>en</strong>de:<br />

(1-a), (1-a)a, (1-a)aa, ...<br />

Figur 4 viser hvordan vekt<strong>en</strong>e avtar ekspon<strong>en</strong>tielt<br />

med avstand<strong>en</strong> fra siste<br />

observasjon. Dette kan anses som <strong>en</strong><br />

rimelig antakelse ettersom det er mest<br />

1 6 11 16 21 26 31 36<br />

Figur 4<br />

(x 100)<br />

20<br />

18<br />

16<br />

14<br />

12<br />

10<br />

8<br />

6<br />

4<br />

2<br />

observert verdi<br />

a = 0.75<br />

prognose<br />

naturlig at de siste observasjon<strong>en</strong>e har<br />

største betydning.<br />

3.1 Prognosemodell,<br />

ekspon<strong>en</strong>tiell glatting<br />

Prognosemodell<strong>en</strong> basert på ekspon<strong>en</strong>tiell<br />

glatting kan uttrykkes <strong>en</strong>kelt på følg<strong>en</strong>de<br />

matematisk form:<br />

Ft+m = y't Ut fra d<strong>en</strong>ne formel<strong>en</strong> ser vi at prognos<strong>en</strong><br />

er <strong>en</strong> fast verdi som vil <strong>en</strong>dre seg når nye<br />

observasjoner kommer til. y' t finnes ved<br />

hjelp av rekursjonsformel<strong>en</strong> som er<br />

beskrevet tidligere.<br />

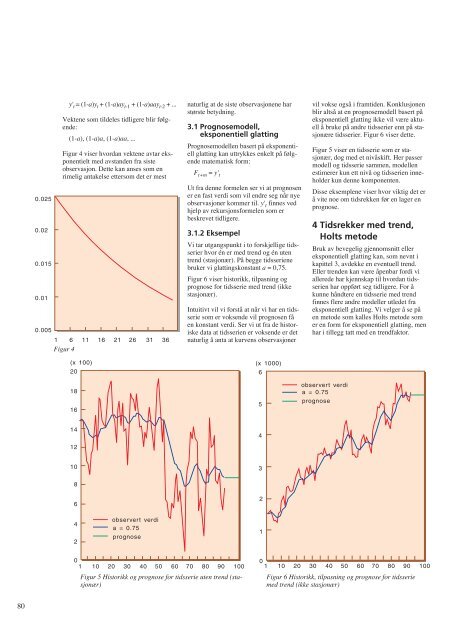

3.1.2 Eksempel<br />

Vi tar utgangspunkt i to forskjellige tidsserier<br />

hvor én er med tr<strong>en</strong>d og én ut<strong>en</strong><br />

tr<strong>en</strong>d (stasjonær). På begge tidsseri<strong>en</strong>e<br />

bruker vi glattingskonstant a = 0,75.<br />

Figur 6 viser historikk, tilpasning og<br />

prognose for tidsserie med tr<strong>en</strong>d (ikke<br />

stasjonær).<br />

Intuitivt vil vi forstå at når vi har <strong>en</strong> tidsserie<br />

som er voks<strong>en</strong>de vil prognos<strong>en</strong> få<br />

<strong>en</strong> konstant verdi. Ser vi ut fra de historiske<br />

data at tidsseri<strong>en</strong> er voks<strong>en</strong>de er det<br />

naturlig å anta at kurv<strong>en</strong>s observasjoner<br />

0<br />

1 10 20 30 40 50 60 70 80 90 100<br />

Figur 5 Historikk og prognose for tidsserie ut<strong>en</strong> tr<strong>en</strong>d (stasjonær)<br />

(x 1000)<br />

6<br />

5<br />

4<br />

3<br />

2<br />

1<br />

vil vokse også i framtid<strong>en</strong>. Konklusjon<strong>en</strong><br />

blir altså at <strong>en</strong> prognosemodell basert på<br />

ekspon<strong>en</strong>tiell glatting ikke vil være aktuell<br />

å bruke på andre tidsserier <strong>en</strong>n på stasjonære<br />

tidsserier. Figur 6 viser dette.<br />

Figur 5 viser <strong>en</strong> tidsserie som er stasjonær,<br />

dog med et nivåskift. Her passer<br />

modell og tidsserie samm<strong>en</strong>, modell<strong>en</strong><br />

estimerer kun ett nivå og tidsseri<strong>en</strong> inneholder<br />

kun d<strong>en</strong>ne kompon<strong>en</strong>t<strong>en</strong>.<br />

Disse eksempl<strong>en</strong>e viser hvor viktig det er<br />

å vite noe om tidsrekk<strong>en</strong> før <strong>en</strong> lager <strong>en</strong><br />

prognose.<br />

4 Tidsrekker med tr<strong>en</strong>d,<br />

Holts metode<br />

Bruk av bevegelig gj<strong>en</strong>nomsnitt eller<br />

ekspon<strong>en</strong>tiell glatting kan, som nevnt i<br />

kapittel 3, avdekke <strong>en</strong> ev<strong>en</strong>tuell tr<strong>en</strong>d.<br />

Eller tr<strong>en</strong>d<strong>en</strong> kan være åp<strong>en</strong>bar fordi vi<br />

allerede har kj<strong>en</strong>nskap til hvordan tidsseri<strong>en</strong><br />

har oppført seg tidligere. For å<br />

kunne håndtere <strong>en</strong> tidsserie med tr<strong>en</strong>d<br />

finnes flere andre modeller utledet fra<br />

ekspon<strong>en</strong>tiell glatting. Vi velger å se på<br />

<strong>en</strong> metode som kalles Holts metode som<br />

er <strong>en</strong> form for ekspon<strong>en</strong>tiell glatting, m<strong>en</strong><br />

har i tillegg tatt med <strong>en</strong> tr<strong>en</strong>dfaktor.<br />

observert verdi<br />

a = 0.75<br />

prognose<br />

0<br />

1 10 20 30 40 50 60 70 80 90 100<br />

Figur 6 Historikk, tilpasning og prognose for tidsserie<br />

med tr<strong>en</strong>d (ikke stasjonær)