Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

001.18:621.39<br />

134<br />

Prognoser for abonnem<strong>en</strong>tsetterspørsel<br />

AV CARLO HJELKREM OG JOHANNES BØE<br />

1 Behandling av grunnlagsdata,<br />

data på etterspørselsform<br />

Arbeidet med forslag til etterspørselsprognos<strong>en</strong>e<br />

begynner med et betydelig<br />

forarbeid i form av behandling av<br />

grunnlagsdata på s<strong>en</strong>tralområd<strong>en</strong>ivå. Vi<br />

skal her anta at dette arbeidet er utført,<br />

dvs at vi har data på etterspørselsform,<br />

og at ev<strong>en</strong>tuelle korrigeringer for nummerlån<br />

og justeringer for gr<strong>en</strong>sejusteringer<br />

er foretatt. Se [1], hvor dette er diskutert.<br />

Når vi nå har data på (riktig) etterspørselsform<br />

kan vi lage prognoser, <strong>en</strong>t<strong>en</strong> ved<br />

at tidsrekk<strong>en</strong> først analyseres med tanke<br />

på å bygge <strong>en</strong> prognosemodell eller ved<br />

at <strong>en</strong> allerede innarbeidet prognosemodell<br />

b<strong>en</strong>yttes. Vi skal her pres<strong>en</strong>tere <strong>en</strong>kelte<br />

resultater fra dette arbeidet i Region<br />

Oslo.<br />

Sid<strong>en</strong> prognosearbeidet stadig er under<br />

utvikling, blir beskrivels<strong>en</strong>e ned<strong>en</strong>for<br />

eksempler på hvordan prognos<strong>en</strong>e kan<br />

lages med data fra Region Oslo: No<strong>en</strong> av<br />

framgangsmåt<strong>en</strong>e er allerede fraveket<br />

idet du leser dette, fordi nye metoder er<br />

utprøvd og ny informasjon er tatt i bruk.<br />

Likevel vil dette være eksempler på<br />

anv<strong>en</strong>delse av no<strong>en</strong> av de prognosemetod<strong>en</strong>e<br />

som er pres<strong>en</strong>tert andre steder i<br />

d<strong>en</strong>ne utgav<strong>en</strong> av Telektronikk.<br />

Hovedabonnem<strong>en</strong>t (x1000)<br />

46<br />

43<br />

40<br />

37<br />

34<br />

31<br />

0<br />

tilpasset<br />

observert<br />

95% konfid<strong>en</strong>sintervall<br />

2 4 6 8 10<br />

Obs.nr<br />

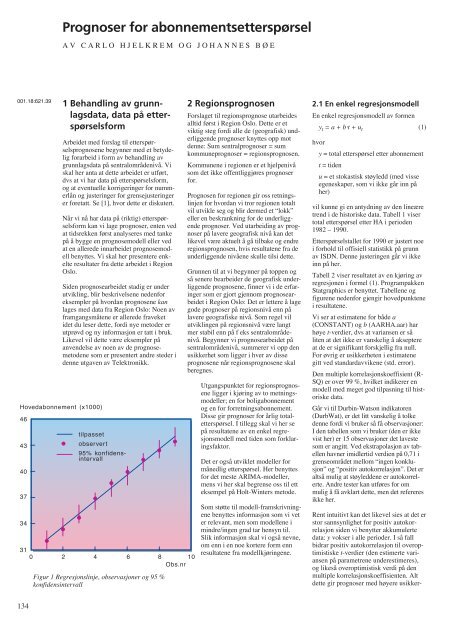

Figur 1 Regresjonslinje, observasjoner og 95 %<br />

konfid<strong>en</strong>sintervall<br />

2 Regionsprognos<strong>en</strong><br />

Forslaget til regionsprognose utarbeides<br />

alltid først i Region Oslo. Dette er et<br />

viktig steg fordi alle de (geografisk) underligg<strong>en</strong>de<br />

prognoser knyttes opp mot<br />

d<strong>en</strong>ne: Sum s<strong>en</strong>tralprognoser = sum<br />

kommuneprognoser = regionsprognos<strong>en</strong>.<br />

Kommun<strong>en</strong>e i region<strong>en</strong> er et hjelp<strong>en</strong>ivå<br />

som det ikke off<strong>en</strong>tliggjøres prognoser<br />

for.<br />

Prognos<strong>en</strong> for region<strong>en</strong> gir oss retningslinj<strong>en</strong><br />

for hvordan vi tror region<strong>en</strong> totalt<br />

vil utvikle seg og blir dermed et “lokk”<br />

eller <strong>en</strong> beskrankning for de underligg<strong>en</strong>de<br />

prognoser. Ved utarbeiding av prognoser<br />

på lavere geografisk nivå kan det<br />

likevel være aktuelt å gå tilbake og <strong>en</strong>dre<br />

regionsprognos<strong>en</strong>, hvis resultat<strong>en</strong>e fra de<br />

underligg<strong>en</strong>de nivå<strong>en</strong>e skulle tilsi dette.<br />

Grunn<strong>en</strong> til at vi begynner på topp<strong>en</strong> og<br />

så s<strong>en</strong>ere bearbeider de geografisk underligg<strong>en</strong>de<br />

prognos<strong>en</strong>e, finner vi i de erfaringer<br />

som er gjort gj<strong>en</strong>nom prognosearbeidet<br />

i Region Oslo: Det er lettere å lage<br />

gode prognoser på regionsnivå <strong>en</strong>n på<br />

lavere geografiske nivå. Som regel vil<br />

utvikling<strong>en</strong> på regionsnivå være langt<br />

mer stabil <strong>en</strong>n på f eks s<strong>en</strong>tralområd<strong>en</strong>ivå.<br />

Begynner vi prognosearbeidet på<br />

s<strong>en</strong>tralområd<strong>en</strong>ivå, summerer vi opp d<strong>en</strong><br />

usikkerhet som ligger i hver av disse<br />

prognos<strong>en</strong>e når regionsprognos<strong>en</strong>e skal<br />

beregnes.<br />

Utgangspunktet for regionsprognos<strong>en</strong>e<br />

ligger i kjøring av to metningsmodeller;<br />

<strong>en</strong> for boligabonnem<strong>en</strong>t<br />

og <strong>en</strong> for forretningsabonnem<strong>en</strong>t.<br />

Disse gir prognoser for årlig totaletterspørsel.<br />

I tillegg skal vi her se<br />

på resultat<strong>en</strong>e av <strong>en</strong> <strong>en</strong>kel regresjonsmodell<br />

med tid<strong>en</strong> som forklaringsfaktor.<br />

Det er også utviklet modeller for<br />

månedlig etterspørsel. Her b<strong>en</strong>yttes<br />

for det meste ARIMA-modeller,<br />

m<strong>en</strong>s vi her skal begr<strong>en</strong>se oss til ett<br />

eksempel på Holt-Winters metode.<br />

Som støtte til modell-framskrivning<strong>en</strong>e<br />

b<strong>en</strong>yttes informasjon som vi vet<br />

er relevant, m<strong>en</strong> som modell<strong>en</strong>e i<br />

mindre/ing<strong>en</strong> grad tar h<strong>en</strong>syn til.<br />

Slik informasjon skal vi også nevne,<br />

om <strong>en</strong>n i <strong>en</strong> noe kortere form <strong>en</strong>n<br />

resultat<strong>en</strong>e fra modellkjøring<strong>en</strong>e.<br />

2.1 En <strong>en</strong>kel regresjonsmodell<br />

En <strong>en</strong>kel regresjonsmodell av form<strong>en</strong><br />

yt = a + b⋅t + ut (1)<br />

hvor<br />

y = total etterspørsel etter abonnem<strong>en</strong>t<br />

t = tid<strong>en</strong><br />

u = et stokastisk støyledd (med visse<br />

eg<strong>en</strong>eskaper, som vi ikke går inn på<br />

her)<br />

vil kunne gi <strong>en</strong> antydning av d<strong>en</strong> lineære<br />

tr<strong>en</strong>d i de historiske data. Tabell 1 viser<br />

total etterspørsel etter HA i period<strong>en</strong><br />

1982 <strong>–</strong> 1990.<br />

Etterspørselstallet for 1990 er justert noe<br />

i forhold til offisiell statistikk på grunn<br />

av ISDN. D<strong>en</strong>ne justering<strong>en</strong> går vi ikke<br />

inn på her.<br />

Tabell 2 viser resultatet av <strong>en</strong> kjøring av<br />

regresjon<strong>en</strong> i formel (1). Programpakk<strong>en</strong><br />

Statgraphics er b<strong>en</strong>yttet. Tabell<strong>en</strong>e og<br />

figur<strong>en</strong>e ned<strong>en</strong>for gj<strong>en</strong>gir hovedpunkt<strong>en</strong>e<br />

i resultat<strong>en</strong>e.<br />

Vi ser at estimat<strong>en</strong>e for både a<br />

(CONSTANT) og b (AARHA.aar) har<br />

høye t-verdier, dvs at varians<strong>en</strong> er så<br />

lit<strong>en</strong> at det ikke er vanskelig å akseptere<br />

at de er signifikant forskjellig fra null.<br />

For øvrig er usikkerhet<strong>en</strong> i estimat<strong>en</strong>e<br />

gitt ved standardavvik<strong>en</strong>e (std. error).<br />

D<strong>en</strong> multiple korrelasjonskoeffisi<strong>en</strong>t (R-<br />

SQ) er over 99 %, hvilket indikerer <strong>en</strong><br />

modell med meget god tilpasning til historiske<br />

data.<br />

Går vi til Durbin-Watson indikator<strong>en</strong><br />

(DurbWat), er det litt vanskelig å tolke<br />

d<strong>en</strong>ne fordi vi bruker så få observasjoner:<br />

I d<strong>en</strong> tabell<strong>en</strong> som vi bruker (d<strong>en</strong> er ikke<br />

vist her) er 15 observasjoner det laveste<br />

som er angitt. Ved ekstrapolasjon av tabell<strong>en</strong><br />

havner imidlertid verdi<strong>en</strong> på 0,71 i<br />

gr<strong>en</strong>seområdet mellom “ing<strong>en</strong> konklusjon”<br />

og “positiv autokorrelasjon”. Det er<br />

altså mulig at støyledd<strong>en</strong>e er autokorrelerte.<br />

Andre tester kan utføres for om<br />

mulig å få avklart dette, m<strong>en</strong> det refereres<br />

ikke her.<br />

R<strong>en</strong>t intuitivt kan det likevel sies at det er<br />

stor sannsynlighet for positiv autokorrelasjon<br />

sid<strong>en</strong> vi b<strong>en</strong>ytter akkumulerte<br />

data: y vokser i alle perioder. I så fall<br />

bidrar positiv autokorrelasjon til overoptimistiske<br />

t-verdier (d<strong>en</strong> estimerte varians<strong>en</strong><br />

på parametr<strong>en</strong>e underestimeres),<br />

og likeså overoptimistisk verdi på d<strong>en</strong><br />

multiple korrelasjonskoeffisi<strong>en</strong>t<strong>en</strong>. Alt<br />

dette gir prognoser med høyere usikker-