Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Følg<strong>en</strong>de variable ble i prioritert rekkefølge<br />

tatt med i modell<strong>en</strong>:<br />

- Antall abonnem<strong>en</strong>t (ABt )<br />

- Sesongutslag 3. kvartal (S3t )<br />

- Antall virkedager (Vdagt )<br />

- Sesongutslag 4. kvartal (S4t )<br />

De øvrige forklaringsvariabl<strong>en</strong>e gav i<br />

d<strong>en</strong>ne modell<strong>en</strong> ikke signifikant forklaring<br />

og inkluderes derfor ikke i modell<strong>en</strong>.<br />

Eliminerer vi de variabl<strong>en</strong>e som ikke gav<br />

signifikant forklaring i (2.1) og inkluderer<br />

et støyledd, εt , med eg<strong>en</strong>skaper som<br />

beskrevet i kapittel 3, blir modell<strong>en</strong>:<br />

TSt = β0 + β2ABt + β4Vdagt + β53S3t + β54S4t + εt Resultat<strong>en</strong>e av parameter-estimering<strong>en</strong>e<br />

er gitt i tabell 7.1.<br />

Tabell<strong>en</strong> viser med unntak av sesong4,<br />

svært sterke t-verdier, gitt i par<strong>en</strong>tes<strong>en</strong>e<br />

under hvert estimat. Resultat<strong>en</strong>e er heller<br />

ikke overrask<strong>en</strong>de. Vi ser av figur 2.2 at<br />

tidsrekk<strong>en</strong> klart er sesongbetont. Dette<br />

har vi fått inkludert i modell<strong>en</strong>. Tidsrekk<strong>en</strong><br />

er voks<strong>en</strong>de. Det samme er antall<br />

abonnem<strong>en</strong>t i figur 2.4. Det er da d<strong>en</strong>ne<br />

som forklarer vekst<strong>en</strong> i tidsrekk<strong>en</strong>. I tillegg<br />

nyanseres utvikling<strong>en</strong> ved at antall<br />

virkedager varierer fra kvartal til kvartal,<br />

se figur 2.5. Alle estimat<strong>en</strong>e har dessut<strong>en</strong><br />

“riktig” fortegn i forhold til det vi forv<strong>en</strong>tet<br />

i kapittel 2.1.<br />

Konklusjon<strong>en</strong> er at abonnem<strong>en</strong>tsutvikling<strong>en</strong><br />

har <strong>en</strong> sterk innvirkning på tellerskrittutvikling<strong>en</strong>,<br />

noe som absolutt ikke<br />

er uv<strong>en</strong>tet. Økning av antall abonnem<strong>en</strong>t<br />

gir økt tellerskrittvolum (positiv parameterverdi).<br />

I tillegg er sesongutslaget i<br />

sommerkvartalet (juli, august og<br />

september) klart mindre <strong>en</strong>n nivået på<br />

tidsrekk<strong>en</strong> på vinter<strong>en</strong> (negativ parameterverdi).<br />

Også siste kvartal <strong>–</strong> kvartal 4 <strong>–</strong><br />

ligger lavere <strong>en</strong>n tidsrekk<strong>en</strong>s nivå på<br />

vinter<strong>en</strong> (negativ parameterverdi). At det<br />

er funnet signifikans på antall virkedager<br />

gir også god m<strong>en</strong>ing: Trafikkvolumet<br />

øker med økning i antall virkedager<br />

(positiv parameterverdi). På helligdag<strong>en</strong>e<br />

Tabell 7.1 Resultater for lineær prognosemodell<br />

vil stort sett all forretningstrafikk være<br />

borte. Det har klar betydning for trafikkvolumet.<br />

7.3 Vurdering av modell<strong>en</strong><br />

og resultat<strong>en</strong>e<br />

Tabell 7.1 viser at standardavviket til<br />

støy<strong>en</strong> (SE = 542) ligger på omtr<strong>en</strong>t 1 %<br />

av tidsrekk<strong>en</strong>s nivå. Vi må her være klar<br />

over at vi ikke opererer med aggregerte<br />

observasjoner. Dette er derfor et meget<br />

godt resultat. D<strong>en</strong> multiple korrelasjonskoeffisi<strong>en</strong>t<strong>en</strong><br />

er beregnet til 0,9919. Dette<br />

indikerer også <strong>en</strong> svært god tilpasning.<br />

Dette betyr at 99,19 % av tidsrekk<strong>en</strong>s<br />

variasjoner forklares med forklaringsvariabl<strong>en</strong>e<br />

i modell<strong>en</strong>, d<strong>en</strong> funksjonsform<br />

og de parametere som er tatt med i modell<strong>en</strong>.<br />

Samtidig vet vi at det ikke er skjevhet<br />

i residual<strong>en</strong>e, da gj<strong>en</strong>nomsnittsverdi<strong>en</strong><br />

for dem i regresjonsmodeller er<br />

lik 0.<br />

Durbin Watson observator<strong>en</strong> (DurbWat)<br />

er lik 1,16. D<strong>en</strong> skal helst ligge rundt 2.<br />

D<strong>en</strong> angir i hvilk<strong>en</strong> grad det er autokorrelasjon<br />

i støyledd<strong>en</strong>e i avstand 1 <strong>–</strong> altså<br />

mellom på hverandre følg<strong>en</strong>de støyledd.<br />

I dette tilfellet er det ing<strong>en</strong> konklusjon<br />

for Durbin-Watson observator<strong>en</strong>, fordi<br />

verdi<strong>en</strong> faller i området mellom dN og<br />

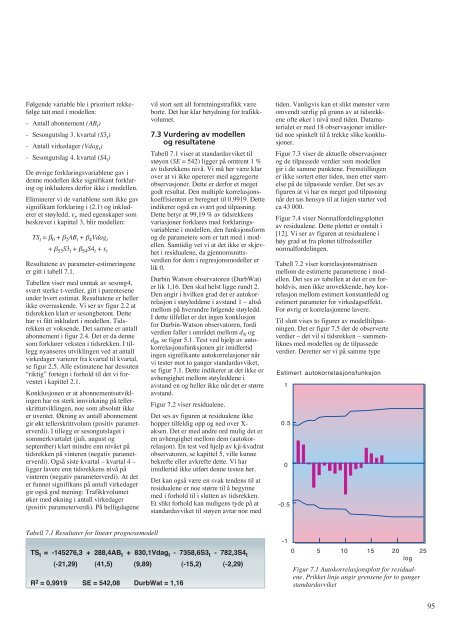

dØ , se figur 5.1. Test ved hjelp av autokorrelasjonsfunksjon<strong>en</strong><br />

gir imidlertid<br />

ing<strong>en</strong> signifikante autokorrelasjoner når<br />

vi tester mot to ganger standardavviket,<br />

se figur 7.1. Dette indikerer at det ikke er<br />

avh<strong>en</strong>gighet mellom støyledd<strong>en</strong>e i<br />

avstand <strong>en</strong> og heller ikke når det er større<br />

avstand.<br />

Figur 7.2 viser residual<strong>en</strong>e.<br />

Det ses av figur<strong>en</strong> at residual<strong>en</strong>e ikke<br />

hopper tilfeldig opp og ned over Xaks<strong>en</strong>.<br />

Det er med andre ord mulig det er<br />

<strong>en</strong> avh<strong>en</strong>gighet mellom dem (autokorrelasjon).<br />

En test ved hjelp av kji-kvadrat<br />

observator<strong>en</strong>, se kapittel 5, ville kunne<br />

bekrefte eller avkrefte dette. Vi har<br />

imidlertid ikke utført d<strong>en</strong>ne test<strong>en</strong> her.<br />

Det kan også være <strong>en</strong> svak t<strong>en</strong>d<strong>en</strong>s til at<br />

residual<strong>en</strong>e er noe større til å begynne<br />

med i forhold til i slutt<strong>en</strong> av tidsrekk<strong>en</strong>.<br />

Et slikt forhold kan mulig<strong>en</strong>s tyde på at<br />

standardavviket til støy<strong>en</strong> avtar noe med<br />

TS t = -145276,3 + 288,4AB t + 830,1Vdag t - 7358,6S3 t - 782,3S4 t<br />

(-21,29) (41,5) (9,89) (-15,2) (-2,29)<br />

R 2 = 0,9919 SE = 542,08 DurbWat = 1,16<br />

tid<strong>en</strong>. Vanligvis kan et slikt mønster være<br />

omv<strong>en</strong>dt særlig på grunn av at tidsrekk<strong>en</strong>e<br />

ofte øker i nivå med tid<strong>en</strong>. Datamaterialet<br />

er med 18 observasjoner imidlertid<br />

noe spinkelt til å trekke slike konklusjoner.<br />

Figur 7.3 viser de aktuelle observasjoner<br />

og de tilpassede verdier som modell<strong>en</strong><br />

gir i de samme punkt<strong>en</strong>e. Fremstilling<strong>en</strong><br />

er ikke sortert etter tid<strong>en</strong>, m<strong>en</strong> etter størrelse<br />

på de tilpassede verdier. Det ses av<br />

figur<strong>en</strong> at vi har <strong>en</strong> meget god tilpasning<br />

når det tas h<strong>en</strong>syn til at linj<strong>en</strong> starter ved<br />

ca 43 000.<br />

Figur 7.4 viser Normalfordelingsplottet<br />

av residual<strong>en</strong>e. Dette plottet er omtalt i<br />

[12]. Vi ser av figur<strong>en</strong> at residual<strong>en</strong>e i<br />

høy grad ut fra plottet tilfredsstiller<br />

normalfordeling<strong>en</strong>.<br />

Tabell 7.2 viser korrelasjonsmatris<strong>en</strong><br />

mellom de estimerte parametr<strong>en</strong>e i modell<strong>en</strong>.<br />

Det ses av tabell<strong>en</strong> at det er <strong>en</strong> forholdvis,<br />

m<strong>en</strong> ikke urovekk<strong>en</strong>de, høy korrelasjon<br />

mellom estimert konstantledd og<br />

estimert parameter for virkedagseffekt.<br />

For øvrig er korrelasjon<strong>en</strong>e lavere.<br />

Til slutt vises to figurer av modelltilpasning<strong>en</strong>.<br />

Det er figur 7.5 der de observerte<br />

verdier <strong>–</strong> det vil si tidsrekk<strong>en</strong> <strong>–</strong> samm<strong>en</strong>liknes<br />

med modell<strong>en</strong> og de tilpassede<br />

verdier. Deretter ser vi på samme type<br />

Estimert autokorrelasjonsfunksjon<br />

1<br />

0.5<br />

0<br />

-0.5<br />

-1<br />

0 5 10 15 20 25<br />

log<br />

Figur 7.1 Autokorrelasjonsplott for residual<strong>en</strong>e.<br />

Prikket linje angir gr<strong>en</strong>s<strong>en</strong>e for to ganger<br />

standardavviket<br />

95