Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

132<br />

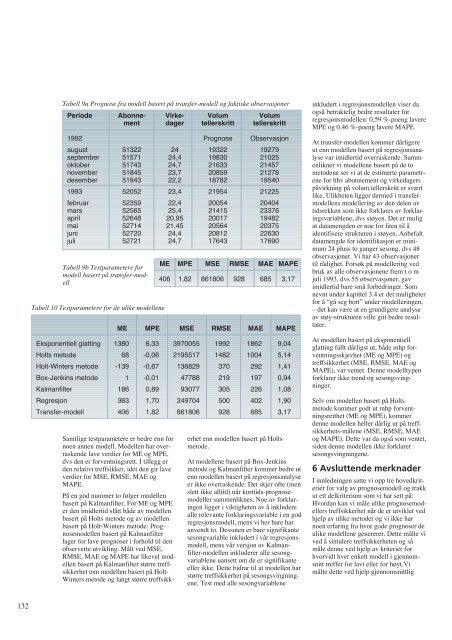

Tabell 9a Prognose fra modell basert på transfer-modell og faktiske observasjoner<br />

Periode Abonne- Virke- Volum Volum<br />

m<strong>en</strong>t dager tellerskritt tellerskritt<br />

1992 Prognose Observasjon<br />

august 51322 24 19322 19279<br />

september 51571 24,4 19830 21025<br />

oktober 51743 24,7 21633 21457<br />

november 51845 23,7 20859 21278<br />

desember 51943 22,2 18782 19540<br />

1993 52052 23,4 21954 21225<br />

februar 52359 22,4 20054 20404<br />

mars 52565 25,4 21415 23376<br />

april 52648 20,95 20017 19482<br />

mai 52714 21,45 20564 20375<br />

juni 52720 24,4 20812 22630<br />

juli 52721 24,7 17643 17690<br />

Tabell 9b Testparametere for<br />

modell basert på transfer-modell<br />

Tabell 10 Testparametere for de ulike modell<strong>en</strong>e<br />

Samtlige testparametere er bedre <strong>en</strong>n for<br />

no<strong>en</strong> ann<strong>en</strong> modell. Modell<strong>en</strong> har overrask<strong>en</strong>de<br />

lave verdier for ME og MPE,<br />

dvs d<strong>en</strong> er forv<strong>en</strong>tningsrett. I tillegg er<br />

d<strong>en</strong> relativt treffsikker, idet d<strong>en</strong> gir lave<br />

verdier for MSE, RMSE, MAE og<br />

MAPE.<br />

På <strong>en</strong> god nummer to følger modell<strong>en</strong><br />

basert på Kalmanfilter. For ME og MPE<br />

er d<strong>en</strong> imidlertid slått både av modell<strong>en</strong><br />

basert på Holts metode og av modell<strong>en</strong><br />

basert på Holt-Winters metode: Prognosemodell<strong>en</strong><br />

basert på Kalmanfilter<br />

lager for lave prognoser i forhold til d<strong>en</strong><br />

observerte utvikling. Målt ved MSE,<br />

RMSE, MAE og MAPE har likevel modell<strong>en</strong><br />

basert på Kalmanfilter større treffsikkerhet<br />

<strong>en</strong>n modell<strong>en</strong> basert på Holt-<br />

Winters metode og langt større treffsikk-<br />

ME MPE MSE RMSE MAE MAPE<br />

406 1,82 861806 928 685 3,17<br />

ME MPE MSE RMSE MAE MAPE<br />

Ekspon<strong>en</strong>tiell glatting 1380 6,33 3970055 1992 1862 9,04<br />

Holts metode 68 -0,06 2195517 1482 1004 5,14<br />

Holt-Winters metode -139 -0,67 136829 370 292 1,41<br />

Box-J<strong>en</strong>kins metode 1 -0,01 47788 219 197 0,94<br />

Kalmanfilter 186 0,89 93077 305 226 1,08<br />

Regresjon 363 1,70 249704 500 402 1,90<br />

Transfer-modell 406 1,82 861806 928 685 3,17<br />

erhet <strong>en</strong>n modell<strong>en</strong> basert på Holts<br />

metode.<br />

At modell<strong>en</strong>e basert på Box-J<strong>en</strong>kins<br />

metode og Kalmanfilter kommer bedre ut<br />

<strong>en</strong>n modell<strong>en</strong> basert på regresjonsanalyse<br />

er ikke overrask<strong>en</strong>de: Det skjer ofte (m<strong>en</strong><br />

slett ikke alltid) når korttids-prognosemodeller<br />

samm<strong>en</strong>liknes. Noe av forklaring<strong>en</strong><br />

ligger i viktighet<strong>en</strong> av å inkludere<br />

alle relevante forklaringsvariable i <strong>en</strong> god<br />

regresjonsmodell, m<strong>en</strong>s vi her bare har<br />

anv<strong>en</strong>dt to. Dessut<strong>en</strong> er bare signifikante<br />

sesongvariable inkludert i vår regresjonsmodell,<br />

m<strong>en</strong>s vår versjon av Kalmanfilter-modell<strong>en</strong><br />

inkluderer alle sesongvariabl<strong>en</strong>e<br />

uansett om de er signifikante<br />

eller ikke. Dette bidrar til at modell<strong>en</strong> har<br />

større treffsikkerhet på sesongsvingning<strong>en</strong>e.<br />

Test med alle sesongvariabl<strong>en</strong>e<br />

inkludert i regresjonsmodell<strong>en</strong> viser da<br />

også betraktelig bedre resultater for<br />

regresjonsmodell<strong>en</strong>: 0,59 %-po<strong>en</strong>g lavere<br />

MPE og 0,46 %-po<strong>en</strong>g lavere MAPE.<br />

At transfer-modell<strong>en</strong> kommer dårligere<br />

ut <strong>en</strong>n modell<strong>en</strong> basert på regresjonsanalyse<br />

var imidlertid overrask<strong>en</strong>de. Samm<strong>en</strong>likner<br />

vi modell<strong>en</strong>e basert på de to<br />

metod<strong>en</strong>e ser vi at de estimerte parametr<strong>en</strong>e<br />

for hhv abonnem<strong>en</strong>t og virkedagers<br />

påvirkning på volum tellerskritt er svært<br />

like. Ulikhet<strong>en</strong> ligger dermed i transfermodell<strong>en</strong>s<br />

modellering av d<strong>en</strong> del<strong>en</strong> av<br />

tidsrekk<strong>en</strong> som ikke forklares av forklaringsvariabl<strong>en</strong>e,<br />

dvs støy<strong>en</strong>. Det er mulig<br />

at datam<strong>en</strong>gd<strong>en</strong> er noe for lit<strong>en</strong> til å<br />

id<strong>en</strong>tifisere struktur<strong>en</strong> i støy<strong>en</strong>. Anbefalt<br />

datam<strong>en</strong>gde for id<strong>en</strong>tifikasjon er minimum<br />

24 pluss to ganger sesong, dvs 48<br />

observasjoner. Vi har 43 observasjoner<br />

til rådighet. Forsøk på modellering ved<br />

bruk av alle observasjon<strong>en</strong>e frem t o m<br />

juli 1993, dvs 55 observasjoner, gav<br />

imidlertid bare små forbedringer. Som<br />

nevnt under kapittel 3.4 er det muligheter<br />

for å “gå seg bort” under modellering<strong>en</strong>,<br />

<strong>–</strong> det kan være at <strong>en</strong> grundigere analyse<br />

av støy-struktur<strong>en</strong> ville gitt bedre resultater.<br />

At modell<strong>en</strong> basert på ekspon<strong>en</strong>tiell<br />

glatting fallt dårligst ut, både mhp forv<strong>en</strong>tningsskjevhet<br />

(ME og MPE) og<br />

treffsikkerhet (MSE, RMSE, MAE og<br />

MAPE), var v<strong>en</strong>tet. D<strong>en</strong>ne modelltyp<strong>en</strong><br />

forklarer ikke tr<strong>en</strong>d og sesongsvingninger.<br />

Selv om modell<strong>en</strong> basert på Holts<br />

metode kommer godt ut mhp forv<strong>en</strong>tningsretthet<br />

(ME og MPE), kommer<br />

d<strong>en</strong>ne modell<strong>en</strong> heller dårlig ut på treffsikkerhets-mål<strong>en</strong>e<br />

(MSE, RMSE, MAE<br />

og MAPE). Dette var da også som v<strong>en</strong>tet,<br />

sid<strong>en</strong> d<strong>en</strong>ne modell<strong>en</strong> ikke forklarer<br />

sesongsvingning<strong>en</strong>e.<br />

6 Avslutt<strong>en</strong>de merknader<br />

I innledning<strong>en</strong> satte vi opp tre hovedkriterier<br />

for valg av prognosemodell og trakk<br />

ut ett delkriterium som vi har sett på:<br />

Hvordan kan vi måle ulike prognosemodellers<br />

treffsikkerhet når de er utviklet ved<br />

hjelp av ulike metoder og vi ikke har<br />

no<strong>en</strong> erfaring fra hvor gode prognoser de<br />

ulike modell<strong>en</strong>e g<strong>en</strong>ererer. Dette målte vi<br />

ved å simulere treffsikkerhet<strong>en</strong> og så<br />

måle d<strong>en</strong>ne ved hjelp av kriterier for<br />

hvorvidt hver <strong>en</strong>kelt modell i gj<strong>en</strong>nomsnitt<br />

treffer for lavt eller for høyt.Vi<br />

målte dette ved hjelp gj<strong>en</strong>nomsnittlig