Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

hvor w er d<strong>en</strong> nye observasjon<strong>en</strong> som<br />

framkommer etter at vi har differ<strong>en</strong>siert<br />

for andre gang. D<strong>en</strong> to ganger differ<strong>en</strong>sierte<br />

tidsseri<strong>en</strong> blir nå wt , wt-1 , ..., wt-n-2 .<br />

På d<strong>en</strong>ne måt<strong>en</strong> kan vi fortsette helt til<br />

tidsseri<strong>en</strong> blir kvitt tr<strong>en</strong>d<strong>en</strong>.<br />

Vær imidlertid oppmerksom på at hver<br />

gang vi differ<strong>en</strong>sierer, får vi <strong>en</strong> observasjon<br />

mindre tilbake. Dette fordi vi hele<br />

tid<strong>en</strong> trekker samm<strong>en</strong> (trekker fra) to og<br />

to observasjoner: Anta at vi har <strong>en</strong> tidsserie<br />

bestå<strong>en</strong>de av 66 observasjoner.<br />

Hvis vi differ<strong>en</strong>sierer d<strong>en</strong>ne tidsseri<strong>en</strong> <strong>en</strong><br />

gang og betegner d<strong>en</strong> nye tidsseri<strong>en</strong> med<br />

v-er, får vi:<br />

v1 = y1 - y2 v2 = y2 - y3 v3 = y3 - y4 .<br />

.<br />

.<br />

v65 = y65 - y66 Hvis vi har få observasjoner til rådighet,<br />

kan gj<strong>en</strong>tatte differ<strong>en</strong>sieringer redusere<br />

antall observasjoner slik at analys<strong>en</strong> blir<br />

usikker.<br />

La oss se på tidsseri<strong>en</strong> i figur 4, dvs<br />

mottatte bestillinger i Region Oslo for<br />

period<strong>en</strong> januar 1982 <strong>–</strong> april 1991. I figur<br />

5 er de samme data differ<strong>en</strong>siert <strong>en</strong> gang.<br />

Vi ser at d<strong>en</strong> differ<strong>en</strong>sierte tidsseri<strong>en</strong> ikke<br />

vokser slik som d<strong>en</strong> opprinnelige i figur 4.<br />

Det er rimelig å anta at d<strong>en</strong> differ<strong>en</strong>sierte<br />

tidsseri<strong>en</strong> er tilnærmet stasjonær når det<br />

gjelder tr<strong>en</strong>d<strong>en</strong>. Det er imidlertid ikke nok<br />

å forsøke å avgjøre dette med det blotte<br />

øyet. Testing ved hjelp av bl a autokorrelasjonsfunksjon<strong>en</strong><br />

(se kapittel 6) kan<br />

hjelpe oss til <strong>en</strong> statistisk bedømmelse av<br />

dette.<br />

På samme måte som ov<strong>en</strong>for kan vi også<br />

differ<strong>en</strong>siere mhp sesong, for å nøytralisere<br />

d<strong>en</strong> regulære sesongkompon<strong>en</strong>t. Da<br />

trekker vi to observasjoner med sesong<strong>en</strong>s<br />

l<strong>en</strong>gde fra hverandre:<br />

s<br />

v = yt − y<br />

t t−s<br />

(9)<br />

Her er s sesong<strong>en</strong>s l<strong>en</strong>gde, og d<strong>en</strong> brukes<br />

nå som topp-skrift på d<strong>en</strong> nye sesongdiffer<strong>en</strong>sierte<br />

tidsseri<strong>en</strong>:<br />

v s s s<br />

,v2 ,...,vn−s<br />

1<br />

s kan her f eks være 12 hvis vi har månedsdata<br />

eller 4 hvis vi har kvartalsdata.<br />

Også her kan vi fortsette differ<strong>en</strong>siering<strong>en</strong><br />

hvis d<strong>en</strong> regulære sesongkompon<strong>en</strong>t<br />

ikke er nøytralisert.<br />

På samme måte som ved differ<strong>en</strong>siering<strong>en</strong><br />

som ikke gjaldt sesong, mister vi<br />

også her observasjoner hver gang vi<br />

sesongdiffer<strong>en</strong>sierer. Imidlertid er tapet<br />

mhp antall observasjoner større her, fordi<br />

<strong>en</strong> hel sesong blir borte for hver differ<strong>en</strong>siering:<br />

Anta at vi har <strong>en</strong> tidsserie med<br />

24 observasjoner av kvartalsdata. Vi differ<strong>en</strong>sierer<br />

tidsseri<strong>en</strong> <strong>en</strong> gang mhp<br />

sesong og får d<strong>en</strong> nye tidsseri<strong>en</strong> som vi<br />

betegner med v 4 -er:<br />

4<br />

v = y5 − y 1<br />

1<br />

4<br />

v = y6 − y 2<br />

2<br />

4<br />

v = y1 − y 3<br />

3<br />

.<br />

.<br />

.<br />

4<br />

v = y24 − y 20<br />

20<br />

Her blir altså 4 observasjoner borte.<br />

Differ<strong>en</strong>sierer vi <strong>en</strong> gang til mhp<br />

sesong<strong>en</strong> blir <strong>en</strong>da 4 observasjoner<br />

borte, osv. Tilsvar<strong>en</strong>de vil <strong>en</strong><br />

sesongdiffer<strong>en</strong>siering av månedsdata<br />

redusere antall observasjoner<br />

med 12, to ganger sesongdiffer<strong>en</strong>siering<br />

av månedsdata reduserer<br />

antall observasjoner med 24, osv.<br />

Igj<strong>en</strong> gjelder det at antall observasjoner<br />

vi i utgangspunktet har til<br />

rådighet vil være avgjør<strong>en</strong>de for<br />

sikkerhet<strong>en</strong> i analys<strong>en</strong> fordi sesongdiffer<strong>en</strong>siering<br />

skjærer kraftig<br />

ned på antall observasjoner.<br />

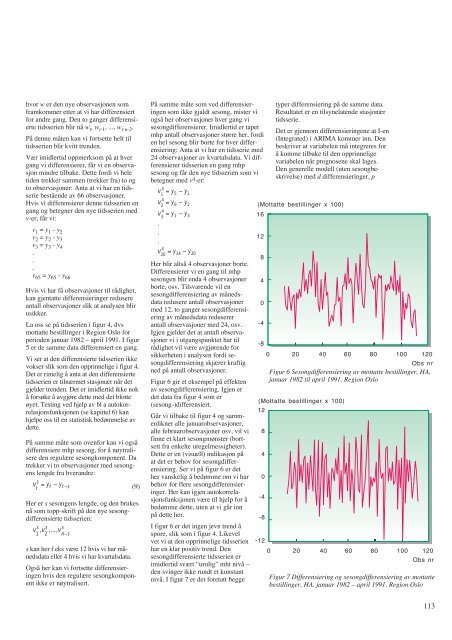

Figur 6 gir et eksempel på effekt<strong>en</strong><br />

av sesongdiffer<strong>en</strong>siering. Igj<strong>en</strong> er<br />

det data fra figur 4 som er<br />

(sesong-)differ<strong>en</strong>siert.<br />

Går vi tilbake til figur 4 og samm<strong>en</strong>likner<br />

alle januarobservasjoner,<br />

alle februarobservasjoner osv, vil vi<br />

finne et klart sesongmønster (bortsett<br />

fra <strong>en</strong>kelte uregelmessigheter).<br />

Dette er <strong>en</strong> (visuell) indikasjon på<br />

at det er behov for sesongdiffer<strong>en</strong>siering.<br />

Ser vi på figur 6 er det<br />

her vanskelig å bedømme om vi har<br />

behov for flere sesongdiffer<strong>en</strong>sieringer.<br />

Her kan igj<strong>en</strong> autokorrelasjonsfunksjon<strong>en</strong><br />

være til hjelp for å<br />

bedømme dette, ut<strong>en</strong> at vi går inn<br />

på dette her.<br />

I figur 6 er det ing<strong>en</strong> jevn tr<strong>en</strong>d å<br />

spore, slik som i figur 4. Likevel<br />

vet vi at d<strong>en</strong> opprinnelige tidsseri<strong>en</strong><br />

har <strong>en</strong> klar positiv tr<strong>en</strong>d. D<strong>en</strong><br />

sesongdiffer<strong>en</strong>sierte tidsseri<strong>en</strong> er<br />

imidlertid svært “urolig” mht nivå <strong>–</strong><br />

d<strong>en</strong> svinger ikke rundt et konstant<br />

nivå. I figur 7 er det foretatt begge<br />

-12<br />

0<br />

typer differ<strong>en</strong>siering på de samme data.<br />

Resultatet er <strong>en</strong> tilsynelat<strong>en</strong>de stasjonær<br />

tidsserie.<br />

Det er gj<strong>en</strong>nom differ<strong>en</strong>siering<strong>en</strong>e at I-<strong>en</strong><br />

(Integrated) i ARIMA kommer inn. D<strong>en</strong><br />

beskriver at variabel<strong>en</strong> må integreres for<br />

å komme tilbake til d<strong>en</strong> opprinnelige<br />

variabel<strong>en</strong> når prognos<strong>en</strong>e skal lages.<br />

D<strong>en</strong> g<strong>en</strong>erelle modell (ut<strong>en</strong> sesongbeskrivelse)<br />

med d differ<strong>en</strong>sieringer, p<br />

(Mottatte bestillinger x 100)<br />

16<br />

12<br />

8<br />

4<br />

0<br />

-4<br />

-8<br />

(Mottatte bestillinger x 100)<br />

12<br />

8<br />

4<br />

0<br />

-4<br />

-8<br />

0 20 40 60 80 100 120<br />

Obs nr<br />

Figur 6 Sesongdiffer<strong>en</strong>siering av mottatte bestillinger, HA,<br />

januar 1982 til april 1991. Region Oslo<br />

20 40 60 80 100 120<br />

Obs nr<br />

Figur 7 Differ<strong>en</strong>siering og sesongdiffer<strong>en</strong>siering av mottatte<br />

bestillinger, HA. januar 1982 <strong>–</strong> april 1991. Region Oslo<br />

113