Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

1 og ved t med (1 - b) og summerer dette<br />

med d<strong>en</strong> tidligere glattede verdi som<br />

multipliseres med b. Dette gir da følg<strong>en</strong>de<br />

uttrykk:<br />

ˆ β t+1 =(1 − b)( ˆµ t+1 − ˆµ t )+ b ˆ β t<br />

(10.7)<br />

Figur 10.3 illustrerer prinsipp<strong>en</strong>e i Holts<br />

modeller. Figur<strong>en</strong> viser hva som skjer<br />

med oppdatering<strong>en</strong> av parametr<strong>en</strong>e når vi<br />

er i tidspunkt t i figur<strong>en</strong> og mottar <strong>en</strong> ny<br />

observasjon y ved tidspunkt t + 1. Vi ser<br />

at d<strong>en</strong> observasjon<strong>en</strong> ligger høyere <strong>en</strong>n<br />

prediksjon<strong>en</strong> av nivået og stigning<strong>en</strong>. Det<br />

nye estimerte nivået ved tidspunkt t + 1<br />

blir da ligg<strong>en</strong>de mellom d<strong>en</strong> nye observasjon<strong>en</strong><br />

og det predikerte nivået. I<br />

eksemplet i figur<strong>en</strong> har vi valgt a = 0,5,<br />

slik at det estimerte nye nivået blir ligg<strong>en</strong>de<br />

midt mellom de to nevnte punkter.<br />

Likning<strong>en</strong>e (10.6) og (10.7) er basert på<br />

rekursive beregninger. Problemet er at<br />

for å starte opp prosess<strong>en</strong> og samtidig<br />

utnytte alle observasjon<strong>en</strong>e, er det nødv<strong>en</strong>dig<br />

med no<strong>en</strong> startverdier. Måter å<br />

gjøre dette på er <strong>en</strong>t<strong>en</strong> å b<strong>en</strong>ytte no<strong>en</strong><br />

godt valgte subjektive verdier, eller å<br />

bruke regresjonsanalyse for å finne verdi<strong>en</strong>e<br />

eller å foreta backcasting som betyr<br />

at det lages prognoser omv<strong>en</strong>dt vei på<br />

tidsrekk<strong>en</strong>. Ved å b<strong>en</strong>ytte <strong>en</strong> av disse<br />

metod<strong>en</strong>e finnes så startverdi<strong>en</strong>e for de<br />

rekursive beregning<strong>en</strong>e.<br />

Anta at vi kj<strong>en</strong>ner observasjoner fram til<br />

tidspunkt n. En prognose k tids<strong>en</strong>heter<br />

framover vil da være gitt som summ<strong>en</strong> av<br />

det nivået som vi har funnet ved tidspunkt<br />

n og k multiplisert med d<strong>en</strong> siste<br />

stigningskoeffisi<strong>en</strong>t<strong>en</strong> (ved tidspunkt n)<br />

som vi har beregnet. Det betyr at<br />

prognos<strong>en</strong> blir gitt i form av <strong>en</strong> lineær<br />

framskrivning.<br />

10.3 Holt-Winters metode<br />

Holt-Winters metode er som navnet<br />

indikerer <strong>en</strong> utvidelse av Holts metode<br />

basert på de samme prinsipper [26]. Forskjell<strong>en</strong><br />

er at d<strong>en</strong>ne metod<strong>en</strong> også modellerer<br />

sesongmessige svingninger. Det er<br />

her to hovedmodelltyper.<br />

Additiv modell<br />

D<strong>en</strong> additive modell<strong>en</strong> forutsetter at<br />

sesongutslag<strong>en</strong>e ikke påvirkes av nivået<br />

på tidsrekk<strong>en</strong>. Med andre ord: hvis etterspørsel<strong>en</strong><br />

som reflekteres av tidsrekk<strong>en</strong><br />

over <strong>en</strong> periode har øket eksempelvis til<br />

det dobbelte, forutsettes det at de sesongmessige<br />

utslag<strong>en</strong>e ikke påvirkes av d<strong>en</strong>ne<br />

økning<strong>en</strong>, m<strong>en</strong> at virkning<strong>en</strong> av sesongutslag<strong>en</strong>e<br />

kan adderes inn i modell<strong>en</strong>.<br />

D<strong>en</strong> additive modell<strong>en</strong> uttrykkes ved:<br />

ˆy t+1 = ˆµ t + ˆ β t + ˆ S t<br />

Her har vi følg<strong>en</strong>de størrelser:<br />

- Nivået, µ<br />

- Stigning<strong>en</strong>, β<br />

- Sesongutslaget, S.<br />

(10.8)<br />

Multiplikativ modell<br />

Dersom det er grunn til å tro at sesongutslag<strong>en</strong>e<br />

vil øke etter hvert som observasjon<strong>en</strong>e<br />

øker i verdi, skal d<strong>en</strong> multiplikative<br />

modell<strong>en</strong> brukes. I svært mange tilfeller<br />

er det grunn til å tro at dette er<br />

riktig. D<strong>en</strong> multiplikative modell<strong>en</strong> er<br />

gitt ved:<br />

y t+1 =( ˆµ t + ˆ β t ) ˆ S t<br />

(10.9)<br />

Vi ser av likning<strong>en</strong> at vi får <strong>en</strong> multiplikativ<br />

effekt av sesongutslag<strong>en</strong>e.<br />

Med h<strong>en</strong>syn til valg mellom d<strong>en</strong> additive<br />

og d<strong>en</strong> multiplikative modell, vil det også<br />

være mulig å b<strong>en</strong>ytte d<strong>en</strong> additive modell<br />

dersom observasjon<strong>en</strong>e transformeres,<br />

for eksempel ved bruk av <strong>en</strong> logaritmisk<br />

transformasjon, slik som vist i kapittel 7.<br />

I modell<strong>en</strong>e vil det være et gitt sesongutslag<br />

for hvert tidspunkt i sesongperiod<strong>en</strong>.<br />

Dersom vi har månedlige observasjoner,<br />

vil vi ha 12 distinkte sesongkompon<strong>en</strong>ter<br />

som rekursivt oppdateres etter hvert som<br />

vi får inn månedlige observasjoner. Det<br />

introduseres imidlertid kun <strong>en</strong> ny glattingsparameter<br />

c som vil gjelde for samt-<br />

0.1<br />

0.08<br />

0.06<br />

0.04<br />

0.02<br />

0<br />

lige sesongutslag. Når vi får inn eksempelvis<br />

<strong>en</strong> ny mars-observasjon, vil vi veie<br />

dette utslaget og samtidig det tidligere<br />

glattede mars-utslaget. Dermed får vi et<br />

nytt oppdatert mars-utslag. Det samme<br />

gjøres for alle måneder etter hvert som<br />

nye observasjoner kommer inn.<br />

Analogt oppdateres nivået og stigning<strong>en</strong><br />

til tidsrekk<strong>en</strong>. Forml<strong>en</strong>e blir noe utvidet i<br />

forhold likning<strong>en</strong>e (10.6) og (10.7). I tillegg<br />

er det <strong>en</strong> randbetingelse om at<br />

summ<strong>en</strong> av sesongutslag<strong>en</strong>e i d<strong>en</strong> additive<br />

modell<strong>en</strong> tilnærmet skal være lik 0,<br />

og at multiplikasjon<strong>en</strong> av sesongutslag<strong>en</strong>e<br />

i d<strong>en</strong> multiplikative modell<strong>en</strong> tilnærmet<br />

skal være lik 1.<br />

Beregning av optimale verdier på glattingsparametr<strong>en</strong>e<br />

a, b og c gjøres ved<br />

bruk av <strong>en</strong> ikke-lineær optimeringsmetode.<br />

Ikke alle programpakker har d<strong>en</strong>ne<br />

mulighet<strong>en</strong>. Televerket har <strong>en</strong> eg<strong>en</strong>utviklet<br />

programpakke med prognosemetoder<br />

som har d<strong>en</strong>ne mulighet<strong>en</strong>.<br />

På samme måte som i Holts modeller kan<br />

nå nivået, stigning<strong>en</strong> og tilhør<strong>en</strong>de<br />

sesongkompon<strong>en</strong>ter ved siste observerte<br />

tidspunkt n beregnes. Deretter lages<br />

prognoser for framtidige tidspunkter basert<br />

på de beregnede størrelser.<br />

11 Tidsrekkemodeller<br />

De tidsrekkemodeller som omtales her<br />

kalles ARIMA-modeller, som står for<br />

AutoRegressive Integrated Moving<br />

Average modeller (på norsk: autoregress-<br />

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39<br />

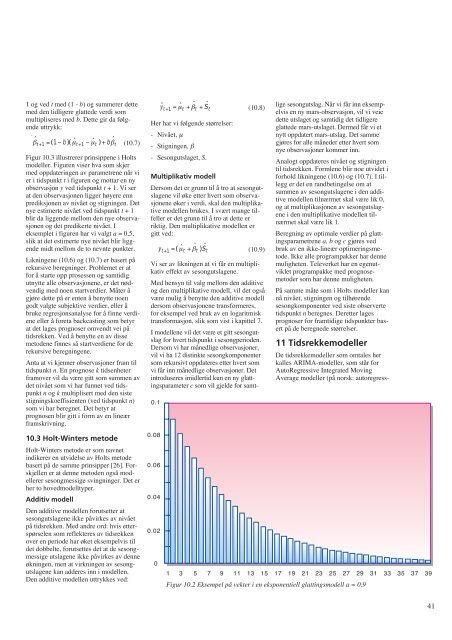

Figur 10.2 Eksempel på vekter i <strong>en</strong> ekspon<strong>en</strong>tiell glattingsmodell a = 0,9<br />

41