Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

snittobservasjon veier likt. Videre kan<br />

det være interessant å kunne veie siste<br />

observasjon mer <strong>en</strong>n de tidligere. Vi<br />

beveger oss dermed mot <strong>en</strong> mer intellig<strong>en</strong>t<br />

form for tidsrekkemodeller som veier<br />

observasjon<strong>en</strong>e forskjellig avh<strong>en</strong>gig av<br />

alder<strong>en</strong> på disse.<br />

3 Ekspon<strong>en</strong>tiell glatting<br />

Ekspon<strong>en</strong>tiell glatting (og veiet glid<strong>en</strong>de<br />

gj<strong>en</strong>nomsnitt), ref innledningsartikkel, er<br />

forholdsvis like metoder. De kan være<br />

helt ekvival<strong>en</strong>te dersom parametr<strong>en</strong>e<br />

bestemmes på <strong>en</strong> bestemt måte. Metod<strong>en</strong><br />

baseres på å veie observasjon<strong>en</strong>e<br />

avh<strong>en</strong>gig av avstand<strong>en</strong> fra siste observasjon.<br />

Dette fordi det er rimelig å anta at<br />

siste observasjon<strong>en</strong> har størst betydning<br />

og dermed størst vekt.<br />

D<strong>en</strong> glattede tidsseri<strong>en</strong> er gitt ved<br />

likning<strong>en</strong><br />

ny glattet verdi<br />

= a(tidligere glattet verdi)<br />

+ (1-a)(sist observert verdi)<br />

hvor a er et tall mellom 0 og 1.<br />

Vi må t<strong>en</strong>ke oss å være i tid<strong>en</strong> t = 1 (altså<br />

første observasjon), d<strong>en</strong> <strong>en</strong>este kj<strong>en</strong>te<br />

verdi<strong>en</strong> vi har er y1 . Så l<strong>en</strong>ge vi bare vet<br />

<strong>en</strong> verdi kan vi bare anslå neste observasjon<br />

ut fra d<strong>en</strong> første (y1 ), vi kan da si at<br />

estimatet y'2 for y2 (observerte verdi ved<br />

tid<strong>en</strong> t = 2) er det samme som for første<br />

verdi y1 = y '2 .<br />

Når vi s<strong>en</strong>ere observerer verdi y2 , blir<br />

spørsmålet :<br />

Hvor mye vekt skal siste observerte<br />

verdi ha i forhold til de tidligere<br />

observerte verdier?<br />

G<strong>en</strong>erelt kan vi si:<br />

y't er altså et estimat for observasjon i<br />

tid<strong>en</strong> t, y't er beregnet på bakgrunn av<br />

tidligere observasjoner.<br />

De tidligere observerte verdier er lagt inn<br />

i estimatet for y2 . Nå er y2 observert, og<br />

vi fortsetter med å estimere y3 på bakgrunn<br />

av y1 og y2 , observerer så y3 og<br />

vekter gammel informasjon og ny<br />

informasjon og estimerer neste.<br />

Uttrykt matematisk blir dette:<br />

y't = ay't-1 + (1-a)yt Dette kalles <strong>en</strong> rekursiv funksjon og alle<br />

rekursive funksjoner må “sparkes” i<br />

gang. Hva er estimatet for y 1 ved tid<strong>en</strong><br />

t = 1 når y' 0 ikke finnes? Vi har da ing<strong>en</strong><br />

informasjon og vi tr<strong>en</strong>ger <strong>en</strong> “startverdi”.<br />

D<strong>en</strong>ne startverdi<strong>en</strong> kan <strong>en</strong>t<strong>en</strong> gjettes<br />

på bakgrunn av informasjon om tidsseri<strong>en</strong>,<br />

det kan brukes backcasting<br />

(prognose på omv<strong>en</strong>dt tidsserie) eller<br />

d<strong>en</strong> kan settes fritt. Dette kan avh<strong>en</strong>ge<br />

av antall data som er til rådighet. Et<br />

godt alternativ til backcasting er som<br />

nevnt over å bruke d<strong>en</strong> første verdi<strong>en</strong><br />

som startverdi.<br />

Parameter<strong>en</strong> a er mellom 0 og 1,<br />

d<strong>en</strong>ne bestemmes ut fra hvilk<strong>en</strong> a<br />

som passer best avh<strong>en</strong>gig av hvor stor<br />

følsomhet d<strong>en</strong>ne har på hver <strong>en</strong>kel<br />

tidsserie. En høy verdi på a vil gi <strong>en</strong><br />

modell som føyer seg meget godt inntil<br />

tidsseri<strong>en</strong> ut<strong>en</strong> at dette nødv<strong>en</strong>digvis<br />

vil gi gode prognoser.<br />

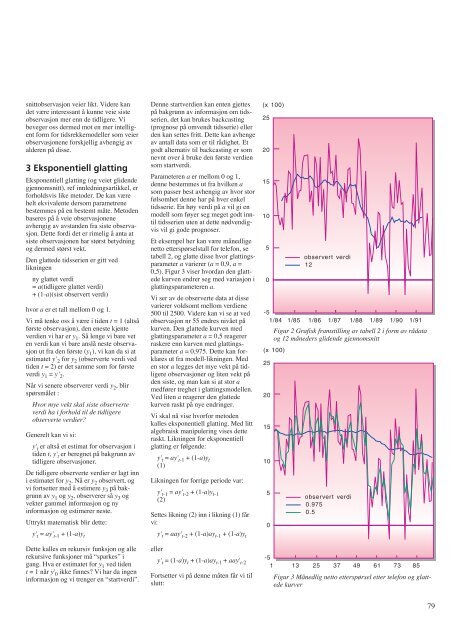

Et eksempel her kan være månedlige<br />

netto etterspørselstall for telefon, se<br />

tabell 2, og glatte disse hvor glattingsparameter<br />

a varierer (a = 0,9, a =<br />

0,5). Figur 3 viser hvordan d<strong>en</strong> glattede<br />

kurv<strong>en</strong> <strong>en</strong>drer seg med variasjon i<br />

glattingsparameter<strong>en</strong> a.<br />

Vi ser av de observerte data at disse<br />

varierer voldsomt mellom verdi<strong>en</strong>e<br />

500 til 2500. Videre kan vi se at ved<br />

observasjon nr 55 <strong>en</strong>dres nivået på<br />

kurv<strong>en</strong>. D<strong>en</strong> glattede kurv<strong>en</strong> med<br />

glattingsparameter a = 0,5 reagerer<br />

raskere <strong>en</strong>n kurv<strong>en</strong> med glattingsparameter<br />

a = 0,975. Dette kan forklares<br />

ut fra modell-likning<strong>en</strong>. Med<br />

<strong>en</strong> stor a legges det mye vekt på tidligere<br />

observasjoner og lit<strong>en</strong> vekt på<br />

d<strong>en</strong> siste, og man kan si at stor a<br />

medfører treghet i glattingsmodell<strong>en</strong>.<br />

Ved lit<strong>en</strong> a reagerer d<strong>en</strong> glattede<br />

kurv<strong>en</strong> raskt på nye <strong>en</strong>dringer.<br />

Vi skal nå vise hvorfor metod<strong>en</strong><br />

kalles ekspon<strong>en</strong>tiell glatting. Med litt<br />

algebraisk manipulering vises dette<br />

raskt. Likning<strong>en</strong> for ekspon<strong>en</strong>tiell<br />

glatting er følg<strong>en</strong>de:<br />

y't = ay't-1 + (1-a)yt (1)<br />

Likning<strong>en</strong> for forrige periode var:<br />

y't-1 = ay't-2 + (1-a)yt-1 (2)<br />

Settes likning (2) inn i likning (1) får<br />

vi:<br />

y't = aay't-2 + (1-a)ayt-1 + (1-a)yt eller<br />

y't = (1-a)yt + (1-a)ayt-1 + aay't-2 Fortsetter vi på d<strong>en</strong>ne måt<strong>en</strong> får vi til<br />

slutt:<br />

(x 100)<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

-5<br />

1/84<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

-5<br />

1<br />

observert verdi<br />

12<br />

1/85 1/86 1/87 1/88 1/89 1/90 1/91<br />

Figur 2 Grafisk framstilling av tabell 2 i form av rådata<br />

og 12 måneders glid<strong>en</strong>de gj<strong>en</strong>nomsnitt<br />

(x 100)<br />

observert verdi<br />

0.975<br />

0.5<br />

13 25 37 49 61 73 85<br />

Figur 3 Månedlig netto etterspørsel etter telefon og glattede<br />

kurver<br />

79