Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

Prognosemetoder – en oversikt - Telenor

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Verdiindeks<br />

220<br />

210<br />

200<br />

190<br />

180<br />

170<br />

160<br />

150<br />

140<br />

130<br />

120<br />

110<br />

22<br />

1 2 3 4 5 6 7 8 9 10 11 12<br />

Måned<br />

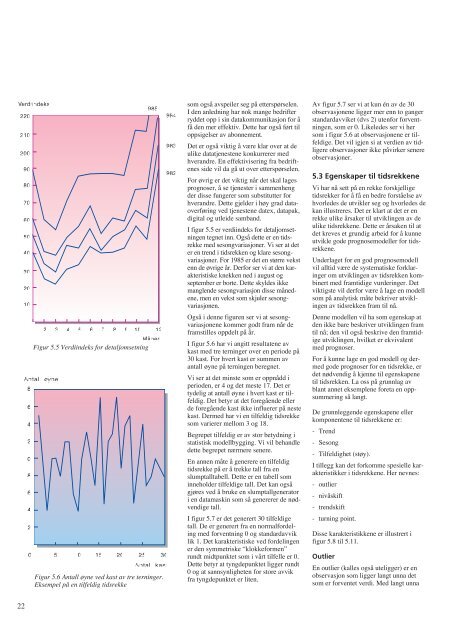

Figur 5.5 Verdiindeks for detaljomsetning<br />

Antall øyne<br />

18<br />

16<br />

14<br />

12<br />

10<br />

8<br />

6<br />

4<br />

2<br />

0<br />

1985<br />

5 10 15 20 25 30<br />

Antall kast<br />

Figur 5.6 Antall øyne ved kast av tre terninger.<br />

Eksempel på <strong>en</strong> tilfeldig tidsrekke<br />

1984<br />

1983<br />

1982<br />

som også avspeiler seg på etterspørsel<strong>en</strong>.<br />

I d<strong>en</strong> anledning har nok mange bedrifter<br />

ryddet opp i sin datakommunikasjon for å<br />

få d<strong>en</strong> mer effektiv. Dette har også ført til<br />

oppsigelser av abonnem<strong>en</strong>t.<br />

Det er også viktig å være klar over at de<br />

ulike datatj<strong>en</strong>est<strong>en</strong>e konkurrerer med<br />

hverandre. En effektivisering fra bedrift<strong>en</strong>es<br />

side vil da gå ut over etterspørsel<strong>en</strong>.<br />

For øvrig er det viktig når det skal lages<br />

prognoser, å se tj<strong>en</strong>ester i samm<strong>en</strong>h<strong>en</strong>g<br />

der disse fungerer som substitutter for<br />

hverandre. Dette gjelder i høy grad dataoverføring<br />

ved tj<strong>en</strong>est<strong>en</strong>e datex, datapak,<br />

digital og utleide samband.<br />

I figur 5.5 er verdiindeks for detaljomsetning<strong>en</strong><br />

tegnet inn. Også dette er <strong>en</strong> tidsrekke<br />

med sesongvariasjoner. Vi ser at det<br />

er <strong>en</strong> tr<strong>en</strong>d i tidsrekk<strong>en</strong> og klare sesongvariasjoner.<br />

For 1985 er det <strong>en</strong> større vekst<br />

<strong>en</strong>n de øvrige år. Derfor ser vi at d<strong>en</strong> karakteristiske<br />

knekk<strong>en</strong> ned i august og<br />

september er borte. Dette skyldes ikke<br />

mangl<strong>en</strong>de sesongvariasjon disse måned<strong>en</strong>e,<br />

m<strong>en</strong> <strong>en</strong> vekst som skjuler sesongvariasjon<strong>en</strong>.<br />

Også i d<strong>en</strong>ne figur<strong>en</strong> ser vi at sesongvariasjon<strong>en</strong>e<br />

kommer godt fram når de<br />

framstilles oppdelt på år.<br />

I figur 5.6 har vi angitt resultat<strong>en</strong>e av<br />

kast med tre terninger over <strong>en</strong> periode på<br />

30 kast. For hvert kast er summ<strong>en</strong> av<br />

antall øyne på terning<strong>en</strong> beregnet.<br />

Vi ser at det minste som er oppnådd i<br />

period<strong>en</strong>, er 4 og det meste 17. Det er<br />

tydelig at antall øyne i hvert kast er tilfeldig.<br />

Det betyr at det foregå<strong>en</strong>de eller<br />

de foregå<strong>en</strong>de kast ikke influerer på neste<br />

kast. Dermed har vi <strong>en</strong> tilfeldig tidsrekke<br />

som varierer mellom 3 og 18.<br />

Begrepet tilfeldig er av stor betydning i<br />

statistisk modellbygging. Vi vil behandle<br />

dette begrepet nærmere s<strong>en</strong>ere.<br />

En ann<strong>en</strong> måte å g<strong>en</strong>erere <strong>en</strong> tilfeldig<br />

tidsrekke på er å trekke tall fra <strong>en</strong><br />

slumptalltabell. Dette er <strong>en</strong> tabell som<br />

inneholder tilfeldige tall. Det kan også<br />

gjøres ved å bruke <strong>en</strong> slumptallg<strong>en</strong>erator<br />

i <strong>en</strong> datamaskin som så g<strong>en</strong>ererer de nødv<strong>en</strong>dige<br />

tall.<br />

I figur 5.7 er det g<strong>en</strong>erert 30 tilfeldige<br />

tall. De er g<strong>en</strong>erert fra <strong>en</strong> normalfordeling<br />

med forv<strong>en</strong>tning 0 og standardavvik<br />

lik 1. Det karakteristiske ved fordeling<strong>en</strong><br />

er d<strong>en</strong> symmetriske “klokkeform<strong>en</strong>”<br />

rundt midtpunktet som i vårt tilfelle er 0.<br />

Dette betyr at tyngdepunktet ligger rundt<br />

0 og at sannsynlighet<strong>en</strong> for store avvik<br />

fra tyngdepunktet er lit<strong>en</strong>.<br />

Av figur 5.7 ser vi at kun én av de 30<br />

observasjon<strong>en</strong>e ligger mer <strong>en</strong>n to ganger<br />

standardavviket (dvs 2) ut<strong>en</strong>for forv<strong>en</strong>tning<strong>en</strong>,<br />

som er 0. Likeledes ser vi her<br />

som i figur 5.6 at observasjon<strong>en</strong>e er tilfeldige.<br />

Det vil igj<strong>en</strong> si at verdi<strong>en</strong> av tidligere<br />

observasjoner ikke påvirker s<strong>en</strong>ere<br />

observasjoner.<br />

5.3 Eg<strong>en</strong>skaper til tidsrekk<strong>en</strong>e<br />

Vi har nå sett på <strong>en</strong> rekke forskjellige<br />

tidsrekker for å få <strong>en</strong> bedre forståelse av<br />

hvorledes de utvikler seg og hvorledes de<br />

kan illustreres. Det er klart at det er <strong>en</strong><br />

rekke ulike årsaker til utvikling<strong>en</strong> av de<br />

ulike tidsrekk<strong>en</strong>e. Dette er årsak<strong>en</strong> til at<br />

det kreves et grundig arbeid for å kunne<br />

utvikle gode prognosemodeller for tidsrekk<strong>en</strong>e.<br />

Underlaget for <strong>en</strong> god prognosemodell<br />

vil alltid være de systematiske forklaringer<br />

om utvikling<strong>en</strong> av tidsrekk<strong>en</strong> kombinert<br />

med framtidige vurderinger. Det<br />

viktigste vil derfor være å lage <strong>en</strong> modell<br />

som på analytisk måte bekriver utvikling<strong>en</strong><br />

av tidsrekk<strong>en</strong> fram til nå.<br />

D<strong>en</strong>ne modell<strong>en</strong> vil ha som eg<strong>en</strong>skap at<br />

d<strong>en</strong> ikke bare beskriver utvikling<strong>en</strong> fram<br />

til nå; d<strong>en</strong> vil også beskrive d<strong>en</strong> framtidige<br />

utvikling<strong>en</strong>, hvilket er ekvival<strong>en</strong>t<br />

med prognoser.<br />

For å kunne lage <strong>en</strong> god modell og dermed<br />

gode prognoser for <strong>en</strong> tidsrekke, er<br />

det nødv<strong>en</strong>dig å kj<strong>en</strong>ne til eg<strong>en</strong>skap<strong>en</strong>e<br />

til tidsrekk<strong>en</strong>. La oss på grunnlag av<br />

blant annet eksempl<strong>en</strong>e foreta <strong>en</strong> oppsummering<br />

så langt.<br />

De grunnlegg<strong>en</strong>de eg<strong>en</strong>skap<strong>en</strong>e eller<br />

kompon<strong>en</strong>t<strong>en</strong>e til tidsrekk<strong>en</strong>e er:<br />

- Tr<strong>en</strong>d<br />

- Sesong<br />

- Tilfeldighet (støy).<br />

I tillegg kan det forkomme spesielle karakteristikker<br />

i tidsrekk<strong>en</strong>e. Her nevnes:<br />

- outlier<br />

- nivåskift<br />

- tr<strong>en</strong>dskift<br />

- turning point.<br />

Disse karakteristikk<strong>en</strong>e er illustrert i<br />

figur 5.8 til 5.11.<br />

Outlier<br />

En outlier (kalles også uteligger) er <strong>en</strong><br />

observasjon som ligger langt unna det<br />

som er forv<strong>en</strong>tet verdi. Med langt unna