Einkommensteuer-Richtlinien - Bundesrat

Einkommensteuer-Richtlinien - Bundesrat

Einkommensteuer-Richtlinien - Bundesrat

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

17 Drucksache 713/05<br />

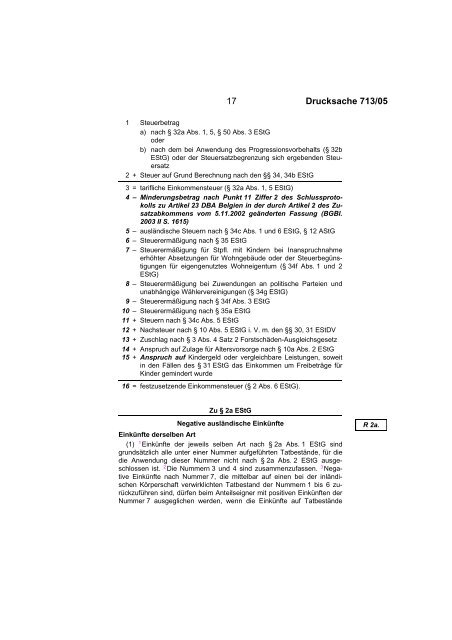

1 Steuerbetrag<br />

a) nach § 32a Abs. 1, 5, § 50 Abs. 3 EStG<br />

oder<br />

b) nach dem bei Anwendung des Progressionsvorbehalts (§ 32b<br />

EStG) oder der Steuersatzbegrenzung sich ergebenden Steuersatz<br />

2 + Steuer auf Grund Berechnung nach den §§ 34, 34b EStG<br />

3 = tarifliche <strong>Einkommensteuer</strong> (§ 32a Abs. 1, 5 EStG)<br />

4 – Minderungsbetrag nach Punkt 11 Ziffer 2 des Schlussprotokolls<br />

zu Artikel 23 DBA Belgien in der durch Artikel 2 des Zusatzabkommens<br />

vom 5.11.2002 geänderten Fassung (BGBl.<br />

2003 II S. 1615)<br />

5 – ausländische Steuern nach § 34c Abs. 1 und 6 EStG, § 12 AStG<br />

6 – Steuerermäßigung nach § 35 EStG<br />

7 – Steuerermäßigung für Stpfl. mit Kindern bei Inanspruchnahme<br />

erhöhter Absetzungen für Wohngebäude oder der Steuerbegünstigungen<br />

für eigengenutztes Wohneigentum (§ 34f Abs. 1 und 2<br />

EStG)<br />

8 – Steuerermäßigung bei Zuwendungen an politische Parteien und<br />

unabhängige Wählervereinigungen (§ 34g EStG)<br />

9 – Steuerermäßigung nach § 34f Abs. 3 EStG<br />

10 – Steuerermäßigung nach § 35a EStG<br />

11 + Steuern nach § 34c Abs. 5 EStG<br />

12 + Nachsteuer nach § 10 Abs. 5 EStG i. V. m. den §§ 30, 31 EStDV<br />

13 + Zuschlag nach § 3 Abs. 4 Satz 2 Forstschäden-Ausgleichsgesetz<br />

14 + Anspruch auf Zulage für Altersvorsorge nach § 10a Abs. 2 EStG<br />

15 + Anspruch auf Kindergeld oder vergleichbare Leistungen, soweit<br />

in den Fällen des § 31 EStG das Einkommen um Freibeträge für<br />

Kinder gemindert wurde<br />

16 = festzusetzende <strong>Einkommensteuer</strong> (§ 2 Abs. 6 EStG).<br />

Zu § 2a EStG<br />

Negative ausländische Einkünfte<br />

Einkünfte derselben Art<br />

(1) 1Einkünfte der jeweils selben Art nach § 2a Abs. 1 EStG sind<br />

grundsätzlich alle unter einer Nummer aufgeführten Tatbestände, für die<br />

die Anwendung dieser Nummer nicht nach § 2a Abs. 2 EStG ausgeschlossen<br />

ist. 2Die Nummern 3 und 4 sind zusammenzufassen. 3Nega tive Einkünfte nach Nummer 7, die mittelbar auf einen bei der inländischen<br />

Körperschaft verwirklichten Tatbestand der Nummern 1 bis 6 zurückzuführen<br />

sind, dürfen beim Anteilseigner mit positiven Einkünften der<br />

Nummer 7 ausgeglichen werden, wenn die Einkünfte auf Tatbestände<br />

R 2a.