- Page 2 and 3:

Estrategia para una nueva industria

- Page 4 and 5:

Estrategia para una nueva industria

- Page 6 and 7:

Medidas orientadas a aumentar la pr

- Page 8 and 9:

manufactureros de escoger la mejor

- Page 10 and 11:

3. Volver esta estrategia y su impl

- Page 12 and 13:

Capítulo 01 01 El papel de la empr

- Page 14 and 15:

2. ¿Cuál sería la política de c

- Page 16 and 17:

Capítulo 02 02 ¿Por qué es neces

- Page 18 and 19:

la agroindustria y la industria de

- Page 20 and 21:

3. Tenemos que pasar de los plantea

- Page 22 and 23:

Capítulo 03 03 Las cadenas globale

- Page 24 and 25:

la necesidad de producir en todas e

- Page 26 and 27:

RECOMENDACIONES ¿Qué se requiere

- Page 28 and 29:

LAS CADENAS GLOBALES DE VALOR Fuent

- Page 30 and 31:

VALOR AGREGADO EXTRANJEROEN EXPORTA

- Page 32 and 33:

Las fronteras económicas de Colomb

- Page 34 and 35:

marco con los acuerdos comerciales

- Page 36 and 37:

Capítulo 04 04 Algunos temas que d

- Page 38 and 39:

1. Incertidumbre jurídica El prime

- Page 40 and 41:

CADENA PRODUCTIVA: SECTOR ENERGÍA

- Page 42 and 43:

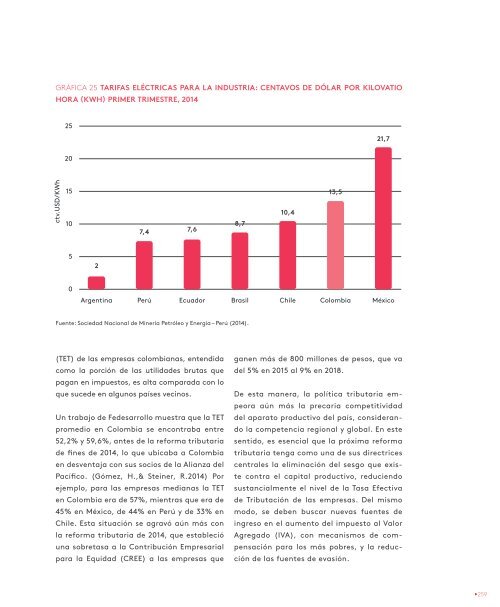

PRECIOS DE LA ENERGÍA ELÉCTRICA A

- Page 44 and 45:

En generación Incrementar la ofert

- Page 46 and 47:

tipo de información requerida, as

- Page 48 and 49:

mo de este tipo. Adicionalmente, pa

- Page 50 and 51:

Ministerio de Comercio, Industria y

- Page 52 and 53:

2.3. Costos de los combustibles Uso

- Page 54 and 55:

empresas que, atendiendo a la búsq

- Page 56 and 57:

Difícilmente se puede considerar a

- Page 58 and 59:

RECOMENDACIONES También conviene h

- Page 60 and 61:

Algunas de nuestras recomendaciones

- Page 62 and 63:

ÍNDICE GLOBAL DE COMPETITIVIDAD FO

- Page 64 and 65:

del país, y que falta consolidar e

- Page 66 and 67:

RECOMENDACIONES 1. Poner en marcha

- Page 68 and 69:

CORREDORES LOGÍSTICOS

- Page 70 and 71:

6. Flexibilizar las restricciones a

- Page 72 and 73:

determinados servicios o clientes.

- Page 74 and 75:

LOGÍSTICA MULTIMODAL PARA LA COMPE

- Page 76 and 77:

6. Establecer reglamentaciones sobr

- Page 78 and 79:

la fiscalización que haría la UGP

- Page 80 and 81:

ÍNDICE GLOBAL DE COMPETITIVIDAD -

- Page 82 and 83:

COSTOS LABORALES ASOCIADOS AL SALAR

- Page 84 and 85:

La ANDI ha venido registrando que m

- Page 86 and 87:

RECOMENDACIONES Las recomendaciones

- Page 88 and 89:

educiría gastos administrativos y

- Page 90 and 91:

6. Trámites y tarifas Los indicado

- Page 92 and 93:

COLOMBIA: ALGUNOS TRÁMITES QUE DEB

- Page 94 and 95:

RECOMENDACIONES Con todo lo anterio

- Page 96 and 97:

INNOVAR O MORIR: LO DIFERENCIAL DE

- Page 98 and 99:

En el ámbito internacional, los ni

- Page 100 and 101:

RECOMENDACIONES En este sentido, se

- Page 102 and 103:

de la sociedad a través de la inno

- Page 104 and 105:

años se le han hecho modificacione

- Page 106 and 107:

innovación. Los aprendizajes de la

- Page 108 and 109:

3. Empresas sostenibles Un modelo i

- Page 110 and 111:

Para lograr las metas de sostenibil

- Page 112 and 113:

parámetros y los valores para asum

- Page 114 and 115:

3. Formar el capital humano especia

- Page 116 and 117:

13. Coordinación y articulación:

- Page 118 and 119:

En el ámbito internacional, es imp

- Page 120 and 121:

6. Profundizar el sistema de garant

- Page 122 and 123:

RELACIÓN ENTRE INFORMALIDAD Y PROD

- Page 124 and 125:

RECOMENDACIONES Algunas propuestas

- Page 126 and 127:

La utilización de la metodología

- Page 128 and 129:

¿SU EMPRESA SE HA VISTO AFECTADA P

- Page 130 and 131:

una política integral que permita

- Page 132 and 133:

2. Medidas para combatir el contrab

- Page 134 and 135:

las variaciones de los precios de a

- Page 136 and 137:

los precios, los orígenes de las m

- Page 138 and 139:

MEDIDAS DE DEFENSA COMERCIAL APLICA

- Page 140 and 141:

En control de la aplicación de las

- Page 142 and 143:

RECOMENDACIONES Es por ello que se

- Page 144 and 145:

COLOMBIA: INVERSIÓN PRODUCTIVA Y C

- Page 146 and 147:

PROFUNDIZACIÓN Y APROVECHAMIENTO D

- Page 148 and 149:

¿QUÉ DIFICULTADES ENCUENTRA PARA

- Page 150 and 151:

RECOMENDACIONES Con todo lo anterio

- Page 152 and 153:

ENCADENAMIENTOS Y APUESTAS PRODUCTI

- Page 154 and 155:

RECOMENDACIONES En este contexto, c

- Page 156 and 157:

Para ello resulta indispensable con

- Page 158 and 159:

2. Compras públicas La contrataci

- Page 160 and 161:

sionarios que se comprometen a comp

- Page 162 and 163:

claras de en qué áreas debemos pr

- Page 164 and 165:

se pueda aterrizar el trabajo de ca

- Page 166 and 167:

una asignación de tareas. También

- Page 168 and 169:

2. Estructura Institucional para la

- Page 170 and 171:

En competitividad 6. Desarrollar y

- Page 172 and 173:

3. DIAN La Dirección de Impuestos

- Page 174 and 175:

8. Modernización del sistema infor

- Page 176 and 177:

3. Definir un modelo de calidad que

- Page 178 and 179:

5. INVIMA El INVIMA es la entidad d

- Page 180 and 181:

A continuación se establece un par

- Page 182 and 183:

SALUD PÚBLICA, UN RETO DE TODOS Hi

- Page 184 and 185:

periódicamente a estos rigurosos t

- Page 186 and 187:

RECOMENDACIONES 1. El ICA debe fort

- Page 188 and 189:

Capítulo 05 05 Papel del sector em

- Page 190 and 191:

El sector privado debe asumir este

- Page 192 and 193:

5. Fortalecer la presencia internac

- Page 194 and 195:

Anexo 1 Luego del proceso de apertu

- Page 196 and 197:

EXPANSIÓN DE NUTRESA México 3,8%

- Page 198 and 199:

ALDOR En 1991 nace en Cali Comestib

- Page 200 and 201:

RECAMIER S.A. Recamier S.A. es una

- Page 202 and 203:

CARVAJAL Carvajal, hoy una multinac

- Page 204 and 205:

EXPORTACIONES DE CARVAJAL EN EL MUN

- Page 206 and 207:

exportaciones a Estados Unidos corr

- Page 208 and 209:

2014 En 2014 Colombina logró un re

- Page 210 and 211: El trabajo técnico y la transferen

- Page 212 and 213: c. Seguridad energética Dentro de

- Page 214 and 215: 213

- Page 216 and 217: Anexo 2 Elementos para una nueva po

- Page 218 and 219: Cap. 04 Elementos para una polític

- Page 220 and 221: 246 248 249 250 251 252 254 255 256

- Page 222 and 223: 274 276 279 284 285 289 295 297 300

- Page 224 and 225: Las limitaciones mencionadas ya han

- Page 226 and 227: 225

- Page 228 and 229: “La trampa de los ingresos medios

- Page 230 and 231: GRÁFICA2 EVOLUCIÓN DEL PIB USD MI

- Page 232 and 233: El quiebre del auge exportador prim

- Page 234 and 235: 233

- Page 236 and 237: GRÁFICA 5 CRECIMIENTO DEL PIB Y LA

- Page 238 and 239: Esta situación permite empezar a p

- Page 240 and 241: 165 c. Chile 195 d. Colombia 155 14

- Page 242 and 243: GRÁFICA 10 DESTINOS DE LAS EXPORTA

- Page 244 and 245: GRÁFICA 12 PRODUCCIÓN INDUSTRIAL

- Page 246 and 247: Sector industrial sin refinación d

- Page 248 and 249: . Tasa de penetración de importaci

- Page 250 and 251: tra que esta tendencia ha sido una

- Page 252 and 253: cero más alto de la región despu

- Page 254 and 255: total de los factores (PTF). 3 En l

- Page 256 and 257: En la Gráfica 21 se presentan para

- Page 258 and 259: GRÁFICA 23 COLOMBIA Y ECUADOR: ÍN

- Page 262 and 263: tividad, innovación y sofisticaci

- Page 264 and 265: Excepto por el comportamiento de lo

- Page 266 and 267: GRÁFICA 30 OBSTÁCULOS QUE ENFRENT

- Page 268 and 269: de recursos propios con 16%. Ambos

- Page 270 and 271: PRINCIPALES ACCIONES ASOCIADAS CON

- Page 272 and 273: Con el Decreto 2010 de 1994 se cons

- Page 274 and 275: nes legales para el emprendimiento.

- Page 276 and 277: La CNC formuló en 2007 la Polític

- Page 278 and 279: de políticas transversales durante

- Page 280 and 281: un programa de transformación prod

- Page 282 and 283: 281

- Page 284 and 285: En consecuencia, acciones como el p

- Page 286 and 287: en lugar de seguir criterios técni

- Page 288 and 289: invenciones. Bajo estas condiciones

- Page 290 and 291: Colombia ha tenido hasta el momento

- Page 292 and 293: nas productivas y los cuellos de bo

- Page 294 and 295: los proyectos de infraestructura vi

- Page 296 and 297: 2. Acelerar la ejecución de los pr

- Page 298 and 299: Propiedad intelectual 1. Promover l

- Page 300 and 301: los grandes consumidores en el merc

- Page 302 and 303: La evaluación de lo sucedido en Co

- Page 304 and 305: Disponible en http://www.compite.co

- Page 306 and 307: Reina, M. (2013). La economía colo

- Page 308 and 309: ANEXO. RECOMENDACIONES DEL ESTUDIO

- Page 311 and 312:

Bibliografía ALTHAUS, D., BOSTON ,

- Page 313 and 314:

COLOMBIA (2002). Ley 789 de 2002, p

- Page 315 and 316:

Ciencias, Tecnología e Innovación

- Page 318:

Este libro fue compuesto caracteres