Manufactura y cambio estructural: aportes para pensar la política industrial en la Argentina

En las últimas décadas, a pesar del avance del sector de los servicios, en particular de la economía digital, el sector manufacturero continuó siendo una de las principales fuentes de expansión de la economía mundial. Se trata del sector que genera la mayor parte de la inversión mundial en investigación y desarrollo tecnológico, que tiene los mayores encadenamientos productivos y capacidades de generación de empleo indirecto y que, sobre la base de sus propias necesidades de aprovisionamiento, promueve el desarrollo de nuevas tecnologías aplicadas a procesos y productos que pueden ser aprovechados por todas las actividades productivas. En ese contexto, el debate acerca del papel de las políticas industriales y tecnológicas cobró una renovada centralidad en América Latina y el Caribe, especialmente en los países de mayor tamaño de América del Sur, que en la década de 2000, en un contexto de términos de intercambio favorables, tendieron a profundizar su especialización comercial en el área de los recursos naturales. Fiel a su tradición, la Comisión Económica para América Latina y el Caribe (CEPAL) fomentó ese debate y participó en él a través de una multiplicidad de proyectos de asistencia técnica, estudios específicos y publicaciones. El análisis del rol de la industria manufacturera en la Argentina, un país que se ha destacado históricamente en la región por su grado de diversificación productiva, forma parte de esa agenda de alcance regional. Este libro reúne un conjunto de aportes para pensar la política industrial y tecnológica en la Argentina, con los que se espera estimular un debate más profundo acerca del papel específico de estas políticas no solo en la Argentina, sino también en otros países de la región.

En las últimas décadas, a pesar del avance del sector de los servicios, en particular de la economía digital, el sector manufacturero continuó siendo una de las principales fuentes de expansión de la economía mundial. Se trata del sector que genera la mayor parte de la inversión mundial en investigación y desarrollo tecnológico, que tiene los mayores encadenamientos productivos y capacidades de generación de empleo indirecto y que, sobre la base de sus propias necesidades de aprovisionamiento, promueve el desarrollo de nuevas tecnologías aplicadas a procesos y productos que pueden ser aprovechados por todas las actividades productivas. En ese contexto, el debate acerca del papel de las políticas industriales y tecnológicas cobró una renovada centralidad en América Latina y el Caribe, especialmente en los países de mayor tamaño de América del Sur, que en la década de 2000, en un contexto de términos de intercambio favorables, tendieron a profundizar su especialización comercial en el área de los recursos naturales.

Fiel a su tradición, la Comisión Económica para América Latina y el Caribe (CEPAL) fomentó ese debate y participó en él a través de una multiplicidad de proyectos de asistencia técnica, estudios específicos y publicaciones. El análisis del rol de la industria manufacturera en la Argentina, un país que se ha destacado históricamente en la región por su grado de diversificación productiva, forma parte de esa agenda de alcance regional. Este libro reúne un conjunto de aportes para pensar la política industrial y tecnológica en la Argentina, con los que se espera estimular un debate más profundo acerca del papel específico de estas políticas no solo en la Argentina, sino también en otros países de la región.

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Manufactura</strong> y <strong>cambio</strong> <strong>estructural</strong>... 231<br />

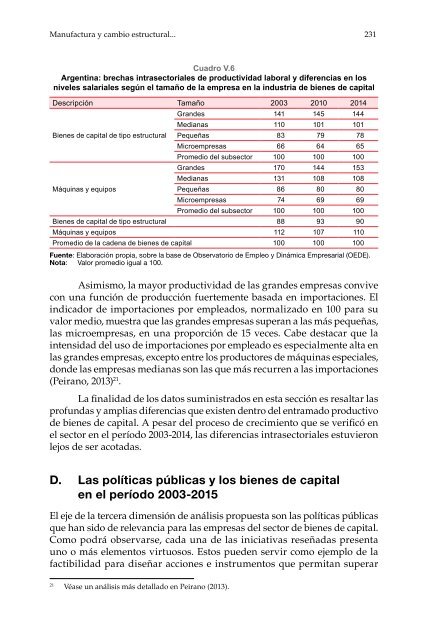

Cuadro V.6<br />

Arg<strong>en</strong>tina: brechas intrasectoriales de productividad <strong>la</strong>boral y difer<strong>en</strong>cias <strong>en</strong> los<br />

niveles sa<strong>la</strong>riales según el tamaño de <strong>la</strong> empresa <strong>en</strong> <strong>la</strong> industria de bi<strong>en</strong>es de capital<br />

Descripción Tamaño 2003 2010 2014<br />

Bi<strong>en</strong>es de capital de tipo <strong>estructural</strong><br />

Máquinas y equipos<br />

Grandes 141 145 144<br />

Medianas 110 101 101<br />

Pequeñas 83 79 78<br />

Microempresas 66 64 65<br />

Promedio del subsector 100 100 100<br />

Grandes 170 144 153<br />

Medianas 131 108 108<br />

Pequeñas 86 80 80<br />

Microempresas 74 69 69<br />

Promedio del subsector 100 100 100<br />

Bi<strong>en</strong>es de capital de tipo <strong>estructural</strong> 88 93 90<br />

Máquinas y equipos 112 107 110<br />

Promedio de <strong>la</strong> cad<strong>en</strong>a de bi<strong>en</strong>es de capital 100 100 100<br />

Fu<strong>en</strong>te: E<strong>la</strong>boración propia, sobre <strong>la</strong> base de Observatorio de Empleo y Dinámica Empresarial (OEDE).<br />

Nota: Valor promedio igual a 100.<br />

Asimismo, <strong>la</strong> mayor productividad de <strong>la</strong>s grandes empresas convive<br />

con una función de producción fuertem<strong>en</strong>te basada <strong>en</strong> importaciones. El<br />

indicador de importaciones por empleados, normalizado <strong>en</strong> 100 <strong>para</strong> su<br />

valor medio, muestra que <strong>la</strong>s grandes empresas superan a <strong>la</strong>s más pequeñas,<br />

<strong>la</strong>s microempresas, <strong>en</strong> una proporción de 15 veces. Cabe destacar que <strong>la</strong><br />

int<strong>en</strong>sidad del uso de importaciones por empleado es especialm<strong>en</strong>te alta <strong>en</strong><br />

<strong>la</strong>s grandes empresas, excepto <strong>en</strong>tre los productores de máquinas especiales,<br />

donde <strong>la</strong>s empresas medianas son <strong>la</strong>s que más recurr<strong>en</strong> a <strong>la</strong>s importaciones<br />

(Peirano, 2013) 21 .<br />

La finalidad de los datos suministrados <strong>en</strong> esta sección es resaltar <strong>la</strong>s<br />

profundas y amplias difer<strong>en</strong>cias que exist<strong>en</strong> d<strong>en</strong>tro del <strong>en</strong>tramado productivo<br />

de bi<strong>en</strong>es de capital. A pesar del proceso de crecimi<strong>en</strong>to que se verificó <strong>en</strong><br />

el sector <strong>en</strong> el período 2003-2014, <strong>la</strong>s difer<strong>en</strong>cias intrasectoriales estuvieron<br />

lejos de ser acotadas.<br />

D. Las <strong>política</strong>s públicas y los bi<strong>en</strong>es de capital<br />

<strong>en</strong> el período 2003-2015<br />

El eje de <strong>la</strong> tercera dim<strong>en</strong>sión de análisis propuesta son <strong>la</strong>s <strong>política</strong>s públicas<br />

que han sido de relevancia <strong>para</strong> <strong>la</strong>s empresas del sector de bi<strong>en</strong>es de capital.<br />

Como podrá observarse, cada una de <strong>la</strong>s iniciativas reseñadas pres<strong>en</strong>ta<br />

uno o más elem<strong>en</strong>tos virtuosos. Estos pued<strong>en</strong> servir como ejemplo de <strong>la</strong><br />

factibilidad <strong>para</strong> diseñar acciones e instrum<strong>en</strong>tos que permitan superar<br />

21<br />

Véase un análisis más detal<strong>la</strong>do <strong>en</strong> Peirano (2013).