Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Goodwill<br />

Le goodwill est représentatif <strong>de</strong>s synergies attendues <strong>de</strong><br />

l’acquisition, <strong>de</strong>s actifs qui ne peuvent pas être reconnus au<br />

regard <strong>de</strong>s textes en vigueur, tels que les parts <strong>de</strong> marché, la<br />

valeur apportée par <strong>de</strong>s effectifs formés et spécialisés, et <strong>de</strong><br />

la capacité à développer les actifs existants. Dans le secteur<br />

<strong>de</strong> la distribution professionnelle, ces synergies recouvrent en<br />

particulier celles attendues en termes d’achats, <strong>de</strong> logistique,<br />

<strong>de</strong> <strong>de</strong>nsification du réseau et <strong>de</strong> gestion administrative.<br />

Le goodwill est alloué par pays, le cas échéant, sur la<br />

base <strong>de</strong> la valeur d’utilité déterminée conformément à la<br />

note 3.7. Les flux <strong>de</strong> trésorerie utilisés pour le calcul <strong>de</strong><br />

la valeur d’utilité <strong>de</strong> chaque groupe d’unités génératrices<br />

<strong>de</strong> trésorerie sont fondés sur un plan prévisionnel à 3 ans<br />

extrapolé sur une pério<strong>de</strong> <strong>de</strong> 5 ans, et prend en compte<br />

une valeur terminale. Le taux d’actualisation appliqué a été<br />

déterminé sur la base du coût moyen pondéré du capital<br />

déterminé pays par pays. Un taux <strong>de</strong> croissance à l’infini <strong>de</strong><br />

2 % a été utilisé pour le calcul <strong>de</strong> la valeur terminale.<br />

Au 31 décembre <strong>2007</strong>, le goodwill a fait l’objet d’un test<br />

<strong>de</strong> dépréciation. Une perte <strong>de</strong> valeur, <strong>de</strong> 8,2 millions<br />

d’euros, a été constatée et concerne principalement les<br />

investissements en République Tchèque, pour 4,2 millions<br />

d’euros et en Suisse dans la société Kontakt Systeme pour<br />

4,0 millions d’euros. Dans le cadre <strong>de</strong> la revente <strong>de</strong>s activités<br />

<strong>de</strong> cette société au cours <strong>de</strong> l’exercice, la valeur <strong>de</strong> ses<br />

actifs a été ramenée à sa valeur <strong>de</strong> vente estimée diminuée<br />

<strong>de</strong>s coûts <strong>de</strong> cession. En ce qui concerne la République<br />

Tchèque, la valeur recouvrable a été déterminée sur la base<br />

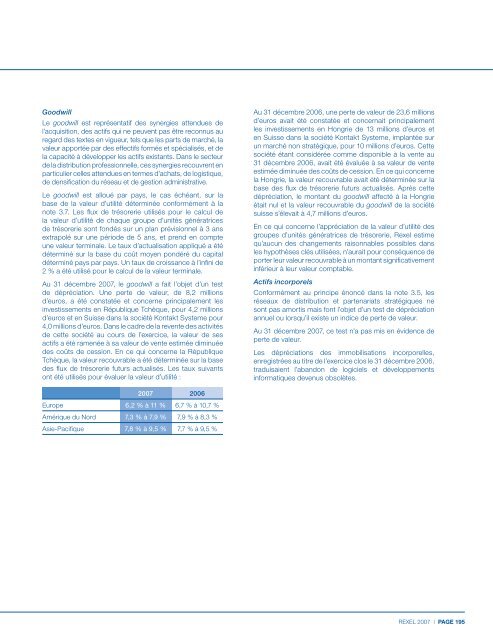

<strong>de</strong>s flux <strong>de</strong> trésorerie futurs actualisés. Les taux suivants<br />

ont été utilisés pour évaluer la valeur d’utilité :<br />

Au 31 décembre 2006, une perte <strong>de</strong> valeur <strong>de</strong> 23,6 millions<br />

d’euros avait été constatée et concernait principalement<br />

les investissements en Hongrie <strong>de</strong> 13 millions d’euros et<br />

en Suisse dans la société Kontakt Systeme, implantée sur<br />

un marché non stratégique, pour 10 millions d’euros. Cette<br />

société étant considérée comme disponible à la vente au<br />

31 décembre 2006, avait été évaluée à sa valeur <strong>de</strong> vente<br />

estimée diminuée <strong>de</strong>s coûts <strong>de</strong> cession. En ce qui concerne<br />

la Hongrie, la valeur recouvrable avait été déterminée sur la<br />

base <strong>de</strong>s flux <strong>de</strong> trésorerie futurs actualisés. Après cette<br />

dépréciation, le montant du goodwill affecté à la Hongrie<br />

était nul et la valeur recouvrable du goodwill <strong>de</strong> la société<br />

suisse s’élevait à 4,7 millions d’euros.<br />

En ce qui concerne l’appréciation <strong>de</strong> la valeur d’utilité <strong>de</strong>s<br />

groupes d’unités génératrices <strong>de</strong> trésorerie, <strong>Rexel</strong> estime<br />

qu’aucun <strong>de</strong>s changements raisonnables possibles dans<br />

les hypothèses clés utilisées, n’aurait pour conséquence <strong>de</strong><br />

porter leur valeur recouvrable à un montant significativement<br />

inférieur à leur valeur comptable.<br />

Actifs incorporels<br />

Conformément au principe énoncé dans la note 3.5, les<br />

réseaux <strong>de</strong> distribution et partenariats stratégiques ne<br />

sont pas amortis mais font l’objet d’un test <strong>de</strong> dépréciation<br />

annuel ou lorsqu’il existe un indice <strong>de</strong> perte <strong>de</strong> valeur.<br />

Au 31 décembre <strong>2007</strong>, ce test n’a pas mis en évi<strong>de</strong>nce <strong>de</strong><br />

perte <strong>de</strong> valeur.<br />

Les dépréciations <strong>de</strong>s immobilisations incorporelles,<br />

enregistrées au titre <strong>de</strong> l’exercice clos le 31 décembre 2006,<br />

traduisaient l’abandon <strong>de</strong> logiciels et développements<br />

informatiques <strong>de</strong>venus obsolètes.<br />

<strong>2007</strong> 2006<br />

Europe 6,2 % à 11 % 6,7 % à 10,7 %<br />

Amérique du Nord 7,3 % à 7,9 % 7,9 % à 8,3 %<br />

Asie-Pacifique 7,8 % à 9,5 % 7,7 % à 9,5 %<br />

REXEL <strong>2007</strong> | PAGE 195