You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

20. Informations financières concernant le patrimoine,<br />

la situation financière et les résultats <strong>de</strong> rexel<br />

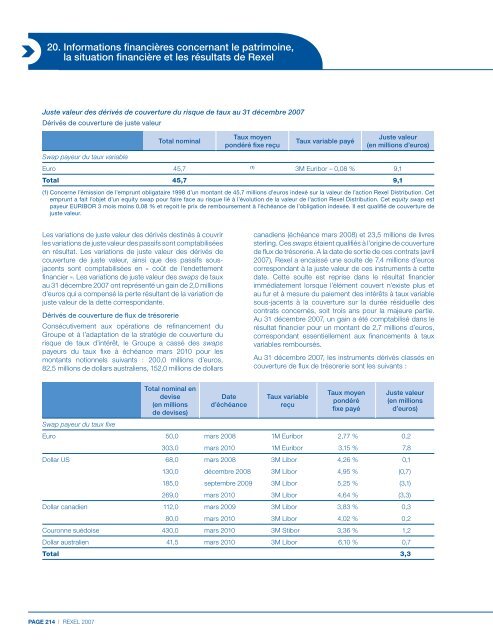

Juste valeur <strong>de</strong>s dérivés <strong>de</strong> couverture du risque <strong>de</strong> taux au 31 décembre <strong>2007</strong><br />

Dérivés <strong>de</strong> couverture <strong>de</strong> juste valeur<br />

Total nominal<br />

Taux moyen<br />

pondéré fixe reçu<br />

Taux variable payé<br />

Juste valeur<br />

(en millions d’euros)<br />

Swap payeur du taux variable<br />

Euro 45,7<br />

(1)<br />

3M Euribor – 0,08 % 9,1<br />

Total 45,7 9,1<br />

(1) Concerne l’émission <strong>de</strong> l’emprunt obligataire 1998 d’un montant <strong>de</strong> 45,7 millions d’euros in<strong>de</strong>xé sur la valeur <strong>de</strong> l’action <strong>Rexel</strong> Distribution. Cet<br />

emprunt a fait l’objet d’un equity swap pour faire face au risque lié à l’évolution <strong>de</strong> la valeur <strong>de</strong> l’action <strong>Rexel</strong> Distribution. Cet equity swap est<br />

payeur EURIBOR 3 mois moins 0,08 % et reçoit le prix <strong>de</strong> remboursement à l’échéance <strong>de</strong> l’obligation in<strong>de</strong>xée. Il est qualifié <strong>de</strong> couverture <strong>de</strong><br />

juste valeur.<br />

Les variations <strong>de</strong> juste valeur <strong>de</strong>s dérivés <strong>de</strong>stinés à couvrir<br />

les variations <strong>de</strong> juste valeur <strong>de</strong>s passifs sont comptabilisées<br />

en résultat. Les variations <strong>de</strong> juste valeur <strong>de</strong>s dérivés <strong>de</strong><br />

couverture <strong>de</strong> juste valeur, ainsi que <strong>de</strong>s passifs sousjacents<br />

sont comptabilisées en « coût <strong>de</strong> l’en<strong>de</strong>ttement<br />

financier ». Les variations <strong>de</strong> juste valeur <strong>de</strong>s swaps <strong>de</strong> taux<br />

au 31 décembre <strong>2007</strong> ont représenté un gain <strong>de</strong> 2,0 millions<br />

d’euros qui a compensé la perte résultant <strong>de</strong> la variation <strong>de</strong><br />

juste valeur <strong>de</strong> la <strong>de</strong>tte correspondante.<br />

Dérivés <strong>de</strong> couverture <strong>de</strong> flux <strong>de</strong> trésorerie<br />

Consécutivement aux opérations <strong>de</strong> refinancement du<br />

Groupe et à l’adaptation <strong>de</strong> la stratégie <strong>de</strong> couverture du<br />

risque <strong>de</strong> taux d’intérêt, le Groupe a cassé <strong>de</strong>s swaps<br />

payeurs du taux fixe à échéance mars 2010 pour les<br />

montants notionnels suivants : 200,0 millions d’euros,<br />

82,5 millions <strong>de</strong> dollars australiens, 152,0 millions <strong>de</strong> dollars<br />

canadiens (échéance mars 2008) et 23,5 millions <strong>de</strong> livres<br />

sterling. Ces swaps étaient qualifiés à l’origine <strong>de</strong> couverture<br />

<strong>de</strong> flux <strong>de</strong> trésorerie. A la date <strong>de</strong> sortie <strong>de</strong> ces contrats (avril<br />

<strong>2007</strong>), <strong>Rexel</strong> a encaissé une soulte <strong>de</strong> 7,4 millions d’euros<br />

correspondant à la juste valeur <strong>de</strong> ces instruments à cette<br />

date. Cette soulte est reprise dans le résultat financier<br />

immédiatement lorsque l’élément couvert n’existe plus et<br />

au fur et à mesure du paiement <strong>de</strong>s intérêts à taux variable<br />

sous-jacents à la couverture sur la durée résiduelle <strong>de</strong>s<br />

contrats concernés, soit trois ans pour la majeure partie.<br />

Au 31 décembre <strong>2007</strong>, un gain a été comptabilisé dans le<br />

résultat financier pour un montant <strong>de</strong> 2,7 millions d’euros,<br />

correspondant essentiellement aux financements à taux<br />

variables remboursés.<br />

Au 31 décembre <strong>2007</strong>, les instruments dérivés classés en<br />

couverture <strong>de</strong> flux <strong>de</strong> trésorerie sont les suivants :<br />

Total nominal en<br />

<strong>de</strong>vise<br />

(en millions<br />

<strong>de</strong> <strong>de</strong>vises)<br />

Date<br />

d’échéance<br />

Taux variable<br />

reçu<br />

Taux moyen<br />

pondéré<br />

fixe payé<br />

Juste valeur<br />

(en millions<br />

d’euros)<br />

Swap payeur du taux fixe<br />

Euro 50,0 mars 2008 1M Euribor 2,77 % 0,2<br />

303,0 mars 2010 1M Euribor 3,15 % 7,8<br />

Dollar US 68,0 mars 2008 3M Libor 4,26 % 0,1<br />

130,0 décembre 2008 3M Libor 4,95 % (0,7)<br />

185,0 septembre 2009 3M Libor 5,25 % (3,1)<br />

269,0 mars 2010 3M Libor 4,64 % (3,3)<br />

Dollar canadien 112,0 mars 2009 3M Libor 3,83 % 0,3<br />

80,0 mars 2010 3M Libor 4,02 % 0,2<br />

Couronne suédoise 430,0 mars 2010 3M Stibor 3,36 % 1,2<br />

Dollar australien 41,5 mars 2010 3M Libor 6,10 % 0,7<br />

Total 3,3<br />

PAGE 214 | REXEL <strong>2007</strong>