You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Compte tenu <strong>de</strong> leurs caractéristiques, et notamment du<br />

fait que le Groupe conserve une partie significative <strong>de</strong>s<br />

risques <strong>de</strong> retard et <strong>de</strong> crédit, ces programmes <strong>de</strong> cession<br />

<strong>de</strong> créances ne peuvent être considérés comme <strong>de</strong>s<br />

cessions au sens <strong>de</strong> la norme IAS 39. Les créances nanties<br />

restent donc inscrites à l’actif du bilan du Groupe tandis<br />

que le sol<strong>de</strong> dû constitue une <strong>de</strong>tte.<br />

Ces programmes sont soumis à certains engagements<br />

concernant la qualité du portefeuille <strong>de</strong> créances incluant<br />

la dilution (ratio : avoirs sur créances éligibles), le retard et le<br />

défaut <strong>de</strong> paiement (ces ratios sont calculés respectivement<br />

par comparaison <strong>de</strong>s créances douteuses et impayées<br />

avec les créances éligibles).<br />

Au 31 décembre <strong>2007</strong>, <strong>Rexel</strong> respectait l’ensemble <strong>de</strong> ces<br />

engagements.<br />

21. RISQUES DE MARCHE ET INSTRUMENTS<br />

FINANCIERS<br />

21.1 Couverture du risque <strong>de</strong> taux<br />

Après la réalisation <strong>de</strong>s opérations <strong>de</strong> refinancement conduites<br />

concomitamment à l’introduction en bourse <strong>de</strong> <strong>Rexel</strong>, la <strong>de</strong>tte<br />

nette du Groupe est désormais essentiellement composée<br />

d’emprunts à taux variable. Afin <strong>de</strong> couvrir son exposition à<br />

l’évolution <strong>de</strong>s taux d’intérêt, la stratégie <strong>de</strong> couverture mise<br />

en place vise à maintenir environ <strong>de</strong>ux tiers <strong>de</strong> l’en<strong>de</strong>ttement<br />

net à taux fixe ou plafonné et un tiers à taux variable.<br />

Le Groupe suit mensuellement le risque <strong>de</strong> taux lors <strong>de</strong><br />

comités <strong>de</strong> trésorerie, auxquels participe la Direction,<br />

permettant d’apprécier le niveau <strong>de</strong>s couvertures mises en<br />

place et leur adaptation au sous-jacent. La ventilation <strong>de</strong> la<br />

<strong>de</strong>tte financière entre taux fixes et taux variables, avant et<br />

après couverture, est la suivante :<br />

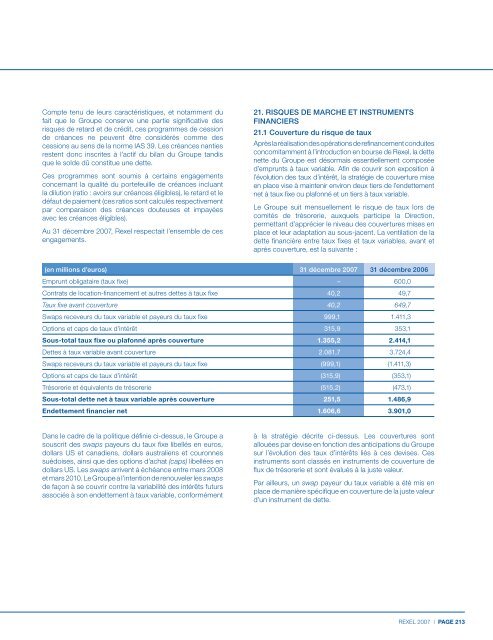

(en millions d’euros) 31 décembre <strong>2007</strong> 31 décembre 2006<br />

Emprunt obligataire (taux fixe) – 600,0<br />

Contrats <strong>de</strong> location-financement et autres <strong>de</strong>ttes à taux fixe 40,2 49,7<br />

Taux fixe avant couverture 40,2 649,7<br />

Swaps receveurs du taux variable et payeurs du taux fixe 999,1 1.411,3<br />

Options et caps <strong>de</strong> taux d’intérêt 315,9 353,1<br />

Sous-total taux fixe ou plafonné après couverture 1.355,2 2.414,1<br />

Dettes à taux variable avant couverture 2.081,7 3.724,4<br />

Swaps receveurs du taux variable et payeurs du taux fixe (999,1) (1.411,3)<br />

Options et caps <strong>de</strong> taux d’intérêt (315,9) (353,1)<br />

Trésorerie et équivalents <strong>de</strong> trésorerie (515,2) (473,1)<br />

Sous-total <strong>de</strong>tte net à taux variable après couverture 251,5 1.486,9<br />

En<strong>de</strong>ttement financier net 1.606,6 3.901,0<br />

Dans le cadre <strong>de</strong> la politique définie ci-<strong>de</strong>ssus, le Groupe a<br />

souscrit <strong>de</strong>s swaps payeurs du taux fixe libellés en euros,<br />

dollars US et canadiens, dollars australiens et couronnes<br />

suédoises, ainsi que <strong>de</strong>s options d’achat (caps) libellées en<br />

dollars US. Les swaps arrivent à échéance entre mars 2008<br />

et mars 2010. Le Groupe a l’intention <strong>de</strong> renouveler les swaps<br />

<strong>de</strong> façon à se couvrir contre la variabilité <strong>de</strong>s intérêts futurs<br />

associés à son en<strong>de</strong>ttement à taux variable, conformément<br />

à la stratégie décrite ci-<strong>de</strong>ssus. Les couvertures sont<br />

allouées par <strong>de</strong>vise en fonction <strong>de</strong>s anticipations du Groupe<br />

sur l’évolution <strong>de</strong>s taux d’intérêts liés à ces <strong>de</strong>vises. Ces<br />

instruments sont classés en instruments <strong>de</strong> couverture <strong>de</strong><br />

flux <strong>de</strong> trésorerie et sont évalués à la juste valeur.<br />

Par ailleurs, un swap payeur du taux variable a été mis en<br />

place <strong>de</strong> manière spécifique en couverture <strong>de</strong> la juste valeur<br />

d’un instrument <strong>de</strong> <strong>de</strong>tte.<br />

REXEL <strong>2007</strong> | PAGE 213