Gutachten in Deutsch - Bayerischen Finanz Zentrum

Gutachten in Deutsch - Bayerischen Finanz Zentrum

Gutachten in Deutsch - Bayerischen Finanz Zentrum

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

98<br />

Anzahl von Arbeitnehmern der Fall, die gewöhnlich den höchsten Führungskreisen zuzurechnen<br />

s<strong>in</strong>d. 84<br />

Komplexer gestaltet sich die Situation für die Aktionäre. Entscheidet sich e<strong>in</strong> Unternehmen<br />

für e<strong>in</strong>e fondsf<strong>in</strong>anzierte Pensionszusage und e<strong>in</strong>er alternativen F<strong>in</strong>anzierung über „externes<br />

Fremdkapital“ anstelle der Direktzusage, entsteht für die Eigentümer im Falle e<strong>in</strong>er Unterdeckung<br />

e<strong>in</strong>e Nachschusspflicht, im Falle der Überdeckung erfolgt ökonomisch e<strong>in</strong>e Rückzahlung<br />

(z.B. <strong>in</strong> Form niedrigerer Beiträge). Im S<strong>in</strong>ne der Optionspreistheorie nimmt der Aktionär<br />

e<strong>in</strong>es Unternehmens, das Träger e<strong>in</strong>es Pensionsfonds ist, damit im Vergleich zu e<strong>in</strong>em<br />

rückstellungsf<strong>in</strong>anzierten Unternehmen zusätzlich e<strong>in</strong>e Long Call-Position und Short Put-<br />

Position e<strong>in</strong>, mit dem Auszahlungsanspruch der Arbeitnehmer als Basispreis und dem Wert<br />

der Assets des Pensionsfonds als Underly<strong>in</strong>g. Das Trägerunternehmen des Pensionsfonds<br />

unterliegt zusätzlich dem Anlagerisiko se<strong>in</strong>es Pensionsfonds. Aus Sicht der Arbeitnehmer <strong>in</strong><br />

<strong>Deutsch</strong>land ist dies wiederum unerheblich, da auch Betriebsrenten aus e<strong>in</strong>em Pensionsfonds<br />

<strong>in</strong>solvenzgeschützt s<strong>in</strong>d.<br />

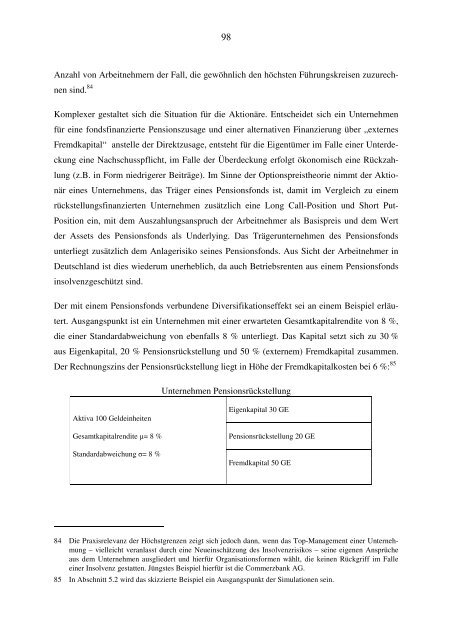

Der mit e<strong>in</strong>em Pensionsfonds verbundene Diversifikationseffekt sei an e<strong>in</strong>em Beispiel erläutert.<br />

Ausgangspunkt ist e<strong>in</strong> Unternehmen mit e<strong>in</strong>er erwarteten Gesamtkapitalrendite von 8 %,<br />

die e<strong>in</strong>er Standardabweichung von ebenfalls 8 % unterliegt. Das Kapital setzt sich zu 30 %<br />

aus Eigenkapital, 20 % Pensionsrückstellung und 50 % (externem) Fremdkapital zusammen.<br />

Der Rechnungsz<strong>in</strong>s der Pensionsrückstellung liegt <strong>in</strong> Höhe der Fremdkapitalkosten bei 6 %: 85<br />

Unternehmen Pensionsrückstellung<br />

Aktiva 100 Gelde<strong>in</strong>heiten<br />

Gesamtkapitalrendite = 8 %<br />

Standardabweichung = 8 %<br />

Eigenkapital 30 GE<br />

Pensionsrückstellung 20 GE<br />

Fremdkapital 50 GE<br />

84 Die Praxisrelevanz der Höchstgrenzen zeigt sich jedoch dann, wenn das Top-Management e<strong>in</strong>er Unternehmung<br />

– vielleicht veranlasst durch e<strong>in</strong>e Neue<strong>in</strong>schätzung des Insolvenzrisikos – se<strong>in</strong>e eigenen Ansprüche<br />

aus dem Unternehmen ausgliedert und hierfür Organisationsformen wählt, die ke<strong>in</strong>en Rückgriff im Falle<br />

e<strong>in</strong>er Insolvenz gestatten. Jüngstes Beispiel hierfür ist die Commerzbank AG.<br />

85 In Abschnitt 5.2 wird das skizzierte Beispiel e<strong>in</strong> Ausgangspunkt der Simulationen se<strong>in</strong>.