Gutachten in Deutsch - Bayerischen Finanz Zentrum

Gutachten in Deutsch - Bayerischen Finanz Zentrum

Gutachten in Deutsch - Bayerischen Finanz Zentrum

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

4<br />

2 Rückstellungsf<strong>in</strong>anzierte versus fondsf<strong>in</strong>anzierte<br />

Pensionszusagen<br />

2.1 Durchführungsformen betrieblicher Pensionszusagen<br />

Als Formen betrieblicher Pensionszusagen können grundsätzlich beitragsorientierte (def<strong>in</strong>ed<br />

contribution pension plans) und leistungsorientierte Zusagen (def<strong>in</strong>ed benefit pension plans)<br />

unterschieden werden. Bei e<strong>in</strong>er beitragsorientierten Pensionszusage verpflichtet sich das<br />

Unternehmen zur Zahlung fester Beiträge an e<strong>in</strong>en externen Versorgungsträger (fund<strong>in</strong>g<br />

agency), der die späteren Pensionsleistungen an die Mitarbeiter erbr<strong>in</strong>gt. Diese können unternehmens-<br />

oder branchenbezogen ausgestaltet se<strong>in</strong> oder als branchenübergreifende Kapitalsammelstellen<br />

erhebliche Kapitalvolum<strong>in</strong>a bündeln. Für das Unternehmen bestehen bei<br />

beitragsorientierten Pensionszusagen außer den periodischen Zahlungen an den Versorgungsträger<br />

ke<strong>in</strong>e weiteren Verpflichtungen. Insbesondere wird den Mitarbeitern ke<strong>in</strong>e M<strong>in</strong>desthöhe<br />

der künftigen Pensionsleistungen garantiert.<br />

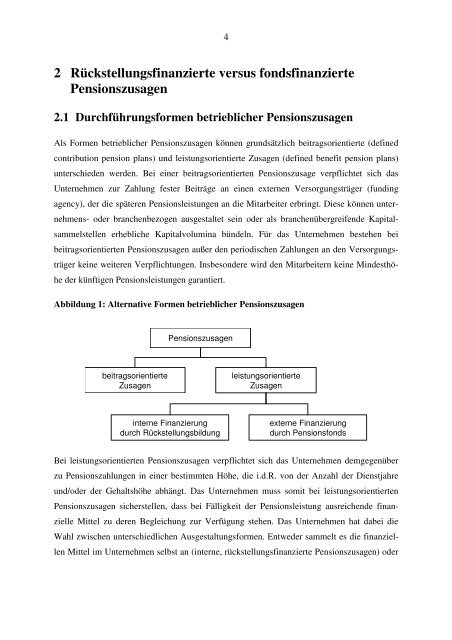

Abbildung 1: Alternative Formen betrieblicher Pensionszusagen<br />

Pensionszusagen<br />

beitragsorientierte<br />

Zusagen<br />

leistungsorientierte<br />

Zusagen<br />

<strong>in</strong>terne F<strong>in</strong>anzierung<br />

durch Rückstellungsbildung<br />

externe F<strong>in</strong>anzierung<br />

durch Pensionsfonds<br />

Bei leistungsorientierten Pensionszusagen verpflichtet sich das Unternehmen demgegenüber<br />

zu Pensionszahlungen <strong>in</strong> e<strong>in</strong>er bestimmten Höhe, die i.d.R. von der Anzahl der Dienstjahre<br />

und/oder der Gehaltshöhe abhängt. Das Unternehmen muss somit bei leistungsorientierten<br />

Pensionszusagen sicherstellen, dass bei Fälligkeit der Pensionsleistung ausreichende f<strong>in</strong>anzielle<br />

Mittel zu deren Begleichung zur Verfügung stehen. Das Unternehmen hat dabei die<br />

Wahl zwischen unterschiedlichen Ausgestaltungsformen. Entweder sammelt es die f<strong>in</strong>anziellen<br />

Mittel im Unternehmen selbst an (<strong>in</strong>terne, rückstellungsf<strong>in</strong>anzierte Pensionszusagen) oder