Gutachten in Deutsch - Bayerischen Finanz Zentrum

Gutachten in Deutsch - Bayerischen Finanz Zentrum

Gutachten in Deutsch - Bayerischen Finanz Zentrum

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

46<br />

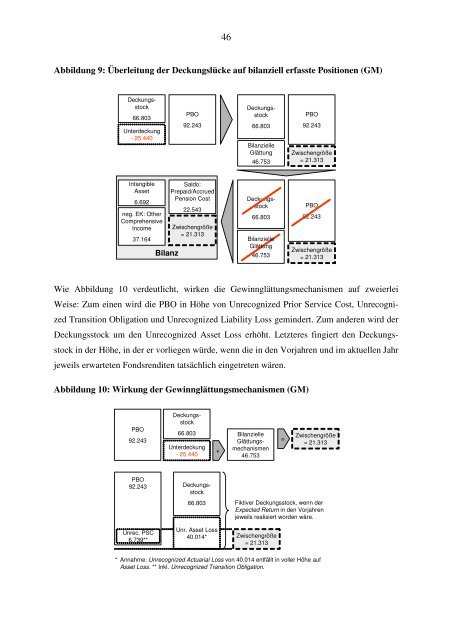

Abbildung 9: Überleitung der Deckungslücke auf bilanziell erfasste Positionen (GM)<br />

66.803<br />

Unterdeckung<br />

- 25.440<br />

PBO<br />

92.243<br />

Deckungsstock<br />

Deckungsstock<br />

66.803<br />

Bilanzielle<br />

Glättung<br />

46.753<br />

PBO<br />

92.243<br />

Zwischengröße<br />

= 21.313<br />

Intangible<br />

Asset<br />

6.692<br />

neg. EK: Other<br />

Comprehensive<br />

Income<br />

37.164<br />

Bilanz<br />

Saldo:<br />

Prepaid/Accrued<br />

Pension Cost<br />

22.543<br />

Zwischengröße<br />

= 21.313<br />

Deckungsstock<br />

66.803<br />

Bilanzielle<br />

Glättung<br />

46.753<br />

PBO<br />

92.243<br />

Zwischengröße<br />

= 21.313<br />

Wie Abbildung 10 verdeutlicht, wirken die Gew<strong>in</strong>nglättungsmechanismen auf zweierlei<br />

Weise: Zum e<strong>in</strong>en wird die PBO <strong>in</strong> Höhe von Unrecognized Prior Service Cost, Unrecognized<br />

Transition Obligation und Unrecognized Liability Loss gem<strong>in</strong>dert. Zum anderen wird der<br />

Deckungsstock um den Unrecognized Asset Loss erhöht. Letzteres f<strong>in</strong>giert den Deckungsstock<br />

<strong>in</strong> der Höhe, <strong>in</strong> der er vorliegen würde, wenn die <strong>in</strong> den Vorjahren und im aktuellen Jahr<br />

jeweils erwarteten Fondsrenditen tatsächlich e<strong>in</strong>getreten wären.<br />

Abbildung 10: Wirkung der Gew<strong>in</strong>nglättungsmechanismen (GM)<br />

PBO<br />

92.243<br />

Deckungsstock<br />

66.803<br />

Unterdeckung<br />

- 25.440<br />

+<br />

Bilanzielle<br />

Glättungsmechanismen<br />

46.753<br />

=<br />

Zwischengröße<br />

= 21.313<br />

PBO<br />

92.243 Deckungsstock<br />

66.803<br />

Fiktiver Deckungsstock, wenn der<br />

Expected Return <strong>in</strong> den Vorjahren<br />

jeweils realisiert worden wäre.<br />

Unrec. PSC<br />

6.739**<br />

Unr. Asset Loss<br />

40.014*<br />

Zwischengröße<br />

= 21.313<br />

* Annahme: Unrecognized Actuarial Loss von 40.014 entfällt <strong>in</strong> voller Höhe auf<br />

Asset Loss. ** Inkl. Unrecognized Transition Obligation.